「親から土地を相続したけれど、兄弟でどう分ければいいかわからない」

「とりあえず共有名義にしておこう」

このように考えていませんか?

実は、安易な「共有」は将来のトラブルの元になるだけでなく、税金面でも損をする可能性があります。

逆に、土地を適切に「分筆(ぶんぴつ)」して相続することで、土地の評価額を下げ、大幅な節税につながるケースがあるのです。

この記事では、土地の評価が決まる仕組みと、分筆によって評価額をコントロールする「節税の裏技」について、初心者の方にもわかりやすく解説します。

なぜ土地の評価額を見直す必要があるのか?

相続税は、遺産の総額に対して課税されます。現金と違い、土地には「定価」がありません。そのため、国が定めたルールに従って「評価額」を算出し、その金額をもとに税金を計算します。

つまり、土地の評価額を正当なルールで下げることができれば、支払う相続税も安くなるのです。

土地の評価額は、形状、立地、道路との関係などによって大きく変動します。まずは基本となる評価の仕組みを見ていきましょう。

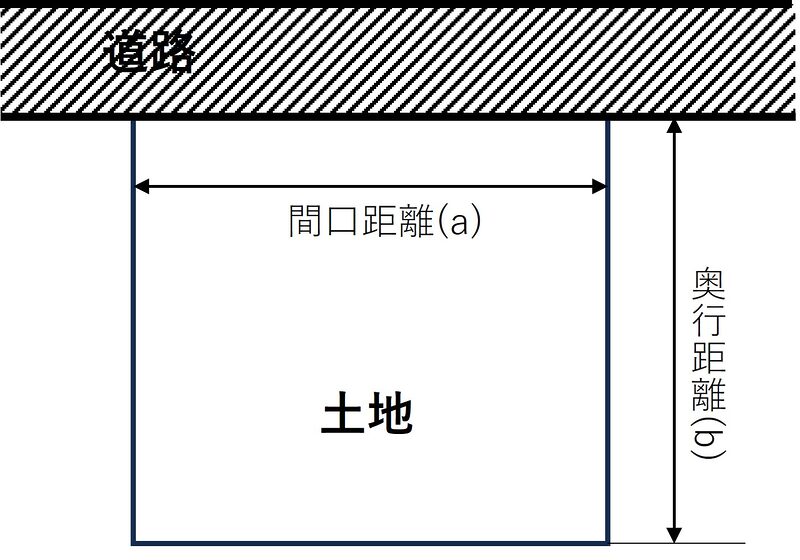

基本となる「路線価」と補正

土地の価値は、基本的に「どの道路に面しているか」で決まります。これを「路線価(ろせんか)」と言い、道路ごとに1㎡あたりの価格が国税庁によって定められています。

ご自宅の路線価は国税庁のHP(路線価図)で誰でも確認可能です。

しかし、単純に「面積 × 路線価」だけで決まるわけではありません。土地の使いやすさに応じて、評価額を減額(補正)できるルールがあります。

評価が下がる土地の特徴

きれいな正方形の土地は使いやすいため評価が高くなりますが、以下のような「使いにくい土地」は評価が下がります。

- 間口が狭い:道路に接する部分が狭く、出入りしにくい

- 奥行きが長すぎる:いわゆる「ウナギの寝床」のような土地

- 形がいびつ:三角形やL字型など(不整形地)

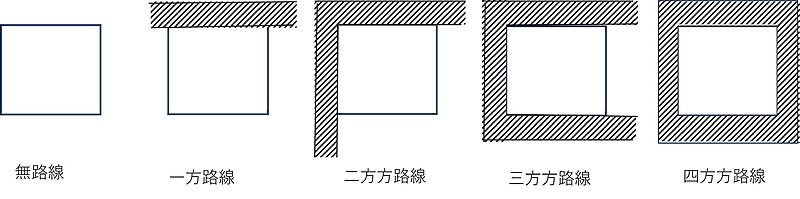

また、接している道路の数によっても評価は変わります。

例えば、角地(2つの道路に接している土地)は利用価値が高いとみなされ、評価額が上がります。

ここまでの詳細な計算方法については、以下の記事でも解説しています。

評価額を下げるカギは「土地の形状」にあり

土地の評価額を下げるためには、「補正率」を理解することが重要です。簡単に言えば、「土地を使いにくく評価させる」ことで税金を安くするという考え方です。

| 不整形地補正 | いびつな形の土地 |

|---|---|

| 奥行価格補正 | 奥行きが長く使いにくい土地 |

| 間口狭小補正 | 道路に面している間口が狭い土地 |

| がけ地補正 | 斜面が含まれている土地 |

| 地積規模の大きな宅地 | 広すぎて開発が必要な土地(三大都市圏500㎡以上など) |

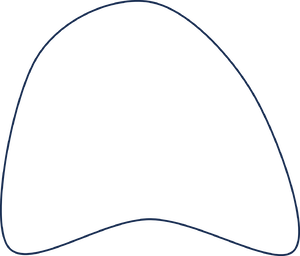

もし、相続した土地が以下のような形をしていたらどうでしょうか?

このような不整形地は、きれいな四角形の土地に比べて大きく評価を下げることができます。しかし、これは「もともと土地の形が悪い場合」の話だと思っていませんか?

実は、「分筆(ぶんぴつ)」を行うことで、意図的に評価額の低い土地を作り出すことが可能なのです。

「共有」ではなく「分筆」で相続税を節税するテクニック

ここからが本題です。1つの土地を複数の相続人で相続する場合、選択肢は大きく2つあります。

- 共有:1つの土地を全員で持分を決めて所有する

- 分筆:土地を物理的に2つ以上に分けて登記し、それぞれが単独で所有する

節税とトラブル回避の観点でおすすめなのは、圧倒的に「分筆」です。

分筆で評価額が下がる仕組み

分筆とは、登記簿上で1つの土地を線引きして分割することです。

例えば、角地などの評価が高い土地を以下のように分筆したとします。

- 土地A:角地を含み、利便性が高い(評価が高い)

- 土地B:一方の道路にしか面しておらず、間口が狭い(評価が下がる)

ポイントは、土地全体を一つの塊として評価するよりも、分割してそれぞれの評価を計算したほうが、トータルの評価額が安くなるケースがあるということです。

特に、「路線価が高い道路」に面する間口を減らしたり、「不整形地」を作り出したりすることで、評価額を意図的にコントロールできる可能性があります。

分筆を行う際の注意点

ただし、好き勝手に線を引けばいいわけではありません。以下の点に注意が必要です。

- 不自然な分筆は否認される:

相続税を減らすことだけを目的に、利用価値のない形に分筆した場合、税務署に否認される可能性があります。 - 別々の相続人が取得する必要がある:

分筆しても、同じ人が全ての土地を相続してしまっては意味がありません。それぞれ別の相続人が取得し、別々の用途で利用する必要があります。 - コストがかかる:

分筆には測量士や土地家屋調査士への依頼が必要で、50万円~100万円程度の費用がかかります。

【重要】

分筆にかかる費用は、相続発生前に実施すれば相続財産(現金)を減らすことになり、二重の節税効果があります。しかし、相続発生後に分筆費用を払っても、それは債務控除の対象にはなりません。

土地の評価は「誰に頼むか」で数百万変わる

土地の評価額算出や、最適な分筆ラインの決定には、高度な専門知識が必要です。

「1億円の土地評価が、担当する税理士によって500万円以上変わる」

これは相続の世界では珍しいことではありません。不動産に詳しくない税理士に依頼すると、適用できるはずの補正(減額)を見落とし、高い税金を払うことになるリスクがあります。

自分たちだけで悩まず、まずは不動産相続に強い専門家に相談することをお勧めします。

コメント