認知症と診断されると、本人の財産を守るために銀行口座が凍結されます。介護費用や生活費が引き出せなくなるこの「資産凍結」こそが、老後最大の経済リスクです。このカテゴリでは、一般的な対策とされる「成年後見制度」の高額な生涯コスト や、「家族信託」の組成費用と身上監護ができない といった"デメリット"を徹底的に解説します。

-

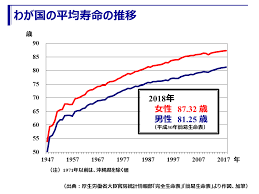

「平均寿命」を信じると危険?老後資金を守る「平均余命」の真実

「日本人の平均寿命は80歳くらいだから、老後資金も85歳くらいまで用意すれば大丈夫だろう」 もしあなたがそう考えているなら、将来、老後資金が底をつく危険性があります。 実は、ニュースでよく聞く「平均寿命」は、あなた自身の寿命を予測する数字とし... -

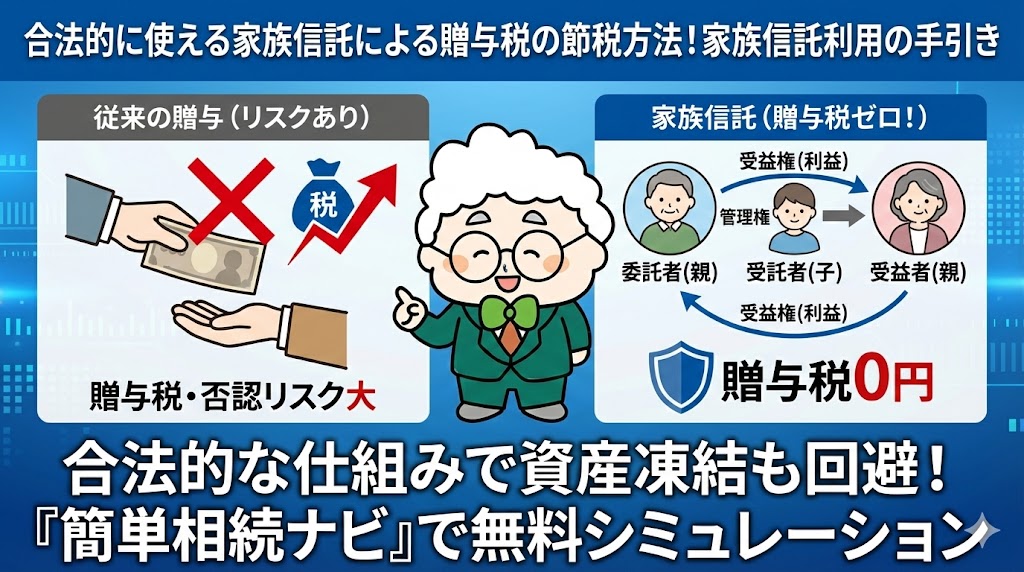

合法的に使える家族信託による贈与税の節税方法!家族信託利用の手引き

「親が元気なうちに資産管理を任されたいけれど、贈与税がかかるのが心配」「現金手渡しでコッソリ贈与するのは危険だと聞いた」 生前贈与は強力な相続対策ですが、高額な贈与税がネックになりがちです。また、安易な節税策(現金手渡しなど)は、後で税務... -

家族信託で資産凍結を防ぐ!親が元気なうちにやるべき相続対策

「親が認知症になったら、預金が下ろせなくなるって本当?」「実家を売って介護費用にしたいけど、親の判断能力がないと売れないの?」 高齢化社会において、資産管理の最大のリスクは「認知症による資産凍結」です。一度凍結されてしまうと、家族であって... -

成年後見 vs 家族信託 vs『簡単相続ナビ』徹底比較!資産凍結を防ぐ「第3の選択肢」

「親が認知症になったら預金が下ろせなくなるって本当?」 「成年後見制度は使いにくいと聞いたけれど、他に方法はないの?」 高齢化社会において、相続税よりも身近で深刻なリスクが「認知症による資産凍結」です。 銀行口座が凍結されると、介護費用の支... -

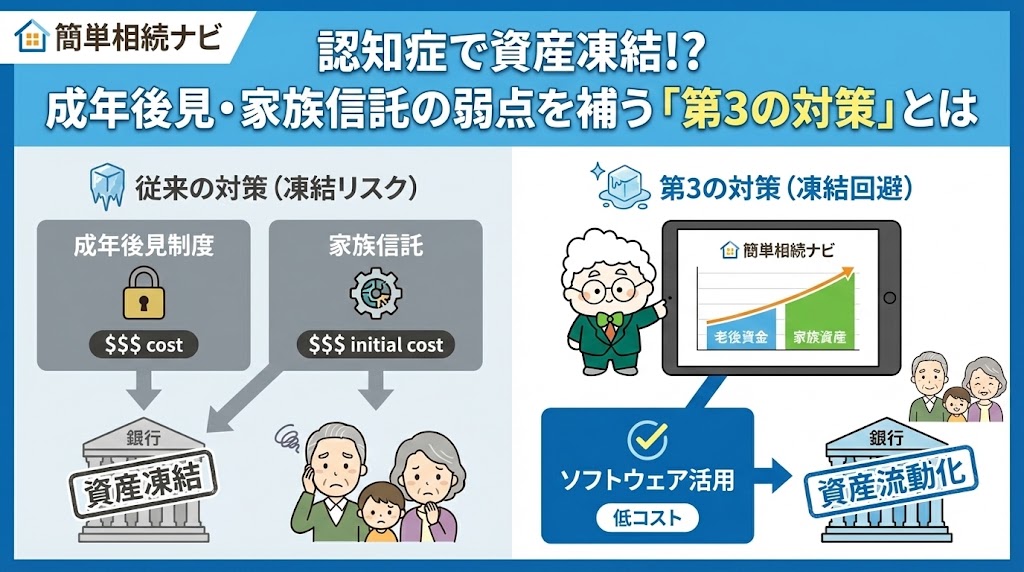

認知症で資産凍結!? 成年後見・家族信託の弱点を補う「第3の対策」とは

「親が認知症になったら、預金が下ろせなくなるって本当?」「介護費用を親の口座から払いたいのに、窓口で断られた……」 高齢化社会の日本において、今もっとも恐れられているリスクの一つが「認知症による資産凍結」です。 口座が凍結されると、子供が代... -

老後こそ実家をリフォーム!子供に「負動産」を残さない資産防衛術

「この家もだいぶ古くなったけれど、愛着があるから住み続けたい」「将来は子供たちに、ちゃんとした資産としてこの家を残してあげたい」 そうお考えのあなたへ。実は、「元気な今のうちにリフォームすること」こそが、あなた自身の幸せな老後と、子供たち... -

老後資金の不安を解消!相続資産の見える化と豊かな老後の作り方

「長生きするのは嬉しいけれど、お金が足りなくなるのが怖い」「子供に迷惑をかけたくないから、できるだけ節約して暮らしている」 人生100年時代と言われる今、多くの高齢者がこのような「長生きリスク」への不安を抱えています。しかし、不安のあまり過... -

認知症対策の切り札!家族信託の3つの活用法と成年後見との違い

「親が認知症になったら、預金が下ろせなくなるって本当?」「遺言書を書くだけでは、孫の代までの相続は決められないの?」 高齢化社会において、資産管理の悩みは尽きません。そこで今、注目されているのが「家族信託(民事信託)」です。 家族信託は、... -

相続時に負債がある時、認知症の母に代わって子供が借金を背負うことはできるか?【実務的節税対策】

「亡くなった父の借金1億円。母は認知症で判断能力がないし、資産はあるけど管理できない。だから子供である私が借金を引き受けたい」 遺産分割において、このようなケースは非常に増えています。 子供が負債(マイナスの財産)を引き受け、その分、母がプ... -

年金にも税金がかかる?公的・私的年金の課税ルールと相続の注意点

「年金から税金が引かれているけど、計算方法は合っているの?」「親が亡くなった後、受け取っていなかった年金はどうなる?」 年金は「老後の命綱」ですが、実は種類によって税金がかかるものと、かからないものがあります。特に相続が発生した際、「遺族...

1