「自治体から道路拡張のために土地を売ってほしいと言われた」

「相続した農地や空き地、使い道がないから手放したい」

行政からの立ち退き要請や公共事業への協力は、一見ネガティブな出来事に思えます。

しかし、税金の面から見ると、「通常よりも圧倒的に税金が安くなる(手残りが増える)チャンス」でもあります。

なぜなら、公共事業のために土地を売った場合、譲渡所得(売却益)から最大5,000万円を差し引ける強力な控除が使えるからです。

この記事では、公共事業や特定の目的で土地を売却する際に使える「特別控除」の種類と条件について解説します。

公共事業で売却すると税金が安くなる理由

通常、土地を売って利益が出ると、約20%〜40%の「譲渡所得税」がかかります。

しかし、国や自治体の事業に協力して土地を手放す場合、特例により税負担が大幅に軽減されます。

主な特別控除の一覧

| 売却の理由・目的 | 控除額(最大) |

|---|---|

| ① 収用(道路建設など) | 5,000万円 |

| ② 土地区画整理事業 | 2,000万円 |

| ③ 特定住宅地造成事業 | 1,500万円 |

| ④ 農地の合理化 | 800万円 |

| ⑤ 低未利用土地(空き地) | 100万円 |

それぞれの適用条件を見ていきましょう。

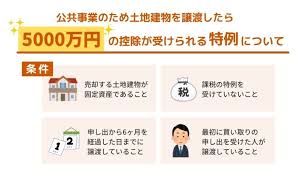

1. 収用等による5,000万円特別控除

最も控除額が大きいのがこちらです。

道路建設やダム建設など、土地収用法に基づく公共事業のために土地建物を売却した場合に使えます。

- 対象:公共事業の施行者(国や自治体など)への売却

- 条件:最初の買い取り申し出から6ヶ月以内に契約すること

【ポイント】

補償金には「対価補償(土地代)」と「その他(移転料など)」がありますが、この控除が使えるのは原則として「対価補償」の部分です。

2. 区画整理・住宅造成のための控除

街づくりや住宅地開発のために土地を売却する場合も、控除が受けられます。

特定土地区画整理事業(2,000万円控除)

国や地方公共団体、UR都市機構などが行う区画整理事業のために土地を譲渡した場合に適用されます。

特定住宅地造成事業(1,500万円控除)

地方公共団体や特定の民間事業者が行う、住宅地造成のために土地を譲渡した場合に適用されます。

(※令和5年12月31日までの譲渡など、期限があるケースも多いため確認が必要です)

3. 農地や空き地の売却で使える控除

相続で困りがちな「農地」や「売れない空き地」にも、特例があります。

農地保有の合理化(800万円控除)

農業委員会のあっせん等により、認定農業者(担い手)へ農地を売却した場合に使えます。

「農地を相続したが農業をしない」という方は、農業委員会に相談してみると良いでしょう。

低未利用土地等(100万円控除)

都市計画区域内にある、長期間使われていない土地(空き地・空き家・空き店舗など)を売却した場合に使えます。

- 売却額:500万円以下(一部区域は800万円以下)

- 所有期間:5年超

- 期限:令和7年12月31日まで

少額ですが、売値が安い土地にとっては貴重な節税策となります。

低未利用土地等とは

居住や事業、その他の用途に利用されていない土地(及び権利)、利用されていても周辺地域の同じ用途の土地に比べて利用の程度が著しく劣っている土地(及び権利)のことです。

「いくら手元に残る?」はシミュレーションで確認

「自分のケースで使える控除はどれ?」「税金を引いたらいくら残る?」

公共事業の補償金は内訳が複雑で、どの部分に税金がかかるか判断が難しいものです。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

複雑な税計算をシンプルに

- 【税額シミュレーション】

売却予定額と控除額を入力するだけで、譲渡所得税と手残り金額を試算できます。 - 【AI相談】

「道路用地買収の書類が来たけど、どうすればいい?」「代替資産の特例とどっちが得?」などの疑問に、AIキャラクター「簡単 そうぞくん」が24時間365日お答えします。 - 【専門家マッチング】

収用に伴う確定申告は複雑です。経験豊富な税理士を無料で紹介します。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:公的な売却はチャンスと捉えよう

公共事業などによる売却は、高額な特別控除が使えるため、通常の市場で売るよりも手取り額が多くなる可能性があります。

ただし、適用には期限や要件があります。

提示された条件が良いのか悪いのか、まずは『簡単相続ナビ』でシミュレーションをして、賢い判断をしましょう。

立ち退き料、税金はいくらかかる?

控除後の手取り額を無料試算。

AI「そうぞくん」が賢い売却をサポートします。

コメント