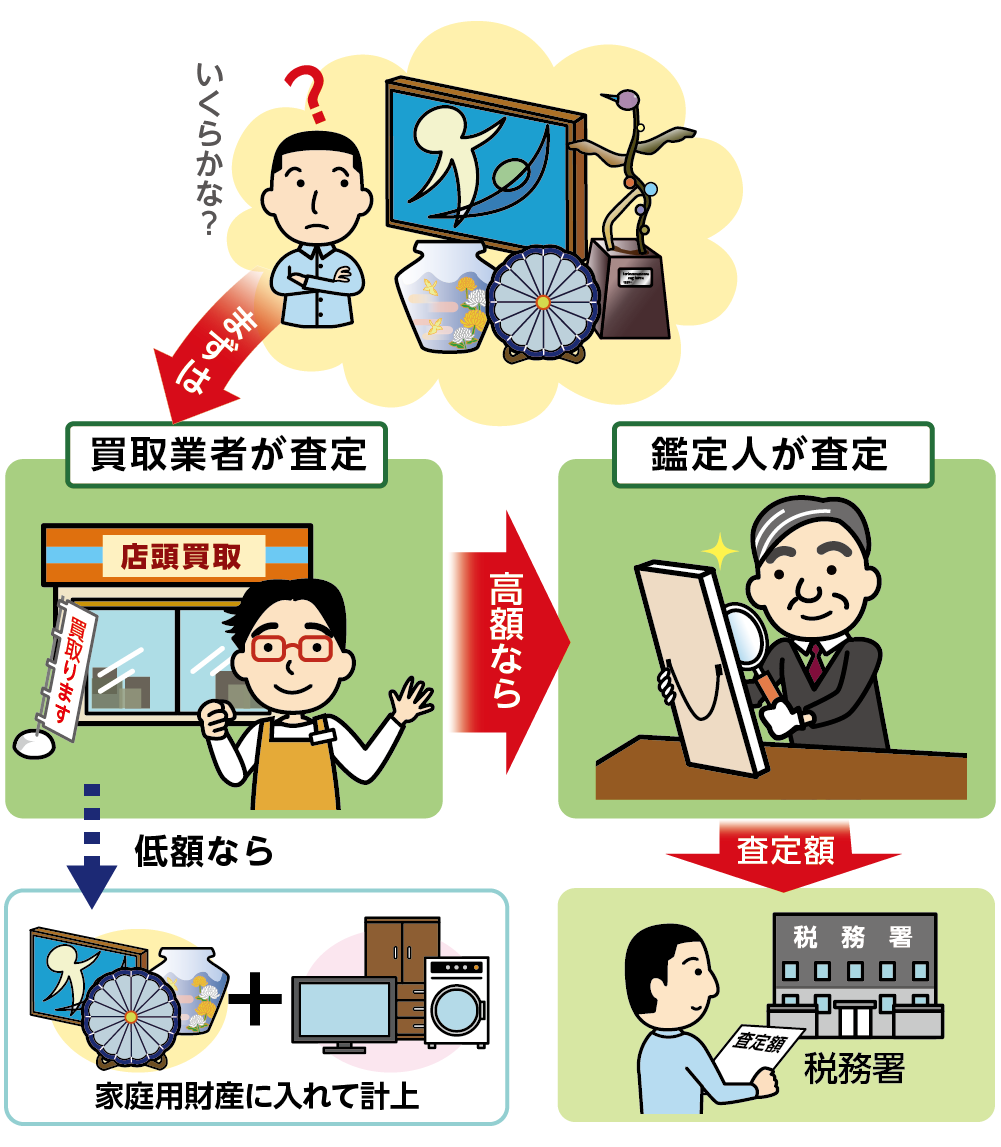

「先祖代々受け継がれてきた絵画や骨董品を相続することになった」

「鑑定に出したら予想以上の高額で、相続税が払えないかもしれない……」

文化的価値の高い美術品は「人類の宝」ですが、相続する個人にとっては巨額の相続税負担となるケースが少なくありません。その結果、税金を支払うために貴重な美術品を手放したり、海外へ流出させてしまったりする問題が懸念されています。

そこで活用したいのが、**「美術品に対する相続税の納税猶予制度(特定の美術品に係る相続税の納税猶予制度)」**です。

この記事では、美術館に作品を預ける(寄託する)ことで、相続税の80%が猶予されるこの特例制度について、仕組みや利用条件をわかりやすく解説します。

1. 「特定の美術品に係る相続税の納税猶予制度」とは?

この制度を一言でいうと、**「貴重な美術品を美術館に預けてみんなに見てもらうなら、その美術品にかかる相続税の大部分(80%)を払わなくていいですよ(猶予します)」**という制度です。

平成31年4月1日以降に相続または遺贈により取得した「特定美術品」が対象となります。

なぜこの制度があるのか?

目的は、美術品の「保存・活用」と「次世代への継承」です。 相続税を払うためにコレクションが散逸してしまうのを防ぎ、美術館で適切に管理・公開してもらうことを国が推奨しているのです。

2. 80%の税金が猶予される仕組み

この制度を利用すると、対象となる美術品の評価額のうち80%部分に対応する相続税の納税が猶予されます。

実質的に支払う必要があるのは、その美術品にかかる税金の残り20%部分だけということになります。 (※猶予された税金は、将来的に条件を満たさなくなった場合などに納付義務が生じますが、特定の条件で「免除」されます。後述します。)

【シミュレーションの重要性】 美術品の評価額が数千万円〜億単位になる場合、相続財産全体の税率にも大きく影響します。 制度を利用した場合としない場合で、トータルの納税額がどう変わるのか?まずは全体の試算をしてみることが重要です。

3. 制度を利用できる「条件」と「対象美術品」

すべての美術品が対象になるわけではありません。以下の厳しい条件をクリアする必要があります。

対象となる「特定美術品」とは

「認定保存活用計画」に記載された、以下のいずれかである必要があります。

- 重要文化財として指定された絵画、彫刻、工芸品などの動産

- 登録有形文化財(建物は除く)のうち、世界文化の見地から歴史上、芸術上、学術上特に優れた価値を有するもの

適用を受けるための要件

被相続人(亡くなった方)が、相続開始前に以下の準備を整えている必要があります。

- 美術館と契約していること: 寄託先美術館の設置者と「寄託契約(美術館に預ける契約)」を締結し、実際に預けていること。

- 文化庁の認定を受けていること: 文化財保護法の規定に基づき、「保存活用計画」について文化庁長官の認定を受けていること。

- 担保の提供: 猶予される税額に見合う担保を税務署に提供すること。

つまり、「亡くなってから慌てて美術館に預ける」のでは間に合いません。 生前の対策と計画が必要不可欠です。

寄託先の美術館について

どこの美術館でも良いわけではありません。「博物館法に規定する博物館」や同等の施設で、美術品の公開・保管を行う施設に限られます。

4. 猶予された税金はどうなる?(免除と終了)

「猶予」とは「支払いを待ってもらっている状態」です。これが完全に「免除(払わなくてよくなる)」される場合と、「終了(払わなければならなくなる)」する場合を見てみましょう。

猶予されていた税金が「免除」されるケース

以下の事実が発生し、届出を提出した場合、猶予されていた税金は完全に免除されます。

- 制度を利用していた相続人が死亡した場合(次の相続へ引き継がれます)

- 寄託先の美術館にその美術品を**寄贈(プレゼント)**した場合

- 災害などで美術品が滅失してしまった場合

納税猶予が打ち切られ、納税が必要になるケース

以下の場合は猶予が取り消され、**「猶予されていた本税」+「利子税」**をまとめて支払う必要があります。

- 美術品を売却・譲渡した場合(美術館への寄贈を除く)

- 美術品を紛失した場合

- 美術館との寄託契約を解約した場合(自分で持ち帰った場合など)

- 文化庁の認定が取り消されたり、更新を受けなかった場合

- 重要文化財の指定が解除された場合

5. 猶予される税額の計算方法

計算は少し複雑ですが、概念としては以下のステップで算出します。

- 【通常計算】 制度を使わない場合の、全員分の相続税総額を計算する。

- 【20%評価計算】 対象の美術品を「通常の20%の価格」で相続したと仮定して、再計算する。

- 【差額の算出】 「1」と「2」の差額が、猶予される税額となる。

結果として、美術品を相続した人は**「通常の評価額の20%相当」**に対する税金のみを負担すれば良いことになります。

6. まとめ:美術品の相続は「全体のバランス」を見て判断を

美術品の納税猶予制度は、最大80%の節税効果がある強力な制度ですが、手続きは非常に煩雑です。 文化庁への申請、美術館との交渉、そして3年ごとの継続届出など、維持管理の手間もかかります。

- 制度を使って美術館に預け続けるか?

- 売却して現金化し、納税資金に充てるか?

- 美術館に寄贈してしまうか?

これらを判断するためには、まず**「その美術品を含めた遺産総額がいくらで、相続税がいくらになるのか」**を把握しなければ始まりません。

複雑な相続税の概算は『簡単相続ナビ』でチェック

高額な美術品が含まれる相続は、税率の区分が変わる可能性があり、計算が複雑になりがちです。

ミラーマスター合同会社が提供する**『簡単相続ナビ』**は、直感的な操作で本格的な相続税シミュレーションができるソフトです。 「もし美術品が○億円だったら、税金はどうなる?」といったシミュレーションも手軽に行えます。

まずは現状の資産状況を入力し、全体像を把握することから始めてみましょう。

\ 美術品を含めた相続税をシミュレーション /

コメント