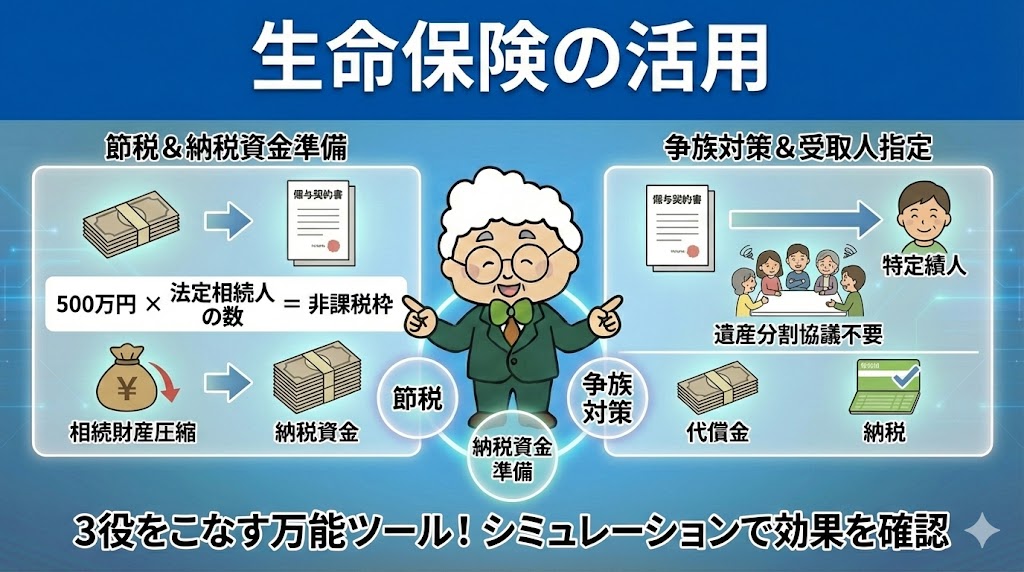

生命保険は「節税」と「納税資金準備」と「争族対策」の3役をこなす万能ツールです。死亡保険金には「500万円×法定相続人の数」という非課税枠があり、現金を保険に変えるだけで相続財産を圧縮できます。また、受取人を指定することで遺産分割協議を経ずに現金を渡せるため、特定の相続人に納税資金や代償金を遺す手段としても最適です。

-

生命保険の税金は「契約形態」で決まる:相続税・所得税・贈与税の違いと手取り額を最大化する受取人設定

生命保険課税の構造的メカニズム:三者関係のマトリクス 生命保険金にかかる税金を理解する上で、最も根源的な概念となるのが「契約者(保険料負担者)」「被保険者」「受取人」の三者関係である。日本の税法は実質課税の原則に基づき、「誰が経済的負担(... -

【2025年版】生命保険の非課税枠を最大化する受取人戦略とは?計算式から二次相続対策まで完全解説

1. 導入:なぜ今、生命保険が「最強の相続対策」なのか 相続税対策において、現金や不動産にはない特権的な地位を与えられているのが「生命保険」である。その理由は、国税庁が認めた「非課税枠(500万円×法定相続人の数)」という強力な控除システムが存... -

二次相続の対策は生命保険と基礎控除!トータル節税の計算方法

「とりあえず配偶者に全額相続させれば、今回の相続税は安くなる」 そう考えていませんか? 実はその選択が、将来発生する**「二次相続(残された配偶者が亡くなった時の相続)」**で、子供たちに重い税負担を強いる原因になるかもしれません。 相続税対策...

1