「形のない財産」も見落とさずに!

相続財産というと、現金や不動産を思い浮かべがちですが、**「目に見えない権利(無形資産)」**も立派な相続税の課税対象です。

特に、故人が趣味で創作活動をしていたり、事業を行っていたりした場合、ご家族も知らない「著作権」や「特許権」が眠っている可能性があります。 これらを見落とすと、後から**「申告漏れ」**として追徴課税を受けるリスクがあります。

この記事では、見落としがちな権利の調査方法と、その評価ルールについて解説します。

1. 意外と身近にある「知的財産権」の評価

「うちは芸術家じゃないから関係ない」と思っていませんか? 今はブログ、YouTube、同人活動、アプリ開発など、誰もがクリエイターになれる時代です。故人が残した作品から収益が発生している場合、それは相続財産となります。

① 著作権(印税・広告収入)

著作権は、財産権としての性質を有するため、相続の対象となります。 ただし、被相続人の一身に専属する著作者人格権は相続の対象となりません。また、著作権の保護期間は、原則として、【著作者が著作物を創作した時点から発生し、著作者の死後70年で消滅】します。保護期間が満了した著作権は、著作権者の許諾なく利用できるようになります。

書籍、音楽、絵画だけでなく、収益化しているブログや動画コンテンツも対象になる可能性があります。

| 文芸 | 小説・脚本・論文・作文 |

|---|---|

| 音楽 | 楽曲・歌詞 |

| 舞踏 | バレエやダンスの振り付け |

| 絵画等 | 絵画・彫刻・漫画 |

| 建築 | 芸術的な建築 |

| 図形など | 設計図・模型 |

| 写真 | 写真 |

| 映画 | 映画・アニメ |

| プログラム | コンピュータプログラム |

著作権(財産権)は、特許権などと同じく相続したり譲渡したりできます。不動産などと同じく評価額を算定し、他の相続財産と合わせてから税額を計算します。

著作権の評価額は次の算式によって、評価します。過去3年間の平均収入をベースに、将来どれくらい稼げるかを予測して計算します。

著作権の財産評価額=年平均印税収入の額 × 0.5 × 評価倍率

- 年平均印税収入の額:相続発生の前年から3年間の印税収入の年平均額

年平均印税収入は課税時期の前年より前の三年間の印税収入を“年平均印税収入”として扱います。

個々の著作物に係る、つまり著作物ごとの著作権について評価を行うときは、その著作物に課税がかかる前年より前三年間の印税収入を“年平均印税収入”として式に代入します。- 評価倍率:相続後の各年の印税収入の額が年平均印税収入の額と同じものとして、「印税収入期間」に応ずる「基準年利率」による「複利年金原価率」とします。

※複利年金原価率とは、一定のお金を定期的に積み立てて複利運用することが終了した場合の総額の、現在価値を求める率です。

※印税収入期間とは、著作物に関して精通している者の意見等を基として推算した期間です。

※基準年利率とは、毎年国税庁から発表されるものです。

著作隣接権

著作隣接権とは、著作物の創作者ではないものの、著作物の伝達に重要な役割を果たしている実演家、レコード製作者、放送事業者及び有線放送事業者に認められた権利です。

例えば音楽プロダクションが持つCDをコピーする権利がこの権利に該当します。

評価方法は著作権と同じです。

② 特許権・実用新案権

特許権とは、新しい技術を発明した時に与えられる権利で特許庁の審査を得た証です。特許権は被相続人の死亡によって直ちに相続されます。

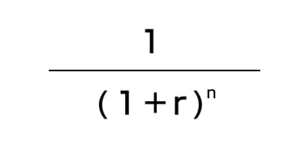

特許の財産評価をするときは未来にもらえるお金を1年ごとに現在価値という形で計算します。意味は「未来に受け取れるお金を今受け取ったものとして調整した額」です。

・特許権の評価額=20年分の現在価値(医薬の場合は最大25年分)

※ただし、評価額が50万円以下であれば評価しません。

現在価値=経常的な売り上げ×複利現価率

複利現価率は、以下の式で求めます。

ただし、n:期間、r:基準年利率。

※基準年利率は、定期的に変動するため国税庁の以下のページを参照https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/230602/01.htm

1年ごとの現在価値を20回足し合わせることになります。

特許権の評価額=1年目の現在価値+2年目の現在価値+…+20年目の現在価値

実用新案権

実用新案権は、物品の形状、構造または組み合わせに係る考案を保護するための権利です。物品の形状や構造、組み合わせについての知的財産権です。 特許と違い、技術そのものでなく形になったものが対象となります。実用新案権は出願の日から10年間存続します。評価方法は、特許の評価方法に準じて行います。

商標権

商標権は、マークと、そのマークを使用する商品・サービスの組合せで一つの権利となっています。デザインやアートそのものを保護します。意匠権は登録から20年間存続します。評価方法は、特許の評価方法に準じて行います。

意匠権

物、建築物、画像(以下、「物等」)のデザインに対して与えられる独占排他権です。自社や商品を示すロゴやネーミングなどを保護します。商標権は登録から10年間存続し、10年単位での更新が可能です。評価方法は、特許の評価方法に準じて行います。

③ ソフトウェア(アプリ・プログラム)

故人が開発したアプリやソフトウェアで収入を得ていた場合、それも財産です。 一般的に販売されているソフトは「著作権」に準じて評価し、自社で使っている業務ソフトなどは「減価償却資産」として評価します。

2. ゴルフ会員権の評価(市場価格の70%)

かつては高額な資産でしたが、現在は価格が下落しているゴルフ会員権。それでも市場で取引されているものは財産として評価が必要です。

取引相場×70%

(相場のない場合、返還を受けられる金額等の一定の金額)

- 取引相場がある場合:

課税時期(死亡日)の取引価格 × 70% - 取引相場がない場合: 預託金(入会時に預けたお金)の返還を受けられる金額などで評価します。

- プレー権のみの場合: 株式を持たず、預託金の返還もない(単にプレーできるだけの)会員権は、評価額は0円です。

3. 電話加入権は「評価不要」に(最新ルール)

昔は数万円の価値があったNTTの電話加入権ですが、携帯電話の普及により価値が激減しました。 これに伴い、令和3年(2021年)以降の相続では、実質的に**「評価不要(家庭用財産として一括評価)」**という扱いになっています。

- 現在: 個別に計算する必要はなく、家具や家電などの「家財一式」の中に含めて(または少額として評価せず)申告するのが一般的です。

4. その他の権利(デジタル資産など)

- 暗号資産(仮想通貨): 取引所の残高報告書に基づき、死亡日の取引価格で評価します。これも立派な「財産」です。

- ネット銀行・ネット証券: 通帳がないため見落としがちです。スマホやPCのメール履歴から調査が必要です。

5. 見えない権利も『簡単相続ナビ』で整理

「父が特許を持っていたなんて知らなかった」 「ブログの収入が相続財産になるの?」

権利関係の財産は、家族でも把握していないことが多く、調査と評価が非常に困難です。 そこで活用したいのが、ミラーマスター合同会社が運営する**『簡単相続ナビ』**です。

『簡単相続ナビ』のメリット

- 「その他の財産」カテゴリ: 預貯金や不動産以外に著作権等の無形財産の資入力項目があり、ゴルフ会員権や著作権などの特殊な財産も漏れなく資産評価できます。

- 財産目録への統合: 入力した権利は自動的に財産目録に組み込まれ、全体の相続税額への影響をシミュレーションできます。

- 専門家への相談材料: 評価が難しい権利が見つかった場合、整理したデータをそのまま税理士に見せることで、スムーズな相談が可能になります。

「もしかして?」と思ったら、まずは『簡単相続ナビ』を使って、あらゆる可能性を洗い出してみましょう。

まとめ

- 知的財産: 著作権や特許権も、収入を生んでいるなら立派な相続財産。

- ゴルフ会員権: 取引相場があるものは「価格の70%」で評価。

- 電話加入権: 現在は個別の評価はほぼ不要。

- 調査: スマホやPCの中身も確認し、デジタル資産やネット収入がないかチェックする。

- ツール: 『簡単相続ナビ』の「その他の財産」機能を使い、見落としのない完璧な財産目録を作る。

見えない財産こそ、丁寧な調査が必要です。正しい知識とツールで、安心できる相続申告を目指しましょう。

コメント