プラスの財産だけじゃない?「隠れ借金」の恐怖

相続と聞くと、預貯金や不動産といった「もらえる財産」に目が行きがちです。しかし、法律では**「借金(マイナスの財産)」も相続の対象**となります。

「うちは借金なんてないはず」と思っていても、クレジットカードのリボ払いや、スマホ端末の分割払い、連帯保証人の債務などが後から発覚し、トラブルになるケースは後を絶ちません。

もし借金が多額であれば、相続放棄を検討する必要がありますが、それには**「3ヶ月以内」**という期限があります。

今回は、亡くなった方に借金があるかどうかを確実に調べるための**「信用情報機関への開示請求」**の方法について、相続人向けの手続きを詳しく解説します。

1. 借金調査の決定版「信用情報機関」とは?

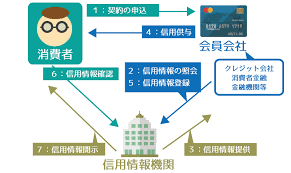

信用情報機関とは、クレジットカードやローンの利用状況(契約内容、返済状況、残債額など)が登録されているデータベース機関のことです。

日本には以下の3つの機関があり、金融機関はいずれか(または複数)に加盟しています。

この3社に情報開示請求を行うことで、**「どこから、いくら借りているか」**を網羅的に把握することができます。

| 機関名 | 略称 | 主な加盟企業 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、携帯電話会社 |

| 株式会社日本信用情報機構 | JICC | 消費者金融、クレジットカード会社、ネット銀行 |

| 全国銀行個人信用情報センター | KSC | 銀行、信用金庫、農協(JA)、奨学金 |

※これら全てに開示請求を行うのが最も確実です。

信用情報機関に記録される期間

| 情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 申込 | 6ヶ月 | 6ヶ月 | 6ヶ月 |

| 延滞(61日以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 任意整理 | – | 5年 | – |

| 個人再生 | – | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

2. 【重要】相続人による開示請求は「郵送」が基本

ご本人が生きている場合はスマホやネットで即時開示が可能ですが、亡くなった方の情報を相続人が取得する場合、原則として「郵送」での手続きとなります。

なりすましを防ぐため、厳格な書類確認が必要だからです。

共通して必要な書類

どの機関に請求する場合も、概ね以下の書類セットが必要です。事前に役所で取得しておきましょう。

- 開示申込書: 各機関のHPからダウンロードして記入。

- 亡くなった事実がわかる書類: 除籍謄本、死亡診断書の写しなど。

- 自分が相続人だとわかる書類: 被相続人と自分の関係が繋がる戸籍謄本。

- 自分の本人確認書類: 運転免許証やマイナンバーカードのコピー。

- 手数料: **定額小為替証書(ていがくこがわせしょうしょ)**など。

- ※郵便局の窓口で購入できます。何も記入せずに同封します。

3. 各機関への請求手順詳細

① CIC(クレジットカード系に強い)

スマホの分割払いやカードのリボ払いを確認するならCICです。

- 手数料: 1,000円(ゆうちょ銀行発行の定額小為替証書)

- 必要書類: 公式サイトのチェックリストを参照

- 送付先:〒160-8375 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階(株)シー・アイ・シー 郵送開示センター

② JICC(消費者金融系に強い)

キャッシングやサラ金等の借入が疑われる場合はJICCです。

- 手数料: 1,000円(定額小為替証書 または クレジットカード払い)

- 必要書類: 公式サイトのチェックリストを参照

- 送付先:〒110-0014 東京都台東区北上野1-10-14 住友不動産上野ビル5号館(株)日本信用情報機構 開示窓口宛

③ KSC(銀行ローン・奨学金)

住宅ローンや銀行カードローン、奨学金を確認するならKSC(全銀協)です。

- 手数料: 1,000円(コンビニで購入する開示利用券 または 定額小為替証書)

- ※KSCのみ、コンビニ端末での手数料支払いに対応しています。

- 必要書類: 公式サイトのチェックリストを参照

- 送付先:〒100-8216 東京都千代田区丸の内1-3-1一般社団法人全国銀行協会 全国銀行個人信用情報センター

4. 開示報告書の見方と注意点

資料が届いたら、以下の項目を重点的にチェックします。

- 「残債額」: まだ支払っていない金額。

- 「返済状況」: 「異動」の文字があれば、長期延滞などのトラブルがあった証拠です。

- 「保証人情報」: 故人が誰かの連帯保証人になっていないか。

注意:個人的な借金や闇金は載っていない

信用情報機関に登録されているのは、正規の金融機関からの借入のみです。

友人・知人からの個人的な借金や、違法な闇金業者からの借入はここには記録されません。通帳の出金履歴や、自宅に残された借用書・督促状がないかも併せて確認してください。

5. 借金も財産もまとめて『簡単相続ナビ』で整理

「借金が見つかったけど、プラスの財産とどっちが多いの?」

「結局、相続すべきか放棄すべきか判断できない…」

借金の調査が終わったら、プラスの財産(預貯金・不動産)と比較して、相続の方針を決めなければなりません。

そこで役立つのが、ミラーマスター合同会社が運営する**『簡単相続ナビ』**です。

『簡単相続ナビ』でできること

- 財産のトータル管理: プラスの財産と、今回調査したマイナスの財産(借金)を入力することで、**「正味の遺産額」**を自動計算します。

- 相続税への影響確認: 借金は相続財産から差し引くことができるため(債務控除)、相続税が安くなる可能性があります。そのシミュレーションも可能です。

- 遺産分割の判断材料に: 借金を含めた全体の数字が見える化されるので、家族での話し合いがスムーズになります。

借金調査は不安な作業ですが、正確な数字さえわかれば対策が打てます。まずは無料シミュレーションで、財産全体のバランスを確認してみましょう。

まとめ

- 相続では「借金」の調査が不可欠。

- 調査には「CIC」「JICC」「KSC」の3社への開示請求が有効。

- 相続人による請求は、スマホではなく**「郵送」**が基本。

- 戸籍謄本や定額小為替など、事前の書類準備が必要。

- 調査結果が出たら『簡単相続ナビ』に入力し、相続するか放棄するかを冷静に判断する。

期限(相続開始から3ヶ月)を過ぎると、借金を断れなくなる可能性があります。早めの行動を心がけましょう。

コメント