「親が住んでいた実家を相続したが、誰も住む予定がないので売却したい」

「古い空き家を売ると税金が高いと聞いたけど、安くする方法はないの?」

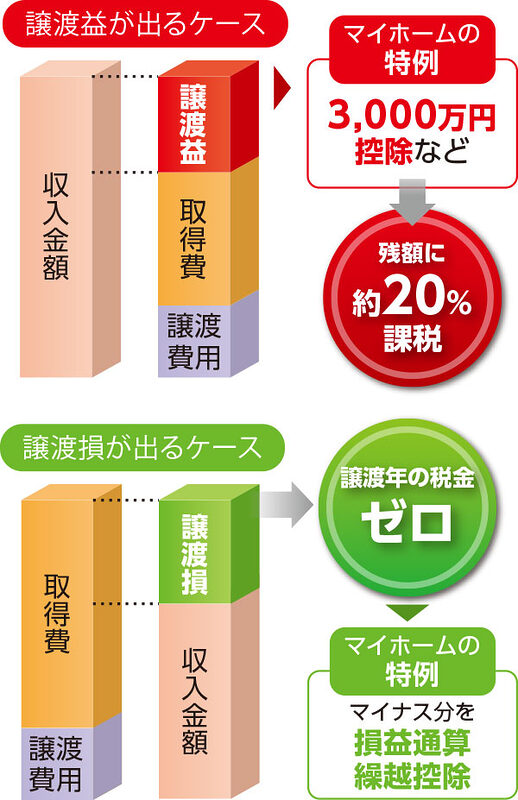

相続した不動産を売却して利益(譲渡所得)が出ると、通常は約20%~40%もの税金がかかります。

しかし、一定の要件を満たす「空き家」であれば、利益から最大3,000万円を控除(差し引き)できる特例があります。

この記事では、相続した実家の売却時に使える「空き家特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)」の仕組みや要件、注意点について、初心者の方にも分かりやすく解説します。

最大3,000万円控除!「空き家特例」とは?

「空き家特例」とは、亡くなった人(被相続人)が一人で住んでいた家や土地を相続し、一定期間内に売却した場合、その売却益(譲渡所得)から最大3,000万円を控除できる制度です。

正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」と言います。

令和9年(2027年)12月31日までの期間限定の特例措置です。

どれくらい節税になる?

例えば、売却益が1,000万円出た場合、通常なら約200万円(税率20%の場合)の税金がかかります。

しかし、この特例を使えば、売却益1,000万円から最大3,000万円を引けるため、課税対象額が0円になり、税金を払わなくて済みます。

【控除額の注意点】

相続人が3人以上いる場合は、控除額の上限が一人あたり2,000万円になります(令和6年1月1日以降の売却)。

※譲渡所得税の基本的な計算方法については、以下の記事をご覧ください。

使えるかチェック!適用のための要件

この特例は節税効果が大きい分、要件が細かく決められています。

ご自身の実家が当てはまるか、以下のチェックリストで確認してみましょう。

① 建物に関する要件(どんな家?)

- 昭和56年(1981年)5月31日以前に建築された建物であること(旧耐震基準)

- 区分所有建物(マンションなど)ではないこと(戸建て限定)

- 亡くなった人が一人暮らしをしていたこと (※老人ホームに入居していた場合でも、一定要件を満たせば対象になります)

② 売却に関する要件(どう売る?)

- 耐震リフォームをしてから売る、または解体して更地にしてから売ること (※令和6年以降の売却なら、売却後の翌年2月15日までに買主が工事を行ってもOKになりました)

- 売却代金が1億円以下であること

- 相続開始から3年後の12月31日までに売却すること

- 親子や夫婦など、特別な関係者への売却ではないこと

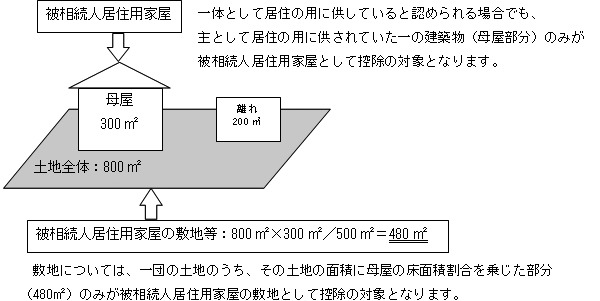

よくある疑問:母屋と離れがある場合は?

田舎の実家などで、「母屋」と「離れ」が同じ敷地にあるケースはどうなるでしょうか?

結論としては、「亡くなった人がメインで住んでいた母屋」部分の土地と建物が特例の対象になります。

例えば、更地にして売るために解体する場合、「母屋」さえ解体すれば要件を満たすことができ、「離れ」は残しておいても特例が使える可能性があります。

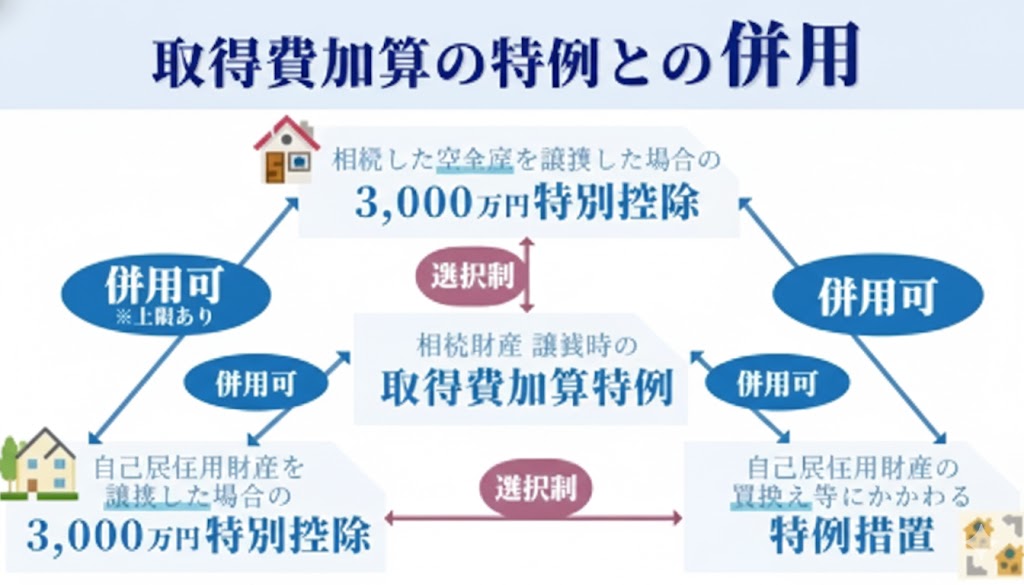

「取得費加算の特例」との関係

相続不動産を売却した際に使えるもう一つの節税策に「取得費加算の特例」があります。

これは、支払った相続税の一部を経費にできる制度ですが、「空き家特例(3,000万円控除)」とは併用できません。

| 特例名 | メリット | どちらが得? |

| 空き家特例 | 利益から3,000万円引ける | 売却益が大きい場合 |

| 取得費加算の特例 | 相続税を経費にできる | 相続税額が高い場合 |

どちらを使うべきかは、支払った相続税額や売却益によって異なります。必ず両方のパターンでシミュレーションを行いましょう。

※取得費加算の特例については、以下の記事で詳しく解説しています。

手続きに必要な書類と注意点

確定申告が必要です

この特例を使って税金が0円になる場合でも、必ず確定申告が必要です。「税金がかからないから何もしなくていい」わけではないので注意しましょう。

主な必要書類

- 被相続人居住用家屋等確認書: 実家がある市区町村の役所で発行してもらいます。

- 売買契約書のコピー: 売却額が1億円以下であることを証明します。

- 登記事項証明書など: 昭和56年以前の建物であること等を証明します。

まとめ:売却前のシミュレーションが重要

相続した空き家を売却する場合、「空き家特例」を使えば最大3,000万円まで税金を減らすことができます。

しかし、要件が細かいため、「うっかり期限を過ぎてしまった」「リフォームのタイミングを間違えた」といったミスで使えなくなることもあります。

不動産を売却する際は、遺産分割の段階から「どの特例を使うのが一番得か?」を計算しておくことが大切です。

『簡単相続ナビ』なら、不動産を含めた相続税の全体像や、特例を使った場合のシミュレーションを簡単に行えます。

大切な実家の売却で損をしないために、まずは無料のシミュレーションをお試しください。

\ 不動産売却を含めた相続税をシミュレーション /

コメント