海外に不動産や預金などの財産を持つ方が増える中、日本の相続税と現地の相続税が両方課される、いわゆる 「二重課税」 の問題が深刻化しています。

そんな時に使えるのが、相続税の外国税額控除です。本記事では、控除の仕組み、計算例、手続きのポイントをわかりやすく解説します。

目次

相続税の外国税額控除とは?

日本の相続税は、原則として国内外の財産に課税されます。

つまり、外国に財産がある場合、日本と現地の双方で課税される可能性があります。

このような 二重課税 を回避するために設けられたのが 外国税額控除 です。

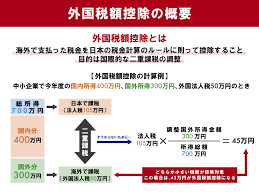

制度の概要

- 外国で相続税を納めた場合、その税額の一部を日本の相続税から控除できる

- 控除額は 外国で支払った相続税額 と 日本での相続税額×(外国財産/相続財産合計) のうち、少ない方

外国税額控除の適用条件

外国税額控除を受けるには、以下の条件を満たす必要があります。

- 日本国外の財産を相続または遺贈で取得したこと

- 日本国外で相続税が課されていること

※被相続人と相続人が共に10年以上海外に居住している場合は、日本の相続税がかからないため、外国税額控除の適用はありません。

外国税額控除の計算例

| 項目 | 金額 |

|---|---|

| 外国で支払った相続税 | 6,600万円 |

| 日本の相続税 | 1.2億円 |

| 国内財産 | 3億円 |

| 外国財産 | 3億円 |

| 相続人A(外国財産あり) | 控除額 = 1.2億円 × (3億円/6億円) = 6,000万円 |

| 日本での相続税 | 1.2億円 − 6,000万円 = 6,000万円 |

| 相続人B(外国財産なし) | 控除なし、日本での相続税 8,000万円 |

このように、外国財産がある相続人のみ外国税額控除を受けられます。

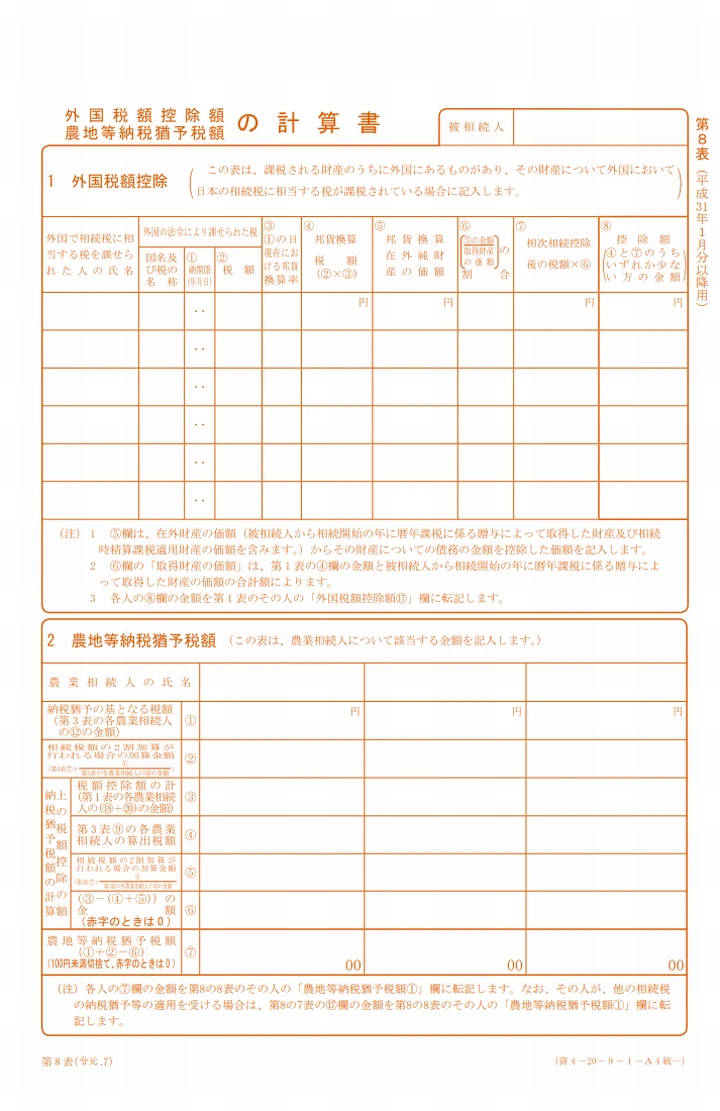

相続税申告時の手続き

外国税額控除を適用するには、以下の書類が必要です。

- 相続税申告書第8表(外国税額控除額・農地等納税猶予額の計算書)

- 外国で支払った相続税を証明する書類(現地の相続税申告書など)

海外預金・不動産の相続手続き

日本国内の金融機関

- 戸籍(全部事項証明、除籍、改製原戸籍)などが必要

ヨーロッパ大陸法系の場合(フランス・ドイツなど)

- 包括承継主義で手続きは比較的スムーズ

- 遺産分割協議書や戸籍を英訳し、英文委任状を添付

英米法系の場合(米国・英国・カナダなど)

- プロベート手続きが必要で、裁判所の監督下で行う

- 弁護士に依頼する必要があり、費用・時間・手間が大きい

- 生前にリビングトラストや受取人指定口座で対策が推奨される

『簡単相続ナビ』で海外財産の相続税も簡単シミュレーション

外国税額控除の計算や必要書類の整理は複雑です。

『簡単相続ナビ』 なら、海外財産も含めて相続税のシミュレーションが行えます。

- 外国税額控除を自動計算

- 二次相続を考慮した最適な分割案を提案

- 必要書類のチェックリスト作成

まずは無料でシミュレーションを試して、最適な相続対策を確認しましょう。

簡単相続ナビでシミュレーション

まとめ

- 外国財産の相続では、日本と現地の二重課税の可能性がある

- 日本の相続税は外国税額控除で軽減可能

- 計算や手続きは複雑なため、早めの準備が重要

- 海外財産の相続は専門家に相談することが推奨される

『簡単相続ナビ』を使えば、海外財産を含めた相続税の試算や書類整理が簡単に行えます。まずはシミュレーションして、正確な相続税額を把握しましょう。

コメント