相続税には、残された家族の生活を守るための様々な控除制度があります。その一つが、未成年の相続人の税負担を軽減する**「未成年者控除」**です。

一見シンプルな制度に見えますが、2022年の成年年齢引き下げ(20歳→18歳)による影響や、「控除額が余った場合に他の家族が使える」という特有のルールがあり、手計算ではミスが起きやすい領域です。

この記事では、未成年者控除の正しい計算方法と、複雑なルールをシステムで簡単に解決する方法を解説します。

未成年者控除とは?基本と2022年の法改正

未成年者控除は、満18歳未満の法定相続人が遺産を取得した際に、相続税額から一定額を差し引くことができる制度です。未成年者は成人に比べて養育費や教育費が必要となるため、税負担を軽くしようという趣旨で設けられています。

【重要】「20歳」か「18歳」か?改正の注意点

2022年4月1日の民法改正により、成年年齢が20歳から18歳に引き下げられました。これに伴い、未成年者控除の適用年齢も変更されています。

- 2022年3月31日以前に亡くなった場合: 20歳未満が対象

- 2022年4月1日以降に亡くなった場合: 18歳未満が対象

インターネット上には古い情報(20歳基準)も残っているため注意が必要です。ご自身のケースがどちらの法律適用になるか、日付を正確に確認する必要があります。

適用を受けるための4つの要件

未成年者控除を受けるには、以下のすべての要件を満たす必要があります。

- 相続や遺贈で財産を取得したこと

- 法定相続人であること

- ※孫は通常法定相続人ではありませんが、代襲相続人である場合は対象になります。

- 18歳未満であること(相続開始日時点)

- 日本国内に住所があること(無制限納税義務者)

- ※日本国籍があり、過去10年以内に日本に住んでいた場合などは対象になることもあります。

よくある疑問:胎児や相続放棄は?

- 胎児: 相続税法上は「生まれたもの」とみなされるため、0歳として控除(満額)を受けられます。

- 相続放棄: 相続を放棄しても、生命保険金などを受け取って税金がかかる場合、その人が法定相続人であれば控除を適用できます。

未成年者控除の計算方法

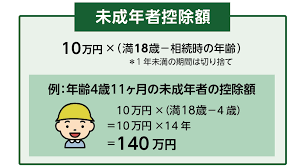

控除額は、その未成年者が**「満18歳になるまでの年数」**に応じて決まります。

計算式(2022年4月1日以降の相続)

控除額 = 10万円 ×(18歳 - 相続開始時の年齢)

【計算のポイント:1年未満は切り上げ】

期間計算において、1年未満の端数は「1年」として切り上げて計算します。

(例:15歳2ヶ月の場合 → 18歳まで2年10ヶ月 → 3年として計算)

年齢別控除額の早見表

| 相続時の年齢 | 控除額(10万円×年数) |

|---|---|

| 0歳(胎児含む) | 180万円 |

| 10歳 | 80万円 |

| 15歳 | 30万円 |

| 17歳 | 10万円 |

| 18歳 | 0円(対象外) |

高度な節税術:「引ききれない額」の転用

未成年者控除の最大の特徴は、**「本人の税金から引ききれない分を、親などの扶養義務者の税金から引ける」**という点です。

【事例】

- 未成年者(10歳):相続税額 0円、控除枠 80万円

- 母(扶養義務者):相続税額 100万円

この場合、未成年者は自分の税金がないため、80万円の控除枠が丸々余ります。この余った80万円を母の相続税から差し引くことができます。

結果、母の納税額は「100万円 - 80万円 = 20万円」となり、家計全体で大きな節税になります。

扶養義務者の範囲

配偶者(親)、直系血族(祖父母)、兄弟姉妹などが該当します。

複雑な計算は『簡単相続ナビ』で自動化

ここまで解説した通り、未成年者控除には「期間の切り上げ計算」「扶養義務者への控除枠の転用」「法改正による年齢判定」など、手計算ではミスを誘発する要素が多数あります。

- 「17歳11ヶ月の場合は1年分引けるの?」

- 「余った控除を誰から引くのが一番お得?」

- 「過去に父の相続で控除を使ったけど、今回の母の相続ではどうなる?(数次相続)」

こうした複雑なパズルを解くために、高額な税理士報酬を払う必要はありません。

**『簡単相続ナビ』**なら、生年月日と続柄を入力するだけで、システムがすべての判定を自動で行います。

『簡単相続ナビ』のメリット

- 年齢と法改正の自動判定: 相続日と誕生日から、適用される法律(18歳or20歳)と正確な控除額を瞬時に算出します。

- 控除転用の最適化: 未成年者の控除枠が余った場合、どの扶養義務者から差し引くべきかを自動で計算し、家族全体の手取り額を最大化します。

「税理士に頼むほどではないが、自分で計算するのは不安」

そうお考えの方は、まずは『簡単相続ナビ』のシミュレーションで、正確な控除額と税額を確認してみてください。

コメント