相続手続きにおいて、現金や預貯金、不動産(土地・建物)の確認は最初に行われますが、意外と見落とされがちで、かつ税務調査での指摘が多いのが、家の中にある「物品(動産)」の評価です。

家具、家電、愛車、クローゼットの着物、コレクションしていた絵画、あるいは個人事業に使っていた機械類。これらはすべて相続税の課税対象となります。

「長年使っていた家具に価値などあるのか?」

「車の査定はどの時点の金額を使えばいいのか?」

「父が残した骨董品、価値がわからないが捨ててもいいのか?」

このような疑問に対し、本記事では国税庁の財産評価基本通達に基づいた正しい評価方法を解説します。特に、判断に迷う「家財一式」の範囲や、複雑な「自動車の減価償却計算」、そして事業用資産の専門的な評価ルールまでを網羅しました。

適切な評価を行わないことは、税務リスク(追徴課税)だけでなく、遺産分割トラブルの原因にもなり得ます。正確な知識を身につけ、必要に応じて**『簡単相続ナビ』**を活用しましょう。

1. その他の財産(動産)とは何か?

相続税法上、不動産以外の有体物を総称して「動産」と呼びます。これらはその性質や用途によって、評価のアプローチが異なります。まずは大きく以下の3つに分類して考えることが重要です。

- 一般動産(家庭用財産):日常生活で使用している家具、家電、衣類、食器、書籍など。

- 特定の動産:自動車、貴金属、宝石、書画骨董、船舶など、単体で高い価値を持つもの。

- 事業用財産:被相続人が個人事業主であった場合の商品在庫(棚卸資産)や、機械装置、工具備品など。

相続財産の計算は、被相続人の財産を一つずつ評価(時価評価)し、相続税申告書に記載していくことが大原則です。しかし、一般家庭にある膨大な数の日用品を、スプーン1本、タオル1枚に至るまでリストアップし、それぞれの時価を算定することは物理的に不可能です。そのため、実務上は一定のルールに基づいた簡便な評価方法が認められています。

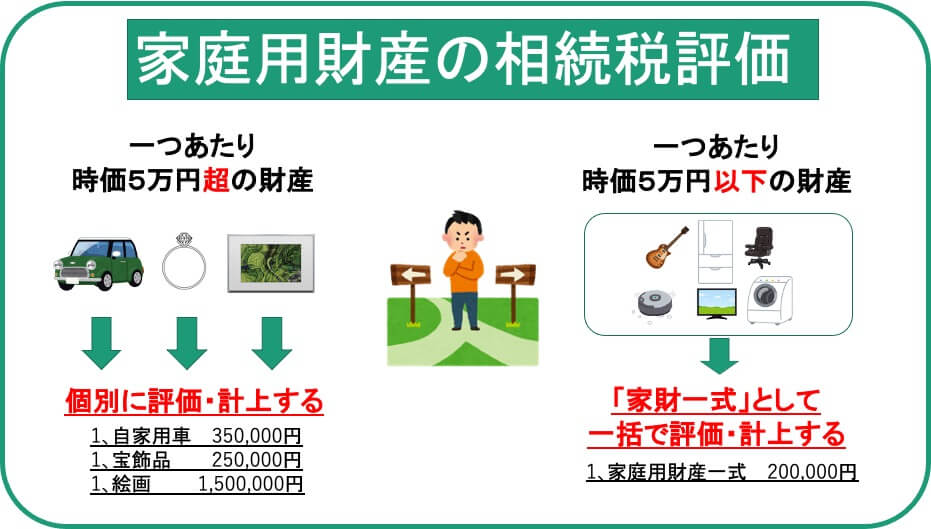

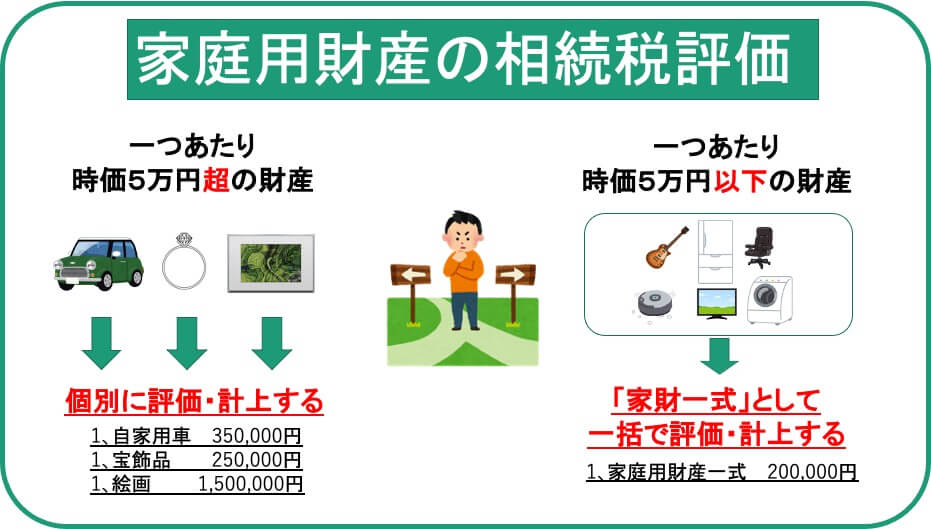

2. 家庭用財産(家財道具)の評価と「家財一式」

家庭用財産は、長年使用することによる減価(価値の減少)が激しく、個々の市場価値は限定的であることが一般的です。そのため、以下の基準を用いて効率的に評価を行います。

2.1 「5万円基準」と家財一式計上

税務実務において、1個または1組の価額が5万円以下のものについては、個別に品名を挙げて評価する必要はなく、それらをまとめて**「家財一式」**として評価・計上することが認められています。

この「家財一式」の評価額には厳密な定価はありませんが、一般的には被相続人の生前の生活水準、家族構成、家屋の大きさ等を考慮し、10万円〜50万円程度で計上されるケースが多いようです。

ただし、これはあくまで目安であり、明らかに高級家具が多い家庭や、富裕層の相続においては、より高い金額での計上が求められることもあります。逆に、これをゼロや極端に低い金額(数千円など)で申告することは、税務署に対して「他の財産も隠しているのではないか」という疑念を抱かせる不自然な申告となり得るため注意が必要です。

2.2 個別に評価すべきもの

一方で、以下の条件に当てはまるものは「家財一式」に含めることができず、個別に評価明細を作成する必要があります。

- 1個または1組の価額が5万円を超えるもの:購入したばかりの高級家電、ブランド家具、高級ブランドの衣類やバッグなど。

- 骨董品・美術品:(後述)価値が不明な場合でも、個別に検討が必要です。

- 自動車:(後述)たとえ評価額が低くても、登録制度がある資産であるため原則として個別評価します。

2.3 電話加入権の取扱いの変化

かつては「電話加入権」も個別の財産として評価されていましたが、携帯電話の普及に伴いその取引相場が著しく低下または消滅しました。

これを受け、現在(令和3年1月1日以降の相続)では、電話加入権は個別に評価せず、**「家庭用財産」に含めて一括評価(家財一式の一部として扱う)**する取り扱いへと変更されています。このように、時代の変化とともに評価ルールが変わることもあるため、常に最新の通達を確認することが重要です。

3. 自動車の相続税評価方法:査定と減価償却

自動車は中古車市場が確立されており、換金性が高いため、相続財産の中でも特に慎重な評価が求められます。評価方法は、国税庁の「一般動産の評価(財産評価基本通達129)」に基づいて行われます。

3.1 原則:売買実例価額(業者による査定)

最も確実で一般的な方法は、**「売買実例価額」または「精通者意見価格」**を採用することです。

具体的には、中古車買取業者やディーラーに依頼して査定書を作成してもらいます。この査定額は「課税時期(被相続人が亡くなった日)」のものである必要があります。

- メリット: 実際の市場価値(時価)を反映しており、税務署への説得力が高い。

- 注意点: 親族や知人に安く譲った場合の価格(売却価格)を評価額とすることはできません。あくまで「不特定多数の当事者間で成立する取引価格」が必要です。

3.2 例外:定率法による減価償却計算

査定を取るのが困難な場合や、新車購入直後などで市場価格が不明確な場合は、「新品の小売価格から減価償却費相当額を控除した金額」で評価することも認められています。これを「未償却残高」といいます。

自動車の減価償却は、原則として定率法を用います。

【自動車の耐用年数と償却率】

家庭用自動車の場合、耐用年数は法定耐用年数(普通車6年、軽自動車4年)に基づいて計算します。

| 車種区分 | 法定耐用年数 | 定率法の償却率(平成24年4月1日以降取得) |

|---|---|---|

| 普通自動車 | 6年 | 0.333 |

| 軽自動車 | 4年 | 0.500 |

計算例(普通自動車の場合)

- 取得価格:300万円

- 経過年数:1年

- 評価額 = 300万円 − (300万円 × 0.333) ≒ 200万1,000円

※経過年数に1年未満の端数がある場合は切り上げ等の調整を行いますが、実際の中古車市場では1年で3割以上値下がりすることも多いため、業者による査定額の方が評価額が低くなり、相続税の節税につながるケースが大半です。

3.3 特殊なケースの自動車評価

プレミア付きの希少車・クラシックカー

市場に流通していないクラシックカーや希少車は、上記の減価償却計算では評価できません(プレミア価格がついているため、新品時より価値が高い場合があるからです)。

この場合は、専門家(ヴィンテージカー専門店など)による**「精通者意見価格」**、つまり鑑定評価額をそのまま相続税評価額として採用します。

名義と実態が異なる場合(名義預金ならぬ名義車両)

よくあるトラブルとして、「車の名義は親(被相続人)だが、実際には子供が通勤に使っていた」「親が子供のために買った車で、名義も子供になっている」というケースがあります。

- 被相続人名義の場合: 原則として被相続人の財産として計上します。

- 子供名義だが資金は親が出していた場合: 生前贈与が成立していたかどうかが問われます。贈与税の申告がなされていない場合、実質的に親の財産(または名義預金同様の扱い)として相続財産に加算されるリスクがあります。

ローンが残っている場合

自動車ローンが残っている状態で相続した場合、車の評価額はプラスの財産として計上し、残りのローン残高は**「債務」**として相続財産総額から差し引く(債務控除)ことができます。

3.4 手続きの豆知識:査定額100万円の壁

相続した車の名義変更には、原則として「遺産分割協議書」が必要です。しかし、査定額が100万円以下の普通自動車については、遺産分割協議書がなくても、より簡易な**「遺産分割協議成立申立書」**という書類だけで陸運局での名義変更手続きが可能な場合があります。

このように、車の評価額を正確に知ることは、税金だけでなく手続きの負担軽減にも関わってきます。

4. 書画・骨董品・美術品の評価

「床の間の掛け軸」「陶器のコレクション」「有名な画家の絵画」。これらは動産の中で最も評価が難しく、かつ税務リスクが高い分野です。

4.1 評価の3区分

国税庁の指針では、以下の3つの区分で評価を行います。

- 売買実例価額: 市場での取引相場があるもの。

- 精通者意見価格: 専門家の鑑定による価格。

- 類似品の売買例: 同様の品物の取引事例から推計する価格。

4.2 1点5万円以下の免除規定

骨董品についても、家庭用財産と同様に**「1点5万円以下」**のものについては、個別に評価明細を挙げる必要はなく、家財一式などに含めて評価(実質的に評価免除に近い扱い)とすることが可能です。

ただし、セットで価値を持つもの(例:茶道具一式、全集など)は、セット全体で判断される可能性があるため注意が必要です。

4.3 鑑定の重要性とリスク管理

骨董品相続の最大のリスクは、「素人判断による過少申告」です。

「汚れているから価値がないだろう」と判断して申告しなかった壺が、実は数百万円の価値がある作家物だった場合、税務調査で「重加算税」(最大40%等のペナルティ)を課される恐れがあります。

逆に、リサイクルショップで二束三文で売却してしまった後に、高額な真作だったと判明するケースも後を絶ちません。

- 真贋鑑定: 本物か偽物か。

- 評価鑑定: いくらで売れるか(時価)。

この2つを明確にするために、専門の美術商や鑑定士による査定を受けることを強く推奨します。鑑定費用はかかりますが、後々の税務トラブルや親族間の不公平感を防ぐための保険と考えれば、決して高くはありません。

5. 貴金属・宝石・時計の評価

金地金(インゴット)、プラチナ、ダイヤモンド、高級時計などは、換金性が非常に高いため、税務署も注目する資産です。

- 貴金属(金・プラチナ): 被相続人が亡くなった日の「業者買取価格(公表価格)」× 重量 で計算します。購入時の価格ではない点に注意してください。金相場は日々変動しているため、死亡日のレートを確認する必要があります。

- 宝石・時計: 専門業者による買取査定額(売買実例価額)を用います。特にロレックスなどの高級時計は、購入時よりも価値が上がっている(プレミアがついている)ケースがあるため、必ず査定を取るようにしましょう。

6. 事業用財産の評価額調査方法

被相続人が個人事業主として商売をしていた場合、その事業に使っていた資産も相続税の対象となります。これらは家庭用財産とは異なり、会計上のルールに基づいた厳密な評価が求められます。

事業用資産は主に**「一般動産(機械・設備・車両)」と「棚卸資産(在庫)」**に分類されます。

6.1 一般動産(減価償却資産)の評価

事業で使用する機械装置、器具備品、車両運搬具などは、原則として「売買実例価額」または「精通者意見価格」で評価します。しかし、工場にある特殊な機械などは市場価格が不明なことが多いため、その場合は**「未償却残高」**(帳簿上の価値に近い概念)で評価します。

評価額の計算式(定率法)

評価額 = 再調達価額(新品価格) − (製造時から課税時期までの減価償却費累計額)

この計算において重要なのが、「いつ取得したか」によって適用される償却率や計算方法が異なるという点です。日本の税制は数度の改正を経ており、取得時期によって以下の区分があります。

| 取得時期 | 償却方法 | 償却率の考え方 | 残存価額の限度 |

|---|---|---|---|

| 2007年(H19)3月31日以前 | 旧定率法 | 旧償却率 | 取得価額の10%まで償却 |

| 2007年4月1日 〜 2012年3月31日 | 定率法(250%定率法) | 定額法の2.5倍相当 | 1円まで償却可能 |

| 2012年(H24)4月1日以降 | 定率法(200%定率法) | 定額法の2.0倍相当 | 1円まで償却可能 |

このように、古い機械を引き継ぐ場合は「旧定率法」の計算ロジックが必要となり、計算は非常に複雑化します。さらに、相続によって資産を引き継いだ場合、「未償却残高」は引き継ぎますが、「償却方法」自体は相続人が新たに選定・届出をする必要がある(届出がない場合は法定償却方法である定額法になる等)など、準確定申告との兼ね合いも発生します。

6.2 棚卸資産(商品在庫)の評価

販売目的で保有している商品、製品、半製品、原材料などの在庫も、相続発生日の時価で評価します。

- 評価単位: 種類および品質がおおむね同一のものごとに評価します。

- 評価方法:

- 商品: (販売価格 - 適正利潤 - 予定経費)または(仕入原価 + 運賃等の経費)。

- 個別法: 宝石や美術品のように個別に管理されている在庫は、個別に原価法等で評価します。

事業用資産の評価は、消費税の納税義務や所得税の計算とも連動するため、税理士の関与がほぼ必須となる領域です。

7. その他見落としがちな「隠れ資産」の評価

本サイトの資産評価ガイドには、動産以外にも注意すべき資産カテゴリーが存在します。

7.1 ゴルフ会員権

かつて「資産の王様」と呼ばれたゴルフ会員権ですが、現在は価格が下落しているものも多くあります。取引相場がある会員権は、**「課税時期の取引価格 × 70%」**で評価するのが一般的です。相場がない預託金制の会員権は、返還される預託金の額等で評価します。

7.2 暗号資産(仮想通貨)

ビットコインやイーサリアムなどの暗号資産は、インターネット上の資産ですが、当然に相続税の課税対象です。

評価額は、被相続人が取引を行っていた暗号資産交換業者が公表する、課税時期(死亡日)の最終価格等を用いて評価します。

「パスワードがわからないからバレないだろう」と考えるのは危険です。税務署は銀行口座からの入出金履歴(取引所への送金)を徹底的に調査するため、申告漏れは容易に発覚します。

8. 結論:動産評価の複雑さと『簡単相続ナビ』の活用

ここまで解説してきたように、物品(動産)の評価は、「5万円」という金額基準、取得時期による償却率の違い、市場相場の有無など、多くの変数が絡み合う複雑な手続きです。

- 家財一式: 常識的な範囲での概算計上が求められる。

- 自動車: 査定を取るか、減価償却計算をするかでの有利不利判定が必要。

- 骨董品: 真贋鑑定と評価鑑定のリスク管理が不可欠。

- 事業用資産: 税制改正の歴史を踏まえた緻密な計算が必要。

これらをすべて一般の方が独力で行うことは、多大な労力を要するだけでなく、計算ミスによる過少申告(ペナルティ)や過大申告(損をする)のリスクを伴います。

**『簡単相続ナビ』**では、相続税申告に強い専門家(税理士・鑑定士)とのマッチングや、複雑な財産評価をサポートするツールを提供しています。

「自分のケースでは、家財一式をいくらにすればいいのか?」「父の事業用資産の計算がわからない」といった悩みをお持ちの方は、まずは無料診断をご利用いただき、リスクのないスムーズな相続を実現してください。

コメント