1. はじめに:その電卓計算、本当に合っていますか?

「相続税の計算なんて、財産を足して税率を掛けるだけでしょ?」 もしそう思っているなら、それは大きな間違いです。

相続税の計算は、一見単純な足し算や掛け算に見えますが、その裏側には**「法定相続分課税方式」という独特のルールや、「1,000円未満切り捨て」「100円未満切り捨て」といった無数の細かい罠が潜んでいます。 さらに、「生前贈与の持ち戻し期間」**のように、亡くなった日によって計算ルールそのものが変わってしまう複雑怪奇な仕組みもあります。

この記事では、国税庁が定める「正しい計算手順」をあえて詳細に解説します。読み進めるうちに、「これを手計算やExcelでやるのは無理だ…」と感じるはずです。 その**「無理だ」という感覚こそが、正確な納税への第一歩**なのです。なぜ専門家や専用システムが必要なのか、その理由を計算ロジックの深淵から解き明かします。

2. 4段階の計算プロセス:後戻りできない一方通行

相続税の計算は、以下の4つのステップ(フェーズ)で行われます。これらはドミノ倒しのように連動しており、最初のステップで1円でも間違えれば、最終的な税額は数万円、時には数十万円もズレてしまいます。

- 【財産の確定】 各人の課税価格の計算(プラス・マイナスの洗い出し)

- 【税総額の算出】 相続税の総額の計算(ここが最大の難所!)

- 【実際の配分】 財産取得割合による按分(割り振り)

- 【納税額の確定】 控除と加算の調整(2割加算など)

相続税の計算は、単に「遺産総額×税率」ではありません。 実は、**「財産の確定」→「税総額の算出」→「実際の配分」→「納税額の確定」**という、独特な4段階のステップを踏む必要があります。

3. フェーズ1:各人の課税価格の計算(地雷原を歩く)

最初のステップは、「誰が」「何を」「いくら」もらったかを計算します。しかし、ただ合計するだけではありません。

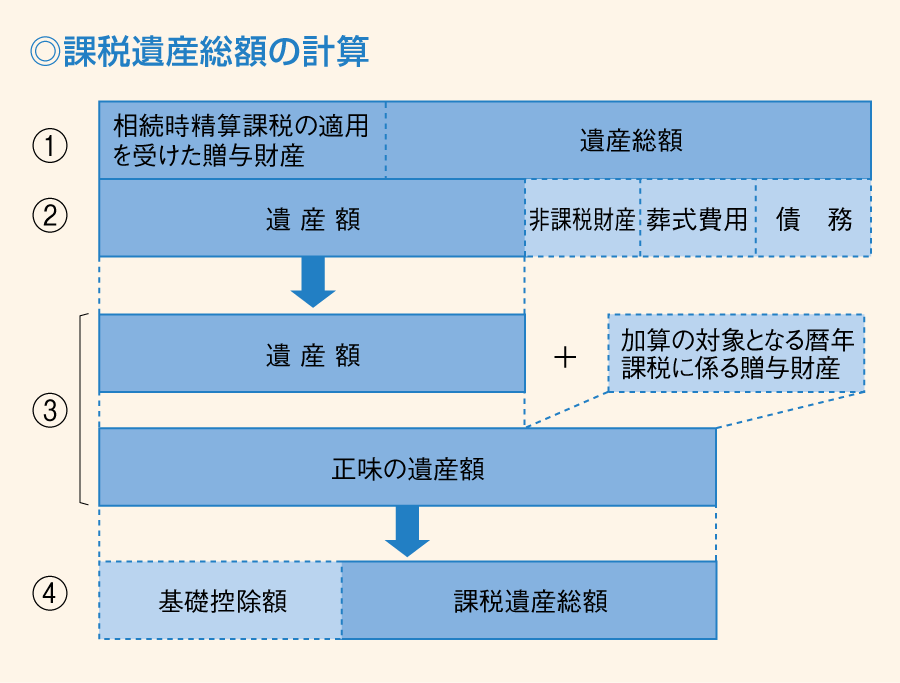

「課税遺産総額」の算出イメージ

最初のステップは、課税の対象となる**「正味の遺産額」**を確定させることです。

大まかには、プラスの財産からマイナスの財産を引いて算出することになります。

- プラスの財産(足すもの)

- 本来の相続財産: 現金、預貯金、不動産、株式など

- みなし相続財産: 死亡保険金、死亡退職金(※非課税枠を引いた残り)

- 生前贈与加算: 相続開始前3年(令和6年以降は最大7年)以内の贈与財産

- 相続時精算課税: この制度を使って贈与された財産

- マイナスの財産(引くもの)

- 債務: 借入金、未払いの医療費・税金など

- 葬式費用: 通夜・告別式費用、火葬料など(香典返しや墓地購入費は不可)

計算内容のイメージ:

正味の遺産額 = (プラスの財産 + 持ち戻し贈与) - (マイナスの財産 + 葬式費用)

課税遺産総額 = 正味の遺産額 - 基礎控除額

大まかな計算イメージは上記の通りですが、実際の計算では細かな手順が法的に決まっており、以下の様に細かく手順通りに計算する必要があります。この手順に従わないと計算値が大きく異なってくる可能性があります。

Step 1:「課税遺産総額」の具体的な算出手順

「課税遺産総額」の計算は以下の手順で行います。

①遺産総額の計算

遺産総額とは、相続や遺贈によって取得した財産のことです。

この財産内容は、別の記事で説明する「財産目録」のプラスの財産を合計した金額となります。

計算式:

遺産総額=(故人が残した「プラスの財産」)の合計

②遺産額の計算

「相続時精算課税の適用を受ける贈与財産」とは、 贈与を受けたときに、特別控除額及び一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。(「持ち戻し」の一つの方法となります。。)

各相続人が故人から財産贈与され、その時に「相続時精算課税」の制度を利用していた場合に発生します。

注:令和5年度の税制改正により、令和6年1月1日以後に贈与により取得する財産に係る相続税について、課税対象となる相続時精算課税の適用を受ける財産の価額は相続時精算課税に係る基礎控除額を控除した後の残額とするなどの改正がされています。

相続時精算課税については、少し複雑なため、別記事にてご説明していますのでご確認下さい。

計算式:

遺産額=(遺産総額+相続時精算課税の適用を受ける財産の価額)

ー (債務 + 葬式費用 + 非課税財産)

債務とは、故人が残した「マイナスの財産」の事です。

葬式費用や非課税財産は、相続税計算の課税対象外となるため、先に除外します。

③正味の遺産額の計算

計算式:

正味の遺産額=遺産額 + 加算の対象となる暦年課税に係る贈与財産

「加算の対象となる暦年課税に係る贈与財産」とは、生前に故人から相続人に対する贈与金額の「持ち戻し」のことです。

「持ち戻し」については、少し複雑なため、別記事にてご説明していますのでご確認下さい。

Step 2:「基礎控除」を引いて「課税遺産総額」を出す

④課税遺産総額の計算

次に、正味の遺産額から**「基礎控除額」**を差し引きます。ここが課税されるかどうかのボーダーラインです。

計算式:

課税遺産総額 = 正味の遺産額 - 基礎控除額

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

- 法定相続人の数の注意点:

- 相続放棄をした人も数に含めます。

- 養子は、実子がいる場合は1人まで、いない場合は2人まで含めます。

判定:

正味の遺産額 ≦ 基礎控除額 → 相続税は0円(申告不要)

正味の遺産額 > 基礎控除額 → 超えた部分(課税遺産総額)に対して課税

被相続人の家族を悩ませる相続税ですが、目立った相続財産が無い場合は殆ど相続税を払わなくて良いこともあります。

そのため、相続税を支払わなくて良い家庭は多く。支払う理由が不動産にあることも珍しくありません。相続財産を基礎控除を下回る場合は相続税の申告が不要です。

※ただし、小規模宅地の特例やその他の税控除を受ける場合には、相続税の申告が必要となりますので注意する必要があります。

計算上の注意点

1.「みなし相続財産」の計算:非課税枠の罠

生命保険金や死亡退職金は、民法上の遺産ではありませんが、税金計算上は遺産とみなされます。ここには「500万円 × 法定相続人の数」という非課税枠があります。

- 罠①: 相続放棄をした人がいても、この計算上の「法定相続人の数」には含めます。

- 罠②: しかし、相続放棄をした本人が受け取った保険金には、この非課税枠は使えません。

- 罠③: 養子がいる場合、実子がいるかどうかでカウントできる人数が変わります。

- 罠④: 生命保険金は誰が契約者で誰が被保険者で誰が保険金の受取人なのかで税金種類や計算方法が変わります。

- 罠⑤: 死亡退職金は一括で貰うのか年金で貰うのかによっても税金の種類や計算方法が変わります。

この複雑な条件分岐を、電卓だけで正確に判定できるでしょうか?

2.「7年分」の記憶を遡る(生前贈与加算)

令和5年度の税制改正により、亡くなる前に行われた贈与を相続財産に足し戻す期間が、**「3年前」から「最大7年」**へと延長されました。

- 難所: 亡くなった日によって、「3年前まで」なのか「4年5ヶ月前まで」なのか、加算期間が秒単位で変動します。

- 緩和措置: 延長された期間(4〜7年前)の贈与には「総額100万円まで」の控除がありますが、これも「期間全体の合計」から引くものであり、年ごとに引くわけではありません。

- 相続時精算課税:生前贈与の持ち戻しではありませんが、この制度も税制が変更され、令和6年から年間110万円の贈与が基礎控除される様になっています。

過去数年分の贈与契約書をひっくり返し、日付を確認しながらこの計算を行うのは、至難の業です。

くり返し、日付を確認しながらこの計算を行うのは至難の業です。

3. 不動産評価の「補正」地獄

現金は額面通りですが、土地は「路線価 × 面積」だけでは決まりません。

- 不整形地補正: 形がいびつな土地は減額

- 小規模宅地等の特例: 条件を満たせば80%減額 これらの適用可否を間違えると、税額が数千万円単位で変わってしまいます。

4. 端数処理の落とし穴(1,000円未満切り捨て)

各人の課税価格が出たら、合計する前に**「1,000円未満」を切り捨て**なければなりません。「合計してから切り捨て」てはいけません。一人ひとり切り捨ててから合計します。この順序を間違えると、計算の前提がすべて崩れます。

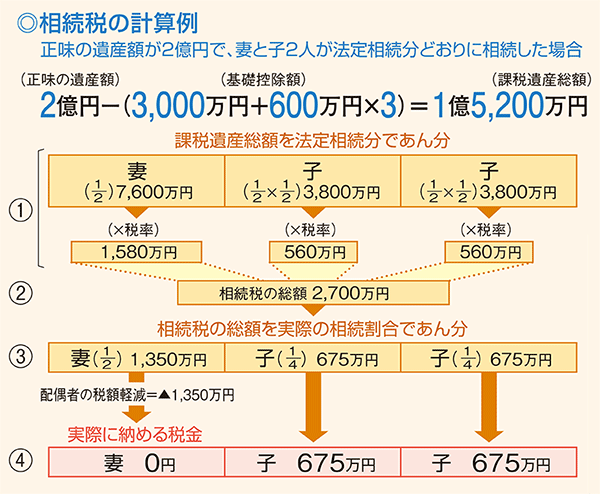

4. フェーズ2:相続税の総額の計算(理解が難しいロジック)

このフェーズは、一般の方が良く間違えるポイントです。

「相続税の総額」とは、フェーズ1で求めた「課税遺産総額」を、法定相続割合で各法定相続人に振り分けた「各相続人の課税価額」に対して、各人毎に相続税の計算を実施して算出した税金の合計額です。

各相続人の課税価格の計算方法はそれぞれが取得した財産の課税価格から財産とみなされないものの価格を差し引き、被相続人から生前に贈与された分の価額を加えて算出する方法を取ります。

ここが日本の相続税計算の最も特徴的で、最も手計算を拒む部分です。 実際の遺産分割(誰が何をもらうか)とは関係なく、「もしも民法通りに法定相続分で分けたら、税金はいくらになるか」という架空のシミュレーションを行います。

- 仮分割: 課税遺産総額を法定相続分(配偶者1/2、子1/2など)で分ける。

- 税率適用: それぞれの取得額に「税率」を掛け、「控除額」を引く(速算表を使用)。

- 合算: 全員の税額を足して、**「相続税の総額」**を出す。

※このプロセスを経ることで、遺産分割の仕方によって税金の総額が変わることを防いでいます。

この文章を読んでも良く判らないと思うので、以下にて詳細の手順を説明します。

Step 3:相続税の総額を計算

①課税遺産総額を法定相続割合で各相続人の取得金額を計算

課税遺産総額を法定相続分どおりに取得したものと仮定して、それに各相続人の法定相続割合を適用して「各相続人の取得金額」を算出します。

計算式:

各法定相続人の取得金額 = 課税遺産総額 × 各人の法定相続分

※「各法定相続人の取得金額」に1,000円未満の端数があるとき、またはその金額が1,000円未満であるときは、その端数金額またはその金額を切り捨てることが認められています。

この式自体は単純ですが、「法定相続人の法定相続分」として、対象の相続人に対するルール(相続放棄した人も含む、養子制限あり)を間違えると、税額の土台が崩壊します。

法定相続分は以下の割合です。

| 相続人 | 法定相続分 | ||

|---|---|---|---|

| 子がいる場合 (第一順位) | 配偶者 | 2分の1 | |

| 子 | 2分の1(人数分に分ける) | ||

| 子がいない場合 (第二順位) | 配偶者 | 3分の2 | |

| 父母 | 3分の1 (人数分に分ける) | ||

| 子も父母もいない場合 (第三順位) | 配偶者 | 4分の3 | |

| 兄弟姉妹 | 4分の1(人数分に分ける) | ||

各法定相続人毎の相続税額を計算

計算式:

各法定相続人の相続税額=「各法定相続人の取得金額」x 税率 ー 控除額

相続税は「各法定相続人の取得金額」に対して、以下の「相続税の速算表」を用いて計算します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

②相続税の総額を計算

上記で求めた「各法定相続人の相続税額」を足し合わせると、ようやく「相続税の総額(国に納める税金の総枠)」が決まります。

計算式:

相続税の総額 = 各法定相続人毎の相続税額の合計

※相続税の総額に100円未満の端数があるときは、その端数金額を切り捨てることが認められています。

5.フェーズ3:実際の相続財産を按分

先ほど苦労して出した「相続税の総額」を、今度は実際に財産をもらった割合で分け合います。 ここでも、分母と分子に使う数値は「1,000円未満切り捨て後」のものを使わなければなりません。

③相続税の総額を法定相続割合で按分

相続税の総額を、各相続人、受遺者及び相続時精算課税を適用した人、みなし相続をした人が実際に取得する「各相続人の課税価格」の取得割合に応じて按分します。

ここで注意する事は、フェーズ3以降で登場する「相続人」とは、「法定相続人」ではなく、実際に遺産を相続した人が対象となる事です。「相続税の総額」は決まっているので、その分について、実際に取得割合に応じて相続税が割り振られるということです。(但し、この相続税が各相続人の支払い金額ではない事に注意して下さい。)

計算式:

按分割合 = 各相続人の課税価格 ÷ 課税遺産総額

※分母と分子に使う数値は「1,000円未満切り捨て後」のものを使わなければなりません。

※小数点以下2位未満の端数がある場合、その財産の取得者全員が選択した方法により、各取得者の割合の合計値が1になるようその端数を調整して、各取得者の相続税額を計算することが認められています。

つまり、相続人全員の按分割合の合計値が1.00になるように、相続人全員の合意によって、按分割合の小数点以下第2位未満の端数を調整することができるということです。

相続税の総額を、実際の相続割合に合わせて分けます。そのため誰かが遺産を100%相続した場合はその人が相続税を全て払うことになるし、遺産を相続していない人は一切の相続税を払いません。

計算上の注意点

1.各人の課税価格の計算

各人の課税価格とは、上記で求めた「課税遺産総額」を法定相続割合で各法定相続人に振り分けた課税の対象価額です。

相続税の計算は、この「各人の課税価格」に対して税金を計算します。

各相続人の課税価格の計算方法はそれぞれが取得した財産の課税価格から財産とみなされないものの価格を差し引き、被相続人から生前に贈与された分の価額を加えて算出する方法を取ります。

計算式:

課税価格 = ( A+B ) − C − D + ( E + F )

A:本来の相続財産

B:みなし相続財産の価額

C:非課税財産の価額

D:債務および葬式費用

E:相続時精算課税制度の適用を受ける贈与財産の価額

F:相続開始日前3年以内の贈与財産の価額

※計算した「課税価格」に1,000円未満の端数があるとき、またはその金額が1,000円未満であるときは、その端数金額またはその金額を切り捨てます。

2 仮想分割と端数処理

課税遺産総額を、法定相続分(1/2や1/6など)で分けます。

- 難所: 1/6などで割り切れない場合、ここでも**「1,000円未満切り捨て」**が発生します。切り捨てられた端数はどこへ行くのか?計算上「消滅」します。

- リスク: 手計算でやると「合計が合わない!」とパニックになり、端数を勝手に足して帳尻を合わせようとしがちですが、それは税法上「誤り」です。

この仮想計算で算出された税額を全員分合計して、ようやく「相続税の総額(国に納める税金の総枠)」が決まります。

5. フェーズ4:実際の納付額の算出(最後の調整)

「相続税の総額」をフェーズ3で求めた按分割合で、各相続人へ按分し、2割加算や配偶者控除や未成年者控除などを適用して最終的な相続税を算出します。

Step 4:実際の納税額を計算

各相続人の相続税を割当

フェーズ3で求めた按分割合を用いて相続税を計算します。

計算式:

各相続人の相続税=相続税の総額×按分割合

※この時、各相続人の相続税の合計金額が相続税の総額となる様にしなければなりません。

しかしながら、現実的には、完全には円単位で割り切れないので数円単位での誤差が発生しますが、この誤差分については相続人内の誰かに寄せる必要が発生してしまうので、その差分が最小となる様に務める必要があります。

最後の調整:加算と控除

割り振られた税額に対し、個人の事情に合わせて調整を行います。

- 2割加算(足す): 兄弟姉妹や、代襲相続ではない孫などが相続した場合、税額が1.2倍になります。

- 税額控除(引く):

- 配偶者の税額軽減: 配偶者は1億6,000万円または法定相続分まで無税。

- 未成年者控除: 18歳未満の場合、満18歳になるまでの年数×10万円を控除。

- 障害者控除: 障害者の場合、満85歳になるまでの年数×10万円(特別障害者は20万円)を控除。

- 相次相続控除: 10年以内に続けて相続があった場合の控除。

これで、最終的に誰がいくら納めるかが確定します

④実際に納める納税額

実際に収める相続税は、各種の控除額を差し引いた金額が実際の税額になります。

各種の税額控除等は次の順序で計算します。

(注) 各相続人等の控除後の税額又は納付すべき税額が赤字の場合または「0」のときには、相続税を支払う必要はありません。

各相続人等の控除後の税額から相続時精算課税分の贈与税相当額を引いた金額が赤字の場合または「0」のときには、医療法人分税額控除額の適用はありません。

また、相続税を払い過ぎていた場合には、申請により還付を受けることができます。

各人の相続税から、各種の税額控除を差し引いて、実際に納める税額を計算します。

なお、「各種の控除」については、以下の通りです。

詳細については、別の記事で説明していますので参照して下さい。

- 配偶者控除(配偶者の税額軽減)

- 未成年者控除

- 障害者控除

- 相似相続控除

- 外国税額控除

- 暦年課税に係る贈与税額控除

- 相続時精算課税に係る贈与税額控除

- 医療法人分税額控除

計算上の注意点

1. 実際の割合で配分

先ほど苦労して出した「相続税の総額」を、今度は実際に財産をもらった割合で分け合います。 ここでも、分母と分子に使う数値は「1,000円未満切り捨て後」のものを使わなければなりません。

2. 2割加算の判定:孫はどっち?

兄弟姉妹や、代襲相続ではない孫が財産をもらうと、税額が1.2倍(2割加算)になります。

- 複雑な判定: 「孫」が財産をもらう場合、その孫が「代襲相続人(子が亡くなっている)」なら加算なし、「単なる養子(子は健在)」なら加算あり、となります。 この家系図のパズルを間違えると、納税額が数十万円単位で変わってしまいます。

3. 最終端数処理:100円未満切り捨て

最後に納付する税額は、**「100円未満切り捨て」**です。 フェーズ1・2では「1,000円」だったのが、ここでは「100円」に変わります。このルールの切り替えも、ヒューマンエラーの温床です。

6. 相続税の申告の注意

配偶者控除や未成年者控除などを活用する場合は、相続税の按分が終わり実際に相続税申告をするタイミングで同じく申請します。小規模宅地の特例も同様です。

7. 結論:正確な計算には『簡単相続ナビ』が必要です

ここまで読んで、「正直、面倒くさい」「自分には無理そうだ」と思われたなら、それは正しい感覚です。 相続税の計算は、本来人間が電卓とメモ用紙で行うようには設計されていません。

- 複雑な条件分岐(養子、放棄、2割加算)

- 厳密な端数処理(1,000円と100円の使い分け)

- カレンダー計算(贈与の持ち戻し期間)

これらを一つも間違えずにクリアするのは、プロの税理士でも専用ソフトを使わなければ困難です。

**『簡単相続ナビ』は、これらの複雑なロジックをすべてプログラムとして内蔵しています。 あなたがやるべきことは、画面の案内に従って「家族構成」と「財産額」を入力するだけ。 裏側でシステムが、法定相続人の判定から端数処理、特例の適用までを瞬時に行い、「税務署に提出できるレベルの正確なシミュレーション結果」**をはじき出します。

「手計算で数日悩み、結局間違っているかもしれない不安」を抱えるより、 「システムで数分、正確な結果」を手に入れて、安心と余裕を持って相続対策を進めませんか?

『簡単相続ナビ』なら一瞬で完了

ここまで見てきたように、相続税の計算は非常に多くのステップと細かいルール(端数処理、養子の数、2割加算の判定など)があり、手計算で行うのは非常に骨が折れる作業です。 特に「土地の評価」や「税額控除の適用要件」を間違えると、過少申告でペナルティを受けたり、逆に払いすぎて損をしたりするリスクがあります。

ミラーマスター合同会社が運営する**『簡単相続ナビ』**は、これらの複雑なロジックをすべてプログラムとして内蔵しています。

あなたがやるべきことは、画面の案内に従って**「家族構成」と「財産額」を入力するだけ**。 裏側でシステムが、法定相続人の判定から端数処理、特例の適用までを瞬時に行い、**「税務署に提出できるレベルの正確なシミュレーション結果」**をはじき出します。

「手計算で数日悩み、結局間違っているかもしれない不安」を抱えるより、「システムで数分、正確な結果」を手に入れて、安心と余裕を持って相続対策を進めませんか?

まとめ

相続税の計算はとても複雑で面倒ですので、ついつい後回しにしてしまいがちです。

しかし、生前のタイミングであっても、相続が発生した後のタイミングであっても、まずは相続税の概算額を把握することで必要な対策を検討することが可能になります。

相続税の概算額をチェックすることにより、

- 思っていたより相続税がかかりそうだから節税したい

- 納税資金が心配だ

- もっと精確に相続税額を計算してみたい

このようなご要望が出てくることもあります。

相続税はどんな場合でも発生するわけでなくある程度高額な財産に課せられます。

よって、相続する財産が少なければ財産の種類や条件に問わず相続税がゼロとなりますので安心できますが、とくに基礎控除の額に近い財産を持っている場合はシビアになります。

相続に対する対策を考慮する場合には、早めの対応が必要です。今から『簡単相続ナビ』を使用して準備を始めましょう。

相続税の計算には、直感では理解しがたい多くの「罠」があります。 特に「土地の評価」や「生前贈与の加算期間」を間違えると、過少申告でペナルティを受けたり、逆に払いすぎて損をしたりするリスクがあります。

**『簡単相続ナビ』**なら、複雑な計算プロセスを自動化し、誰でも簡単に適正な税額を知ることができます。 税理士に依頼する前の予習としても、ご自身での申告を検討されている方にとっても、必須のツールと言えるでしょう。

コメント