「相続した実家を売りたいけれど、税金が高そうで心配」

「自宅を買い替えたいけれど、どんな節税方法があるの?」

不動産を売って利益が出ると、通常は約20%〜40%もの「譲渡所得税(じょうとしょとくぜい)」がかかります。

しかし、国の用意した「特例(とくれい)」をうまく使えば、税金を0円にしたり、大幅に減らしたりすることが可能です。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

この記事では、不動産売却で使える代表的な特例と、失敗しないための選び方について解説します。

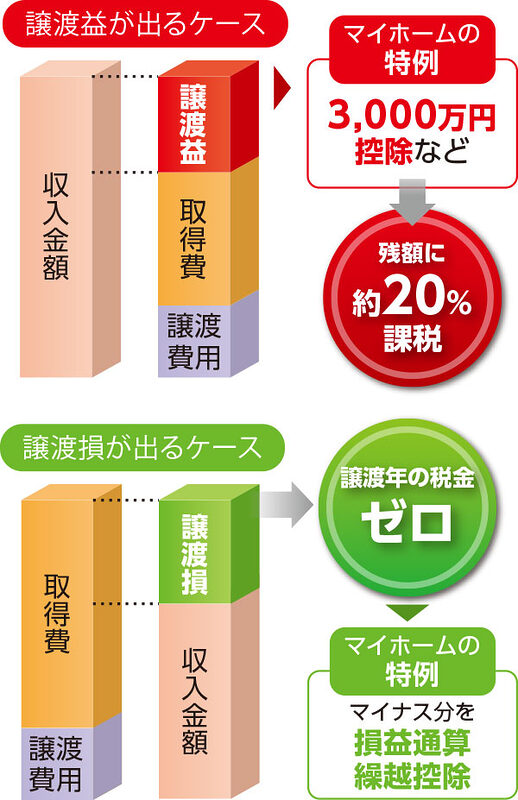

まずは基本!税金がかかる仕組み

不動産を売ったお金(売却代金)すべてに税金がかかるわけではありません。

売却代金から「買った時の費用(取得費)」や「売るための費用(譲渡費用)」を引いた「利益(譲渡所得)」に対して課税されます。

譲渡所得 = 売却価格 -(取得費 + 譲渡費用)- 特別控除(特例)

この「特別控除」をいかに活用するかが、手残りを増やすカギとなります。

譲渡所得税

譲渡所得には、他の所得と分離して所得税と住民税が課税されます。この所得税を譲渡所得税と言います。

譲渡所得税は、譲渡所得に対して税率を掛けて求めます。

譲渡所得税税=課税譲渡所得(売却益) x 税率

■税率は以下の通り

| 所有期間 | 5年以内 (短期) | 5年超 (長期) | |

|---|---|---|---|

| 課税対象 | |||

| 個人 | 譲渡所得 | 譲渡益の30%(+住民税9%) | 課税譲渡所得 一律15%分離課税 (+住民税5%) |

| 事業所得 又は 雑所得 | 次の[1]と[2]のいずれか多い額(注1) [1]譲渡益の40%(+住民税12%) [2]総合課税による上積税額(注2)×110% | 通常の総合課税 | |

| 法人 | 通常の法人税に加え、10%の税率で課税(注1) | 通常の法人税に加え、5%の税率 で課税(注1) | |

(注1)平成10年1月1日~令和8年3月31日までの間に長期・短期所有土地等を譲渡した場合について、課税停止中。

(注2)「上積税額」とは、土地譲渡に係る所得と他の所得との合計額に通常の累進税率を適用して算出した税額から他の所得のみに通常の累進税率を適用して算出した税額を控除して求められる差額をいう。

【状況別】使える特例の一覧チャート

あなたが売ろうとしている不動産はどれですか?状況によって使える特例が異なります。

| 売却する不動産 | 使える主な特例 | 効果 |

|---|---|---|

| 自分が住んでいる家 (マイホーム) | ① 3,000万円特別控除 ② 10年超所有軽減税率 ③ 買換え特例 | ① 利益3,000万円まで非課税 ② 税率が下がる ③ 税金を先送りできる |

| 相続した空き家 (親の家) | ④ 空き家特例(3,000万円控除) ⑤ 取得費加算の特例 | ④ 利益3,000万円まで非課税 ⑤ 相続税を経費にできる |

1. マイホームを売る時の最強特例

① 3,000万円特別控除の特例

自分が住んでいる家を売る場合、利益から最大3,000万円を差し引ける制度です。

所有期間に関係なく使え、利益が3,000万円以下なら税金はゼロになります。

【注意点】

この特例を使うと、買い替え先の新居で「住宅ローン控除」が使えなくなります(併用不可)。どちらが得かシミュレーションが必要です。

② 10年超所有軽減税率の特例

所有期間が10年を超えているマイホームを売る場合、税率が通常よりも安くなります。

「3,000万円特別控除」と併用できるため、利益が大きく出た場合に有効です。

- 通常(長期譲渡):約20%

- 特例適用後:約14%(6,000万円以下の部分)

2. 相続した実家を売る時の特例

④ 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

亡くなった親が一人暮らしをしていた実家を相続し、耐震リフォームまたは解体して更地にして売る場合、利益から最大3,000万円を控除できます。

- 要件:昭和56年5月31日以前に建築された家であること、など

- 期限:相続開始から3年後の年末まで

⑤ 相続財産を譲渡した場合の取得費の特例(取得費加算)

相続税を支払った人が、その不動産を3年10ヶ月以内に売却した場合、支払った相続税の一部を「経費(取得費)」として上乗せできる制度です。

経費が増える分、利益が減り、税金が安くなります。

【重要】

「空き家特例(④)」と「取得費加算(⑤)」は併用できません。どちらか有利な方を選ぶ必要があります。

「どれを使うのが一番お得?」はシミュレーションで解決

「3,000万円控除と住宅ローン控除、どっちが得?」「空き家特例と取得費加算、どっちが得?」

これを自分で計算して判断するのは非常に困難です。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

複雑な税計算を「見える化」する

『簡単相続ナビ』なら、特例の併用可否や有利不利判定を一瞬で行えます。

- 【税額シミュレーション】

売却予想額を入力するだけで、各特例を使った場合の手残り金額を比較できます。 - 【適用要件チェック】

「築年数は?」「相続税は払った?」などの質問に答えるだけで、使える特例を判定します。 - 【AI相談】

「確定申告の必要書類は?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:特例は「申告」しないと使えない

不動産の特例は、自動的に適用されるものではありません。

確定申告で「この特例を使います」と申請して初めて適用されます。

知らずに申告期限を過ぎてしまうと、数百万円も損をする可能性があります。

まずは『簡単相続ナビ』で、あなたが使える特例と節税額をチェックすることから始めましょう。

売却で税金はいくらかかる?

手残り額と使える特例を無料診断。

AI「そうぞくん」が賢い売却をサポートします。

コメント