「親が認知症になったら、預金が下ろせなくなるって本当?」

「介護費用を親の口座から払いたいのに、窓口で断られた……」

高齢化社会の日本において、今もっとも恐れられているリスクの一つが「認知症による資産凍結」です。

口座が凍結されると、子供が代わりに引き出すことは原則できなくなり、介護費用の工面に苦しむケースが後を絶ちません。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

今回は、資産凍結を防ぐための「従来の対策(成年後見・家族信託)」のデメリットと、それらを解決するソフトウェアを活用した新しい資産防衛術について解説します。

恐怖!「資産凍結」されると何が起きる?

銀行などの金融機関は、口座名義人が「意思能力を喪失した(認知症など)」と判断した時点で、資産保全のために口座を凍結します。

- 預金の引き出し、解約ができなくなる

- 実家(不動産)の売却ができなくなる

- 定期預金の満期手続きができなくなる

こうなると、親自身の介護施設への入居金や医療費を、子供が自腹で立て替えなければならなくなります。

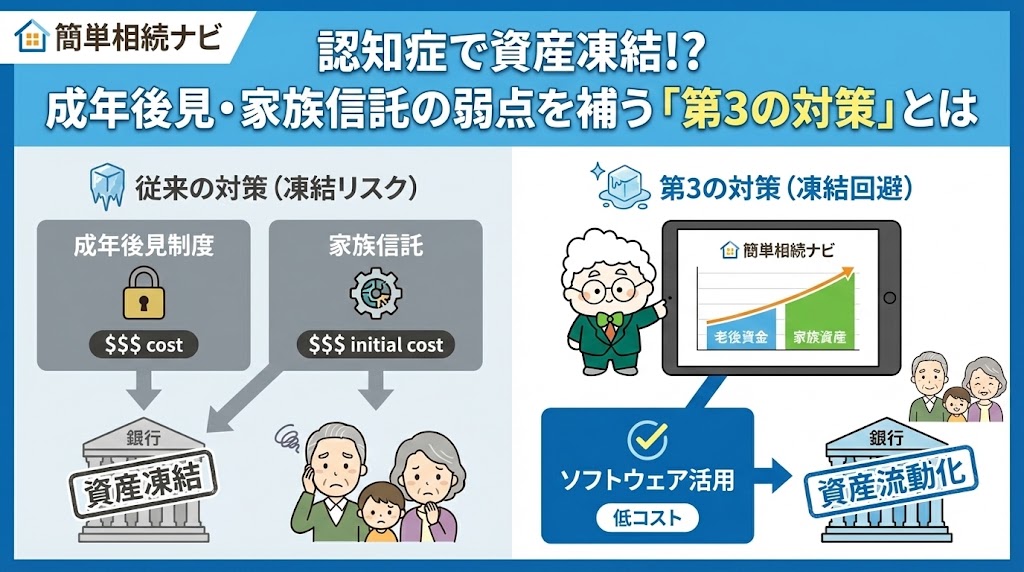

対策①「成年後見制度」の8つのデメリット

凍結された口座を動かすための公的な制度として「成年後見制度」がありますが、利用率は数%に留まっています。なぜなら、家族にとってあまりに負担が大きいからです。

成年後見制度の主なデメリット

- 専門家への報酬が高い(月額2〜6万円が一生続く)

- 親族が後見人になれるとは限らない(弁護士等の専門家が選ばれることが多い)

- 資産運用の自由がない(「資産を減らさないこと」が最優先される)

- 相続対策(生前贈与など)が一切できなくなる

- 一度始めたら、原則として死ぬまでやめられない

- 家庭裁判所への定期報告義務があり、事務作業が煩雑

- 家族信託との併用が難しい場合がある

- 本人の「自分らしくお金を使いたい」という意思が通りにくい

対策②「家族信託」の課題とコスト

成年後見制度の不自由さを解消する方法として注目されているのが「家族信託」です。

元気なうちに家族と契約を結び、財産管理を託す方法ですが、こちらも万能ではありません。

| 課題 | 内容 |

|---|---|

| 初期費用が高額 | 専門家に依頼すると、コンサルティング費用や公正証書作成で50万〜100万円以上かかることが一般的です。 |

| 設計が複雑 | 「誰に」「何を」「どう託すか」の設計が難しく、対応できる専門家がまだ少ないのが現状です。 |

第3の選択肢:『簡単相続ナビ』で賢く防ぐ

「後見制度は不自由だし、家族信託は高すぎる……」

そんなお悩みを持つ方におすすめなのが、『簡単相続ナビ(人生総括版)』を活用した、新しい資産管理のアプローチです。

特許出願中!「資産の事前切り分け」とは?

『簡単相続ナビ』には、認知症になる前に資産を明確に分類・シミュレーションする独自の機能が備わっています。

- 老後資金(本人のために使うお金): 最後まで本人が管理、あるいは代理人キャッシュカード等で対応する範囲。

- 家族資産(承継・管理すべきお金): 早期に生前贈与したり、管理しやすい形へ移転させておく範囲。

この「切り分け」をソフトウェア上でシミュレーションし、継続的に更新・管理することで、高額な信託契約を結ばずとも、実質的な資産凍結リスクを回避する準備が可能になります。

『簡単相続ナビ』を使うメリット

- 圧倒的な低コスト:専門家に払う数十万円の報酬は不要。ソフトの利用料のみで管理できます。

- 自分で更新できる:資産状況や健康状態が変わっても、いつでも自分で計画を見直せます。

- 家族会議の材料になる:「お金の話」は切り出しにくいものですが、ナビの画面を見ながらなら、客観的に話し合えます。

まずはAI「そうぞくん」に相談してみよう

「うちの場合、どのくらいリスクがあるの?」

「何から始めればいい?」

そんな疑問は、生成AIチャットボットの「そうぞくん」に聞いてみましょう!

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

不安なまま放置して資産が凍結される前に。

『簡単相続ナビ』で、安価で確実な「備え」を始めませんか?

コメント