「日本人の平均寿命は80歳くらいだから、老後資金も85歳くらいまで用意すれば大丈夫だろう」

もしあなたがそう考えているなら、将来、老後資金が底をつく危険性があります。

実は、ニュースでよく聞く「平均寿命」は、あなた自身の寿命を予測する数字としては不適切です。

本当に知るべきなのは、あなたが今からあと何年生きるかを示す「平均余命(へいきんよめい)」です。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

この記事では、平均寿命と平均余命の決定的な違いと、正確な余命を知って老後資金を守る方法について解説します。

「平均寿命」の罠とは?

平均寿命とは、「その年に生まれた0歳の赤ちゃんが、あと何年生きられるか」の平均値です。

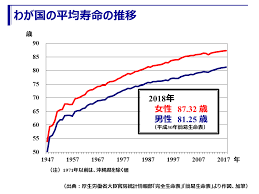

令和4年のデータでは以下のようになっています。

- 男性:81.05歳

- 女性:87.09歳

しかし、これはあくまで「0歳児」の話です。

今、60歳や70歳まで生きているあなたは、若くして亡くなるリスクを既に乗り越えてきています。そのため、平均寿命よりも長く生きる確率が圧倒的に高いのです。

あなたが知るべきは「平均余命」

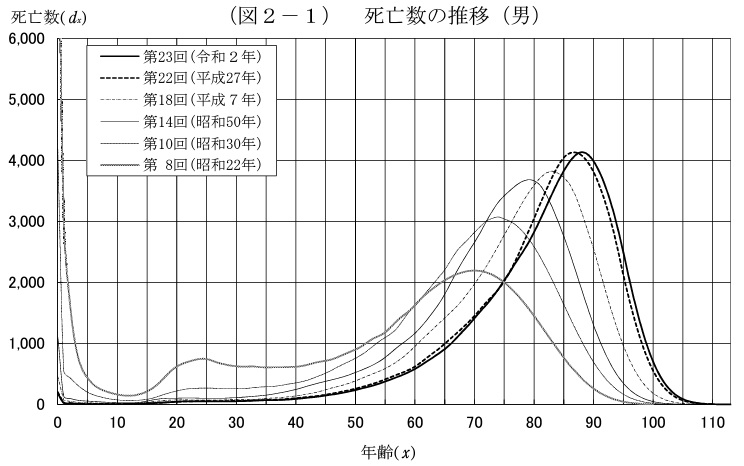

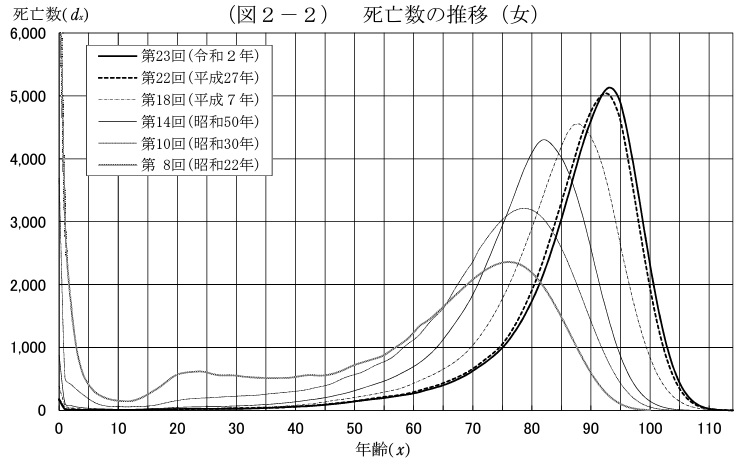

日本人の過去の死亡数の推移は以下の様になります。

上記のグラフを見ると男性も女性も年々平均寿命が伸びています。男女それぞれの令和2年のグラフのピークを見ると、男性は87歳、女性は93歳位となります。

あれ?おかしいですよ!平均寿命と違いますよ。

そうです。平均寿命と実際の寿命は違うのです。この部分を先ず抑えて下さい。

平均余命とは?

平均余命とは、「ある年齢の人が、あと何年生きられるか」の平均値です。

厚生労働省が発表している「完全生命表」を見ると、その差は歴然です。

| 現在の年齢 | 平均余命(あと何年生きる?) | 死亡予測年齢(現在年齢+余命) |

|---|---|---|

| 60歳 男性 | 24.12年 | 84.12歳(平均寿命より+3歳) |

| 60歳 女性 | 29.42年 | 89.42歳(平均寿命より+2歳) |

| 80歳 男性 | 9.34年 | 89.34歳(平均寿命より+8歳) |

| 80歳 女性 | 12.25年 | 92.25歳(平均寿命より+5歳) |

例えば、現在80歳の男性は、平均寿命(81歳)で見れば「あと1年」ですが、実際には平均して「あと9年以上」生きます。

この「8年のズレ」が、老後資金計画における命取りになるのです。

「長生きリスク」に備える

平均寿命を基準に「85歳までの資金」しか用意していないと、90歳、95歳まで生きたときに生活費が枯渇してしまいます。

これを「長生きリスク」と呼びます。

正しい人生設計を行うためには、平均寿命ではなく「平均余命」を基準に、さらに余裕を持たせた計画(例えば女性なら95〜100歳まで)を立てる必要があります。

令和2年の完全生命表

この「完全生命表」は、厚生労働省が、男女別に作成し公表しているものであり、国勢調査及び人口動態統計を基に5年ごとに改訂されています。

配偶者居住権の計算時等に使用する平均余命については、6ヶ月以上端数切り上げ、6ヶ月未満端数切り捨てなので、結果的に小数点以下四捨五入で問題ありません。

| 男性 | 女性 | |||||

|---|---|---|---|---|---|---|

| 年齢 | 生存数 | 死亡数 | 平均余命 | 生存数 | 死亡数 | 平均余命 |

| 0 | 100 000 | 184 | 81.56 | 100 000 | 172 | 87.71 |

| 1 | 99 816 | 24 | 80.71 | 99 828 | 17 | 86.86 |

| 2 | 99 792 | 17 | 79.73 | 99 811 | 12 | 85.88 |

| 3 | 99 775 | 11 | 78.74 | 99 800 | 9 | 84.89 |

| 4 | 99 764 | 8 | 77.75 | 99 791 | 7 | 83.90 |

| 5 | 99 756 | 6 | 76.76 | 99 784 | 7 | 82.90 |

| 6 | 99 750 | 6 | 75.76 | 99 777 | 7 | 81.91 |

| 7 | 99 744 | 5 | 74.77 | 99 771 | 6 | 80.91 |

| 8 | 99 739 | 5 | 73.77 | 99 765 | 6 | 79.92 |

| 9 | 99 733 | 5 | 72.78 | 99 759 | 5 | 78.92 |

| 10 | 99 728 | 6 | 71.78 | 99 753 | 5 | 77.93 |

| 11 | 99 722 | 7 | 70.78 | 99 748 | 6 | 76.93 |

| 12 | 99 715 | 9 | 69.79 | 99 742 | 7 | 75.93 |

| 13 | 99 706 | 11 | 68.79 | 99 735 | 8 | 74.94 |

| 14 | 99 696 | 14 | 67.80 | 99 727 | 9 | 73.95 |

| 15 | 99 682 | 17 | 66.81 | 99 719 | 11 | 72.95 |

| 16 | 99 664 | 22 | 65.82 | 99 707 | 14 | 71.96 |

| 17 | 99 642 | 28 | 64.84 | 99 693 | 17 | 70.97 |

| 18 | 99 615 | 32 | 63.86 | 99 676 | 19 | 69.98 |

| 19 | 99 582 | 38 | 62.88 | 99 657 | 20 | 69.00 |

| 20 | 99 544 | 44 | 61.90 | 99 637 | 22 | 68.01 |

| 21 | 99 501 | 49 | 60.93 | 99 615 | 23 | 67.02 |

| 22 | 99 452 | 52 | 59.96 | 99 593 | 24 | 66.04 |

| 23 | 99 400 | 52 | 58.99 | 99 569 | 25 | 65.06 |

| 24 | 99 348 | 50 | 58.02 | 99 544 | 25 | 64.07 |

| 25 | 99 297 | 49 | 57.05 | 99 519 | 25 | 63.09 |

| 26 | 99 248 | 48 | 56.08 | 99 494 | 25 | 62.10 |

| 27 | 99 200 | 48 | 55.10 | 99 469 | 26 | 61.12 |

| 28 | 99 152 | 49 | 54.13 | 99 443 | 26 | 60.13 |

| 29 | 99 103 | 49 | 53.16 | 99 417 | 27 | 59.15 |

| 30 | 99 054 | 51 | 52.18 | 99 390 | 27 | 58.17 |

| 31 | 99 003 | 55 | 51.21 | 99 363 | 27 | 57.18 |

| 32 | 98 948 | 59 | 50.24 | 99 336 | 28 | 56.20 |

| 33 | 98 889 | 63 | 49.27 | 99 307 | 31 | 55.21 |

| 34 | 98 825 | 67 | 48.30 | 99 277 | 34 | 54.23 |

| 35 | 98 759 | 69 | 47.33 | 99 242 | 39 | 53.25 |

| 36 | 98 690 | 70 | 46.36 | 99 204 | 43 | 52.27 |

| 37 | 98 619 | 72 | 45.40 | 99 161 | 46 | 51.29 |

| 38 | 98 547 | 76 | 44.43 | 99 115 | 50 | 50.31 |

| 39 | 98 471 | 83 | 43.46 | 99 066 | 54 | 49.34 |

| 40 | 98 388 | 91 | 42.50 | 99 012 | 58 | 48.37 |

| 41 | 98 297 | 100 | 41.54 | 98 954 | 62 | 47.39 |

| 42 | 98 196 | 110 | 40.58 | 98 892 | 67 | 46.42 |

| 43 | 98 086 | 121 | 39.62 | 98 826 | 73 | 45.45 |

| 44 | 97 965 | 132 | 38.67 | 98 752 | 81 | 44.49 |

| 45 | 97 833 | 146 | 37.72 | 98 672 | 89 | 43.52 |

| 46 | 97 687 | 160 | 36.78 | 98 582 | 98 | 42.56 |

| 47 | 97 528 | 175 | 35.84 | 98 484 | 107 | 41.60 |

| 48 | 97 353 | 192 | 34.90 | 98 378 | 117 | 40.65 |

| 49 | 97 161 | 213 | 33.97 | 98 261 | 129 | 39.70 |

| 50 | 96 948 | 236 | 33.04 | 98 132 | 142 | 38.75 |

| 51 | 96 712 | 260 | 32.12 | 97 990 | 155 | 37.80 |

| 52 | 96 452 | 285 | 31.21 | 97 835 | 167 | 36.86 |

| 53 | 96 167 | 311 | 30.3 | 97 668 | 177 | 35.92 |

| 54 | 95 856 | 341 | 29.4 | 97 492 | 187 | 34.99 |

| 55 | 95 515 | 375 | 28.5 | 97 304 | 199 | 34.06 |

| 56 | 95 140 | 411 | 27.61 | 97 106 | 211 | 33.12 |

| 57 | 94 729 | 448 | 26.73 | 96 894 | 225 | 32.19 |

| 58 | 94 280 | 487 | 25.85 | 96 669 | 239 | 31.27 |

| 59 | 93 793 | 530 | 24.98 | 96 430 | 253 | 30.35 |

| 60 | 93 263 | 582 | 24.12 | 96 177 | 271 | 29.42 |

| 61 | 92 681 | 640 | 23.27 | 95 906 | 293 | 28.51 |

| 62 | 92 041 | 704 | 22.43 | 95 613 | 319 | 27.59 |

| 63 | 91 337 | 768 | 21.60 | 95 295 | 344 | 26.68 |

| 64 | 90 569 | 835 | 20.78 | 94 951 | 371 | 25.78 |

| 65 | 89 734 | 906 | 19.97 | 94 580 | 399 | 24.88 |

| 66 | 88 829 | 991 | 19.16 | 94 181 | 434 | 23.98 |

| 67 | 87 838 | 1 090 | 18.37 | 93 747 | 475 | 23.09 |

| 68 | 86 748 | 1 195 | 17.60 | 93 272 | 521 | 22.20 |

| 69 | 85 553 | 1 299 | 16.84 | 92 751 | 569 | 21.32 |

| 70 | 84 254 | 1 414 | 16.09 | 92 183 | 627 | 20.45 |

| 71 | 82 840 | 1 526 | 15.36 | 91 555 | 690 | 19.59 |

| 72 | 81 314 | 1 636 | 14.63 | 90 865 | 754 | 18.73 |

| 73 | 79 678 | 1 757 | 13.92 | 90 111 | 826 | 17.89 |

| 74 | 77 921 | 1 888 | 13.23 | 89 285 | 905 | 17.05 |

| 75 | 76 033 | 2 031 | 12.54 | 88 380 | 996 | 16.22 |

| 76 | 74 002 | 2 180 | 11.87 | 87 383 | 1 105 | 15.40 |

| 77 | 71 822 | 2 335 | 11.22 | 86 278 | 1 237 | 14.59 |

| 78 | 69 487 | 2 482 | 10.58 | 85 042 | 1 383 | 13.79 |

| 79 | 67 005 | 2 639 | 9.95 | 83 659 | 1 550 | 13.01 |

| 80 | 64 365 | 2 822 | 9.34 | 82 108 | 1 738 | 12.25 |

| 81 | 61 544 | 3 021 | 8.74 | 80 370 | 1 947 | 11.50 |

| 82 | 58 523 | 3 230 | 8.17 | 78 423 | 2 182 | 10.77 |

| 83 | 55 293 | 3 442 | 7.62 | 76 240 | 2 448 | 10.07 |

| 84 | 51 850 | 3 646 | 7.09 | 73 792 | 2 740 | 9.38 |

| 85 | 48 204 | 3 826 | 6.59 | 71 052 | 3 047 | 8.73 |

| 86 | 44 378 | 3 979 | 6.11 | 68 005 | 3 369 | 8.10 |

| 87 | 40 399 | 4 087 | 5.66 | 64 636 | 3 701 | 7.49 |

| 88 | 36 312 | 4 133 | 5.24 | 60 935 | 4 037 | 6.91 |

| 89 | 32 179 | 4 098 | 4.85 | 56 898 | 4 345 | 6.37 |

| 90 | 28 082 | 3 985 | 4.49 | 52 553 | 4 609 | 5.85 |

| 91 | 24 096 | 3 807 | 4.15 | 47 944 | 4 844 | 5.37 |

| 92 | 20 289 | 3 568 | 3.83 | 43 100 | 5 034 | 4.92 |

| 93 | 16 721 | 3 272 | 3.55 | 38 066 | 5 130 | 4.50 |

| 94 | 13 450 | 2 909 | 3.29 | 32 936 | 5 080 | 4.12 |

| 95 | 10 541 | 2 494 | 3.06 | 27 856 | 4 884 | 3.78 |

| 96 | 8 047 | 2 054 | 2.86 | 22 971 | 4 493 | 3.48 |

| 97 | 5 993 | 1 644 | 2.68 | 18 479 | 4 002 | 3.21 |

| 98 | 4 349 | 1 277 | 2.51 | 14 477 | 3 449 | 2.96 |

| 99 | 3 072 | 962 | 2.35 | 11 028 | 2 875 | 2.73 |

| 100 | 2 110 | 703 | 2.21 | 8 153 | 2 314 | 2.53 |

| 101 | 1 407 | 497 | 2.07 | 5 839 | 1 796 | 2.34 |

| 102 | 909 | 340 | 1.95 | 4 042 | 1 343 | 2.17 |

| 103 | 569 | 225 | 1.83 | 2 700 | 964 | 2.01 |

| 104 | 345 | 143 | 1.73 | 1 735 | 664 | 1.86 |

| 105 | 201 | 88 | 1.63 | 1 071 | 438 | 1.73 |

| 106 | 113 | 52 | 1.54 | 633 | 276 | 1.61 |

| 107 | 62 | 29 | 1.45 | 357 | 165 | 1.50 |

| 108 | 32 | 16 | 1.37 | 192 | 94 | 1.39 |

| 109 | 16 | 8 | 1.30 | 98 | 51 | 1.30 |

| 110 | 8 | 4 | 1.23 | 47 | 26 | 1.21 |

| 111 | 4 | 2 | 1.16 | 21 | 12 | 1.13 |

| 112 | 2 | 1 | 1.10 | 9 | 6 | 1.05 |

| 113 | 1 | 1.05 | 4 | 2 | 0.98 | |

| 114 | ー | ー | ー | 1 | 1 | 0.92 |

※上記の値は人口10万人当りの数で示されています。

生存数:生命表上で一定の出生者l0 人(完全生命表では100 000人)が、下記の死 亡率に従って死亡減少していくと考えた場合、x歳に達するまで生きると期待される者の数をx歳における生存数いいます。

死亡数:x歳における生存数lxのうちx+n歳に達しないで死亡すると期待される 者の数をx歳以上 x+n 歳未満における死亡数といいます。

平均余命:x歳における生存数について、これらの者がx歳以降に生存すると期待 される年数の平均をx歳における平均余命といいます。

あなたの寿命と必要資金をシミュレーション

「じゃあ、私はあと何年生きるの?お金はいくら足りない?」

それを正確に把握するために活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

「人生家計簿」機能で未来を見える化

『簡単相続ナビ』には、あなたの年齢や性別から平均余命を算出し、将来の収支をグラフ化する「人生家計簿」機能が搭載されています。

- 余命の自動計算:厚生労働省のデータに基づき、あなたの統計的な寿命を算出します。

- 資金枯渇の予測:「90歳まで生きた場合、貯金は〇〇万円足りなくなる」といったリスクを事前に把握できます。

- 相続対策とのバランス:「子供に生前贈与をしたいけれど、自分の老後資金は大丈夫?」という悩みにも、具体的な数字で答えを出します。

AI「そうぞくん」に聞いてみよう!

「自分の年齢の平均余命を知りたい!」「老後資金2000万円で足りる?」

そんな疑問は、マスコットキャラクターの「簡単 そうぞくん」にチャットで聞いてみてください。

生成AI(Dify)を搭載した「そうぞくん」が、あなたの不安に寄り添い、客観的なデータに基づいたアドバイスを24時間365日、無料で提供します。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:数字を知ることが安心への第一歩

「いつまで生きるか」は誰にもわかりませんが、「平均的にこれくらい生きる」というデータは存在します。

平均寿命という曖昧なイメージではなく、平均余命というリアルな数字に基づいて計画を立てることが、豊かな老後と円満な相続への近道です。

まずは『簡単相続ナビ』で、あなたの「人生の残り時間」と「必要なお金」をシミュレーションしてみませんか?

あなたの老後資金、本当に足りますか?

平均余命に基づいた収支シミュレーションを無料で。

AI「そうぞくん」があなたの人生設計をサポートします。

コメント