「親が認知症になったら預金が下ろせなくなるって本当?」

「成年後見制度は使いにくいと聞いたけれど、他に方法はないの?」

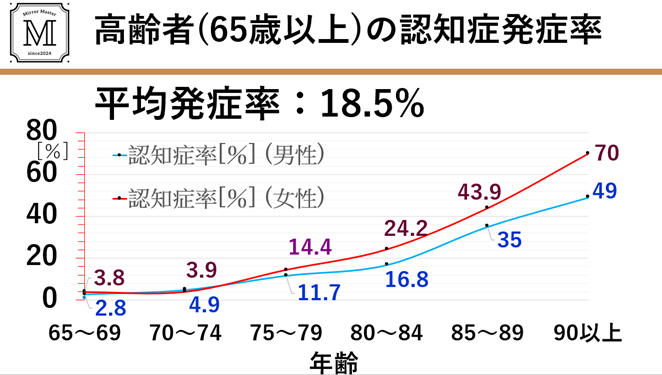

高齢化社会において、相続税よりも身近で深刻なリスクが「認知症による資産凍結」です。

銀行口座が凍結されると、介護費用の支払いに支障が出るだけでなく、実家の売却や大規模なリフォームもできなくなります。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

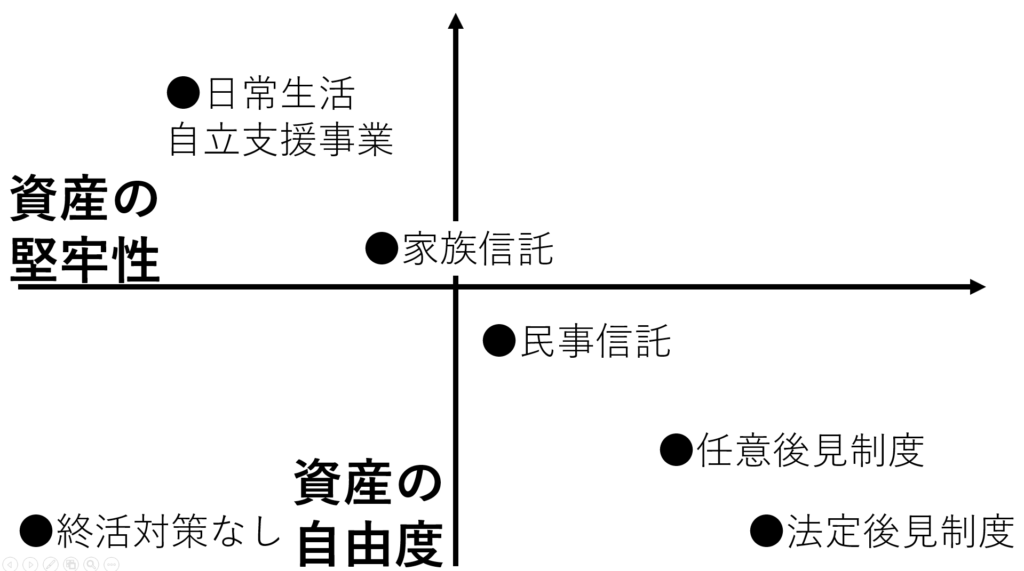

今回は、資産凍結への対策として知られる「成年後見制度」「家族信託」と、新しい解決策である『簡単相続ナビ(人生総括版)』を徹底比較します。

3つの対策、何が違う?一目でわかる比較表

まずは、それぞれの制度の特徴とコストを比較してみましょう。

| 項目 | ① 成年後見制度 | ② 家族信託 | ③ 『簡単相続ナビ』 |

|---|---|---|---|

| 仕組み | 裁判所が選んだ人が管理 | 家族との契約で管理 | ソフトで資産を区分け |

| 開始時期 | 認知症発症後 | 発症前(元気なうち) | 発症前(元気なうち) |

| 初期費用 | 数万円〜 | 50万〜100万円以上 | ソフト代のみ |

| 維持費用 | 月額2〜6万円(一生) | 基本0円(専門家次第) | 0円 |

| 柔軟性 | ×(資産運用不可) | ○(契約次第) | ◎(いつでも変更可) |

対策1:成年後見制度(最後の手段)

認知症が進行してしまった後に利用できる唯一の公的制度です。

しかし、以下のようなデメリットがあり、家族にとっては使いにくいのが現状です。

- 専門家報酬が高い:弁護士や司法書士が後見人になると、月額数万円の報酬が本人が亡くなるまで発生し続けます。

- 資産活用ができない:「財産を守る」ことが目的なので、相続税対策(生前贈与)や資産運用は一切認められません。

対策2:家族信託(柔軟だが高コスト)

元気なうちに家族と契約を結び、財産管理を任せる方法です。

非常に柔軟な設計が可能ですが、導入のハードルが高いのが難点です。

- 初期費用が高額:コンサルティング費用や公正証書作成費用で、最低でも数十万円〜100万円程度かかります。

- 手続きが複雑:信託口口座の開設や不動産の信託登記など、専門的な手続きが必要です。

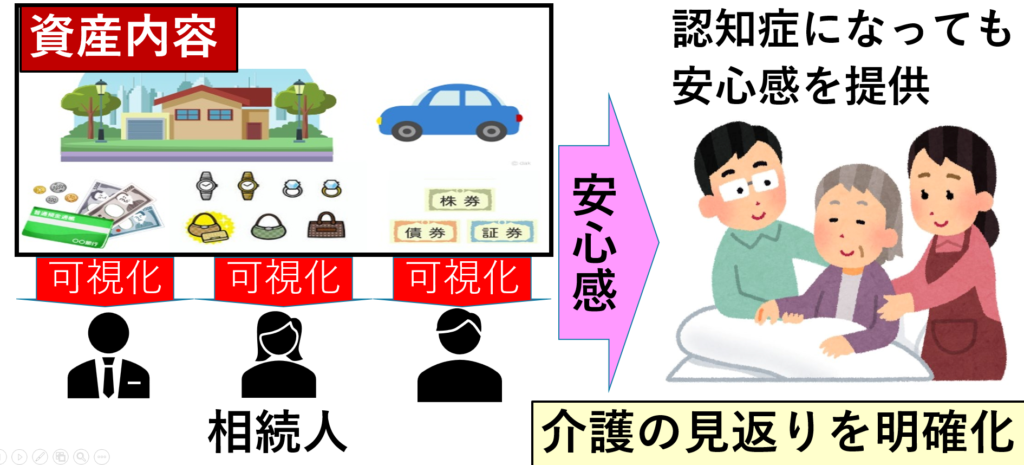

対策3:『簡単相続ナビ』による資産の事前切り分け

「後見制度は不自由だし、信託は高すぎる……」

そんな方におすすめなのが、『簡単相続ナビ(人生総括版)』を使った新しい資産管理です。

特許出願中!「資産の事前切り分け」とは?

認知症になる前に、システム上で資産を以下の2つに明確に色分けし、シミュレーションを行います。

- 老後生活資金:最後まで本人が使い切るお金(代理人カード等で管理)

- 家族資産:残すためのお金(早期に贈与や名義変更を行う)

『簡単相続ナビ』のメリット

- 圧倒的な低コスト:高額な専門家報酬や信託組成費用は不要。ソフト代のみで完結します。

- 状況変化に即対応:「やっぱりもう少し手元に残したい」といった変更も、ソフト上で数値を修正するだけで即座に反映できます。

- 家族の合意形成:「将来のお金」を可視化することで、家族全員が納得して対策を進められます。

まとめ:元気なうちに「仕組み」を作ろう

認知症はいつ発症するか分かりません。

法的拘束力のある「契約(後見・信託)」を結ぶ前に、まずは『簡単相続ナビ』で「資産の整理と方針決定」を行うことが、最もリスクが低く、効果的な第一歩です。

「私の資産状況ならどの対策がベスト?」「認知症の予兆ってあるの?」

そんな疑問は、無料のAIチャットボット「そうぞくん」に相談してみてください。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まずは無料相談で、資産凍結リスクをチェックしてみませんか?

コメント