「亡くなった夫の会社から、退職金として2,000万円が振り込まれた。これってそのまま受け取っていいの?税金で半分以上持っていかれるのでは?」

大切なご家族を亡くされ、悲しみと慌ただしさの中にいる皆様にとって、突然の「大金」の入金は、安堵よりもむしろ新たな不安の種になることが少なくありません。

結論から申し上げますと、死亡退職金は「みなし相続財産」として相続税の課税対象になります。

しかし、過度に恐れる必要はありません。国は、残されたご遺族の生活を守るため、死亡退職金に対して**非常に強力な「非課税枠」**を用意しています。この枠を正しく理解し、適切に申告することで、多くのケースで税金をゼロ、あるいは大幅に抑えることが可能です。

本記事では、相続税申告支援のプロフェッショナルである『簡単相続ナビ』が、死亡退職金にかかる税金の仕組みから、手元にいくら残るかの計算方法、さらには「弔慰金」や「生命保険」と組み合わせた賢い節税対策まで、専門用語を極力使わずにわかりやすく解説します。

第1章:死亡退職金はなぜ「相続税」がかかるのか?

まず、基本的なルールを整理しましょう。退職金は、本来であれば本人が受け取るはずだった「給与の後払い」的な性格を持ちます。本人が亡くなったことで、その権利が遺族に移転したとみなされるため、民法上の遺産そのものではありませんが、税金の世界では**「みなし相続財産」**として扱われます。

1-1. 「みなし相続財産」とは何か?

通常の相続財産(預貯金や不動産など)は、被相続人が生前から持っていたものです。一方、「みなし相続財産」は、死亡をきっかけに発生した財産です。

- 死亡退職金

- 死亡保険金(生命保険金)これらは、実質的に被相続人の財産が形を変えて遺族に渡ったのと同じであるため、公平性の観点から相続税の対象とされています1。

1-2. 「3年ルール」にご注意ください

すべての死亡退職金が相続税の対象になるわけではありません。国税庁は、以下の条件を定めています1。

被相続人の死亡後3年以内に支給が確定したもの

これに該当する場合のみ、相続税の対象となります。もし、会社との規定や訴訟などで支給決定が長引き、死亡から3年を超えてから支給が決まった場合は、相続税ではなく、受け取った遺族の**「一時所得(所得税)」**として扱われます。

所得税となると、今回の記事で解説する「非課税枠」は使えなくなります。手続きが遅れることは税務上のデメリットにつながる可能性があるため、早めの確認が重要です。

第2章:計算してみよう!死亡退職金の非課税枠

ここが本記事のハイライトです。死亡退職金には、通常の基礎控除(3,000万円+600万円×人数)とは別に、退職金専用の非課税枠があります。

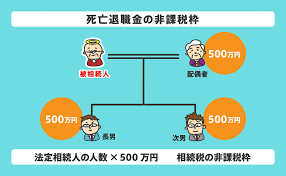

2-1. 魔法の計算式「500万円 × 法定相続人の数」

非課税となる金額の上限は、以下の計算式で求められます。

非課税限度額 = 500{万円} × 法定相続人の数

例えば、夫が亡くなり、妻と子供2人が相続人の場合:

500{万円} × 3{人} = 1,500{万円}

つまり、受け取った退職金のうち1,500万円までは、税金が一切かかりません。もし退職金が1,500万円以下なら、この時点で課税価格はゼロとなります。

2-2. 【重要】相続放棄をした人も「人数」に入れてOK

ここで多くの方が勘違いされるポイントがあります。「子供が借金などを理由に相続放棄をした場合、法定相続人の数は減るのか?」という疑問です。

答えは**「減らない」**です。

相続税の計算においては、相続放棄をした人も「放棄がなかったもの」として法定相続人の数に含めることができます。これは納税者にとって非常に有利なルールです。

ただし、相続放棄をした本人が死亡退職金を受け取った場合は、この非課税枠を使うことはできません(全額課税になります)。あくまで、「法定相続人の数」という計算の基礎としてのカウントには含められる、という意味です。

2-3. 法定相続人の数と非課税枠の早見表

ご自身の状況に合わせて、以下の表で非課税枠を確認してください。

| 法定相続人の数 | 非課税限度額 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

| 5人 | 2,500万円 |

第3章:知らないと損をする?「弔慰金」と「生命保険」の活用術

死亡退職金の非課税枠だけで安心していませんか?実は、他の制度と組み合わせることで、さらに非課税枠を拡大できる可能性があります。

3-1. 弔慰金(ちょういきん)は「別枠」で非課税

会社から支払われるお金には、「退職金」以外に「弔慰金(花輪代、葬祭料など)」が含まれていることがあります。

弔慰金は、遺族への慰めとして贈られるものなので、原則として相続税はかかりません。ただし、金額があまりに大きいと「隠れ退職金」とみなされるため、以下の非課税上限が設けられています。

- 業務上の死亡(労災など): 普通給与の 3年分

- 業務外の死亡(病気など): 普通給与の 半年分

例えば、月給50万円の方が病気で亡くなった場合、300万円(50万円×6ヶ月)までの弔慰金は非課税です。

会社からの支給明細を確認し、「退職金 1,000万円」「弔慰金 300万円」と分けられていれば、合計1,300万円を受け取っても、課税対象として計算するのは退職金の1,000万円部分だけで済みます。これが全て「退職金 1,300万円」として支給されると、300万円分損をしてしまう計算になります。

3-2. 生命保険金との「ダブル非課税」

よくある誤解に、「退職金の非課税枠を使うと、保険金の非課税枠は使えなくなる」というものがありますが、これは間違いです。

死亡退職金の非課税枠と、死亡保険金の非課税枠は、それぞれ別個に使えます5。

- 退職金の枠:500{万円} × 3{人} = 1,500{万円}

- 保険金の枠:500{万円} × 3{人} = 1,500{万円}

- 合計非課税枠:3,000万円

このように、両方の制度をフル活用することで、相続財産を大きく圧縮できます。ご自身が加入している生命保険の受取金額と合わせて、トータルの非課税額を把握することが重要です。

第4章:シミュレーションで実践!あなたの税額はどうなる?

ここでは具体的なケーススタディを用いて、課税される金額を計算してみましょう。

【モデルケース】

- 被相続人: 夫(会社員、病気により死亡)

- 相続人: 妻、長男、長女(計3人)

- 受取金額: 死亡退職金 2,500万円(全額を妻が受取)

- その他の遺産: 預貯金 4,000万円

まず、死亡退職金から非課税枠を引きます。

非課税枠 = 500{万円} × 3{人} = 1,500{万円}

課税対象となる退職金 = 2,500{万円} – 1,500{万円} = 1,000{万円}

その他の遺産(預貯金)と、課税対象となる退職金を足します。

4,000{万円} + 1,000{万円} = 5,000{万円}

相続税の基礎控除額を計算します。

基礎控除 = 3,000{万円} + (600{万円} × 3{人}) = 4,800{万円}

5,000万円(遺産総額) > 4,800万円(基礎控除)

遺産総額が基礎控除を超えているため、このケースでは相続税の申告が必要となり、超過した200万円部分に対して税金がかかります。

手計算のリスクと「簡単相続ナビ」の活用

上記の計算は単純なモデルケースですが、実際には「子供の中に養子がいる」「前妻の子がいる」「退職金を複数人で分けた」など、条件はもっと複雑になります。特に、非課税枠を超えた分を各相続人の受取額に応じて按分する計算は非常に手間がかかり、計算ミスが起きやすいポイントです。

「自分の計算が合っているか不安…」

そう思われた方は、ぜひ**『簡単相続ナビ』**をご活用ください。

金額と家族構成を入力するだけで、死亡退職金の非課税枠計算はもちろん、弔慰金や生命保険金を含めた全体の相続税シミュレーションまで、システムが自動で正確に行います。

- ✅ 複雑な按分計算も全自動

- ✅ 弔慰金・保険金のダブル枠も自動判定

- ✅ 登録不要で今すぐ診断可能

第5章:よくある質問(FAQ)と注意点

- 未払い給与も「死亡退職金」に含まれますか?

-

いいえ、含まれません。

死亡した月のお給料や、未消化の有給休暇の買取分などは「未払い給与」と呼ばれ、死亡退職金(みなし相続財産)ではなく、被相続人が本来持っていた「本来の相続財産」として扱われます8。

したがって、500万円×人数の非課税枠は使えません。また、所得税の準確定申告の対象にもなるため、明確に区別して管理する必要があります。

- 死亡退職金は遺産分割協議の対象になりますか?

-

会社の規定によります。

会社の退職給与規程で「死亡退職金は配偶者に支給する」など受取人が指定されている場合、そのお金は受取人固有の財産となり、遺産分割協議の対象にはなりません(他の相続人と分け合う必要はありません)9。

規定がない場合は、遺産として分割協議の対象になる可能性があります。トラブルを防ぐためにも、会社の規定を事前に確認することをお勧めします。

- 相続税の申告期限はいつまでですか?

-

被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。

この期限までに申告と納税を済ませないと、延滞税などのペナルティが発生します。死亡退職金の明細が届いたら、すぐに財産の洗い出しと税額計算を始めることが重要です。

まとめ:正しく恐れ、賢く節税するために

死亡退職金は、残されたご家族の生活を支えるための大切なお金です。だからこそ、国は手厚い非課税枠を用意しています。

重要なのは、「どれが退職金で、どれが弔慰金か」「非課税枠はいくらか」を正確に把握することです。

複雑な税金の計算に時間を取られ、故人を偲ぶ時間がなくなってしまっては本末転倒です。『簡単相続ナビ』のようなツールを賢く使い、正確かつスピーディーに手続きを進めてください。あなたの相続が、円満で安心できるものになることを願っています。

コメント