相続税の申告において、納税額を劇的に下げる可能性を秘めた「最大の武器」をご存知でしょうか。それが**「小規模宅地等の特例」**です。

日本の相続財産において、最も大きな割合を占めるのが「土地(不動産)」です。都市部などに実家がある場合、その評価額だけで基礎控除を超えてしまい、高額な相続税が発生するケースは珍しくありません。最悪の場合、税金を払うために先祖代々の土地を売却しなければならない――そんな事態を防ぐために設けられたのがこの制度です。

本特例を適用できれば、土地の評価額を最大80%も減額することができます。たとえば、1億円の評価がついた土地であっても、特例が適用されれば課税対象額はわずか2,000万円として計算されるのです。このインパクトは絶大です。

しかし、この制度は「適用要件」が極めて複雑で厳格です。「誰が」「どの土地を」「どう引き継ぐか」によって、適用の可否が細かく分岐します。特に、実家を出て暮らしている子供が相続する場合の「家なき子特例」や、アパートと自宅の両方を相続する場合の「面積計算」には、専門家でも注意を要する落とし穴が無数に存在します。

この記事では、小規模宅地等の特例の基本から、間違いやすい計算式、必要書類、そしてこの特例を最大限活用するための遺産分割戦略までを、網羅的に解説します。

第1章:小規模宅地等の特例の全体像と減額効果

1.1 制度の趣旨

小規模宅地等の特例は、亡くなった方(被相続人)の「生活の基盤」となっていた宅地(自宅やお店など)を守るための制度です。

もし、これらの土地にそのままの評価額で課税されてしまうと、残された家族が相続税を支払うために住む家や事業拠点を手放さなければならなくなり、生活が立ち行かなくなる恐れがあります。そうした事態を避けるため、一定の面積までは評価額を大幅に引き下げる措置が取られています。

1.2 4つの区分と減額割合・限度面積

この特例は、土地がどのような用途に使われていたかによって、以下の4つの区分に分類されます。それぞれの区分ごとに「減額できる割合」と「適用できる面積の上限」が定められています。

| 宅地の区分 | 概要 | 減額割合 | 限度面積 | 主な適用例 |

|---|---|---|---|---|

| 特定居住用宅地等 | 被相続人等の自宅の敷地 | 80% | 330㎡ | 配偶者や同居の子が自宅を相続する場合 |

| 特定事業用宅地等 | 被相続人等の事業(貸付以外)の敷地 | 80% | 400㎡ | 商店、工場、事務所などの敷地 |

| 特定同族会社事業用宅地等 | 同族会社が事業を行っている敷地 | 80% | 400㎡ | 社長である父の土地を会社が使っている場合 |

| 貸付事業用宅地等 | 不動産貸付業(アパート等)の敷地 | 50% | 200㎡ | 賃貸アパート、月極駐車場の敷地 |

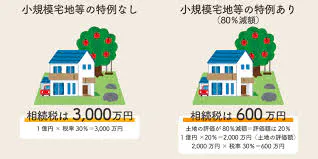

1.3 節税効果のシミュレーション

具体的にどれくらいの節税効果があるのか、簡単な例で見てみましょう。

【モデルケース】

- 対象地: 自宅の敷地(300㎡)

- 相続税評価額: 5,000万円

- 相続人: 配偶者(特例を適用)

特例適用前の評価額:

5,000万円

特例適用後の評価額:

5,000万円 × (1 – 0.8) = 1,000万円

このように、課税対象となる資産価値が4,000万円も圧縮されます。仮に相続税の実効税率が30%だったとすれば、約1,200万円もの税金が消滅する計算になります。これが、小規模宅地等の特例が「最強の節税対策」と呼ばれる所以です。

第2章:【詳細解説】特定居住用宅地等(自宅)の適用要件

最も利用頻度が高いのが、自宅の敷地に適用される「特定居住用宅地等」です。この区分は、**「誰が相続するか」**によって要件が大きく3パターンに分かれます。

2.1 配偶者が相続する場合:【最強の優遇】

配偶者が取得する場合、要件は無条件に近い優遇されています。

- 居住要件: 問われません(別居していてもOK)。

- 所有要件: 問われません(申告期限前に売却してもOKですが、一般的には保有します)。

配偶者は、被相続人と共に財産を築いてきたパートナーであり、老後の生活保障が必要であるため、最も緩やかな要件となっています。

2.2 同居親族が相続する場合:【居住・所有の継続】

被相続人と同居していた子供などが相続する場合、以下の2点を満たす必要があります。

- 申告期限まで居住し続けること: 相続開始から相続税の申告期限(10ヶ月後)まで、その家に住み続ける必要があります。

- 申告期限まで所有し続けること: 申告期限までに土地を売却してしまうと、特例は適用されません。

注意点(二世帯住宅):

かつては二世帯住宅の構造(内部で行き来できるか等)によって適用可否が分かれましたが、現在は構造に関わらず、区分所有登記がされていなければ同居とみなされるよう緩和されています。

2.3 別居親族が相続する場合(通称:「家なき子特例」)

核家族化が進む現代において、最も判断が難しく、かつ相談が多いのがこのケースです。

被相続人が独り暮らしをしており、すでに持ち家を出て賃貸住宅などに住んでいる子供が実家を相続する場合です。これを実務上、**「家なき子特例」**と呼びます。

この特例を使うためには、極めて厳しい条件をクリアしなければなりません。

「家なき子特例」適用の4大要件

以下のすべてを満たす必要があります。

- 被相続人に配偶者がいないこと

- また、同居していた相続人もいないことが前提です。もし配偶者や同居親族がいる場合は、その人たちが優先され、別居親族は特例を使えません。原則として二次相続(両親ともに亡くなった時)で使われることが多い特例です。

- 相続開始前3年以内に、「自分」または「特定の関係者」の持ち家に住んだことがないこと

- これが「家なき子」と呼ばれる所以です。相続人自身が持ち家を持っていないことはもちろんですが、以下の人の持ち家に住んでいてもダメです。

- 相続人の配偶者

- 相続人の3親等内の親族(親、祖父母、子、孫、叔父叔母など)

- 特別の関係がある法人

- ※「夫名義の家」に住んでいる妻(相続人)は、家なき子にはなれません。

- これが「家なき子」と呼ばれる所以です。相続人自身が持ち家を持っていないことはもちろんですが、以下の人の持ち家に住んでいてもダメです。

- 相続した土地を申告期限まで所有し続けること

- 申告期限(10ヶ月)までの売却はNGです。

- 相続開始時に居住している家屋を、過去に所有したことがないこと(重要)

- 【平成30年度改正による封じ込め】: かつては、自分の持ち家を親族に売却し、そこを借りて住む(リースバック)ことで、形式的に「持家なし」の状態を作り出す節税スキームが横行しました。これを防ぐため、2018年(平成30年)4月以降、「過去に自分が所有していた家に住んでいる場合」は適用対象外となりました。

- ※例えば、自宅を友人に売却して、家賃を払って住み続けているようなケースでは、特例を受けられません。

第3章:複数の土地がある場合の「併用」と「限度面積」の計算

資産家の方など、自宅の他にアパートや店舗を持っている場合、複数の種類の土地で特例を併用できるかどうかが重要な論点になります。ここでの計算は非常に複雑で、選択を誤ると数百万円単位で損をする可能性があります。

3.1 「特定居住用」と「特定事業用」の併用(完全併用)

これが最も有利なパターンです。

- 自宅(特定居住用):限度面積 330㎡

- お店・工場(特定事業用):限度面積 400㎡

この2つはそれぞれ別枠で計算できるため、合計で最大**730㎡**まで80%減額を受けることができます。

【計算例】

- 土地A(自宅):300㎡、5,000万円

- 土地B(店舗):400㎡、3,000万円

- 土地Bが500㎡だった場合:

- 土地A:全額80%減額(300㎡≦330㎡)→ 4,000万円減額

- 土地B:400㎡分のみ80%減額 → 3,000万円 × (400/500) × 0.8 = 1,920万円減額

- 合計減額: 4,000万円 + 1,920万円 = 5,920万円

3.2 「特定居住用」と「貸付事業用」の併用(調整計算)

アパートや駐車場などの「貸付事業用宅地等」が含まれる場合、単純な足し算はできず、以下の調整式によって全体の限度面積が決まります。

この式は、「全ての土地を貸付事業用の枠(200㎡)」に換算して判定するという意味です。

【シミュレーション例】

- 自宅(特定居住用):200㎡

- アパート(貸付事業用):200㎡

もし自宅(200㎡)について特例をフル適用した場合、上記の式に当てはめるとどうなるでしょうか。

200 × 200/330 = 121.21㎡

これは、自宅200㎡を使うことで、貸付枠の200㎡のうち、約121.21㎡分を消費したとみなされます。

残りの枠は、

200 – 121.21 = 78.79㎡

となります。

つまり、アパートの土地については、78.79㎡分しか50%減額を適用できません。アパート全体の200㎡には適用できないのです。

【戦略的判断のポイント】

ここで重要になるのが、「単価」の比較です。

- 自宅の㎡単価が高い場合:自宅を優先して適用する。

- アパートの㎡単価が高い場合:アパートを優先するか、あるいはバランスを調整する。

この計算を手動で行うのは非常にリスクが高く、どの組み合わせが最も税金を安くできるかを瞬時に判断するのは困難です。ここで、後述するシミュレーションツールの活用が推奨されます。

第4章:申告手続きと必要書類チェックリスト

小規模宅地等の特例は、「適用すれば相続税がゼロになる」場合であっても、必ず相続税の申告書を提出しなければ適用されません。申告なしに放置すると、特例が否認され、本来の評価額に対して税金がかかる上に、無申告加算税まで課される恐れがあります。

4.1 必須となる添付書類

申告書には、以下の書類を添付して、要件を満たしていることを証明する必要があります。

基本書類(全員共通)

| 書類名 | 内容・入手先 |

|---|---|

| 戸籍謄本 | 被相続人と相続人全員の関係が分かるもの。相続開始から10日を経過した日以後に作成されたものが必要です。 |

| 遺言書の写し または 遺産分割協議書の写し | 誰がその土地を取得したかを証明する最重要書類です。遺産分割協議書には相続人全員の実印が必要です。 |

| 印鑑証明書 | 遺産分割協議書に押印した実印の証明書(相続人全員分)。 |

特定居住用宅地等(同居・家なき子)の追加書類

特に「家なき子特例」を適用する場合は、証明のハードルが高くなります。

| 書類名 | 内容・目的 |

|---|---|

| 住民票の写し | 相続開始日以降に作成されたもの。同居の事実や、別居親族の現在の住所を証明します。マイナンバーカード(個人番号)を記載する場合は省略可能なこともあります。 |

| 戸籍の附票の写し | 【家なき子必須】 相続開始前3年間の住所の履歴を証明するため、過去の住所移転が記録された附票が必要です。 |

| 居住用家屋の登記事項証明書 | 【家なき子必須】 現在住んでいる家(借家)が、自分や配偶者、親族の所有でないことを証明するために、住んでいる家の登記簿謄本を求められる場合があります。 |

| 賃貸借契約書の写し | 【家なき子推奨】 借家住まいであることを補強する資料として提出することが一般的です。 |

第5章:【重要】「簡単相続ナビ」で実現する最適な遺産分割と特例活用

ここまで見てきたように、小規模宅地等の特例は「要件判定」と「計算」が極めて複雑です。しかし、それ以上に重要なのが、「誰が土地を相続するか」という遺産分割の意思決定です。

5.1 特例適用が生む「遺産分割のジレンマ」

特例を使えば税金は安くなりますが、そのためには特定の相続人(同居していた長男など)が土地を相続しなければなりません。しかし、そうなると他の兄弟姉妹との間で「兄さんばかり多く貰って不公平だ」という不満が生じ、**「争族」**に発展するリスクがあります。

また、とりあえず要件が緩い「配偶者」にすべて相続させて特例を使えば、今回の税金は安く済みますが、将来その配偶者が亡くなった時の**「二次相続」**では、配偶者控除も使えず、子供たちの税負担が激増する可能性があります。

5.2 『簡単相続ナビ』が解決する3つの課題

ミラーマスター合同会社の**『簡単相続ナビ』は、単なる税額計算ソフトではありません。このツールは、小規模宅地等の特例を含む複雑な税制を踏まえた上で、「家族全員が納得し、かつ資産を最大化できる分割案」**を導き出すために設計されています。

特徴1:二次相続まで見据えたシミュレーション

「今回の相続税」だけでなく、「次の相続税」まで合算して、トータルで最も手残りが多くなる分割方法をAIが提案します。小規模宅地等の特例を今回使うべきか、次回に残すべきか、といった高度な判断もサポートします。

特徴2:遺産分割協議のリアルタイム・サポート

画面上で「誰に・どの財産を・どの割合で」分けるかをドラッグ&ドロップで操作するだけで、瞬時に各人の取得額と納税額が再計算されます。

「兄が土地(特例適用)を貰う代わりに、弟には現預金を多く配分する」といった代償分割のシミュレーションも簡単に行え、親族間の公平性を保つための数値を可視化できます。

特徴3:圧倒的なコストパフォーマンス

通常、このような二次相続や特例適用を含めたコンサルティングを税理士に依頼すると、最低でも100万円以上の費用と半年以上の期間がかかります。

『簡単相続ナビ』は、税理士が使用するレベルの高度な計算ロジックを搭載しながら、最大30万円というコストで、ユーザー自身が納得いくまで何度でもシミュレーションを行うことを可能にしました。

5.3 結論:まずは現状把握から

小規模宅地等の特例は、適用できるかどうかで、手元に残る現金が数千万円変わることもあります。

しかし、要件の判定ミスや、添付書類の不備があれば、その恩恵を受けることはできません。また、税金だけを気にして家族の仲が悪くなってしまっては本末転倒です。

まずは『簡単相続ナビ』を使って、ご自身の状況で特例が使えるのか、使った場合に税金がどう変わるのか、そして家族全員が納得する分割案はどのようなものか、シミュレーションしてみることを強くお勧めします。

「相続税を減らすこと」は目的ではなく手段です。真の目的は、「次世代に効率的に、円満に資産を承継させること」にあるのですから。

[製品情報]

- 提供会社: ミラーマスター合同会社

- 製品名: 相続税計算シミュレーションシステム『簡単相続ナビ』

- 公式サイト: https://sales.mirror-master.com/

- お問い合わせ: 製品に関する詳細や小規模宅地等の特例への対応については、公式サイトのお問い合わせフォームよりご確認ください。

コメント