「生前贈与で節税対策をしているから大丈夫」 そう思っている方に、衝撃的なニュースがあります。

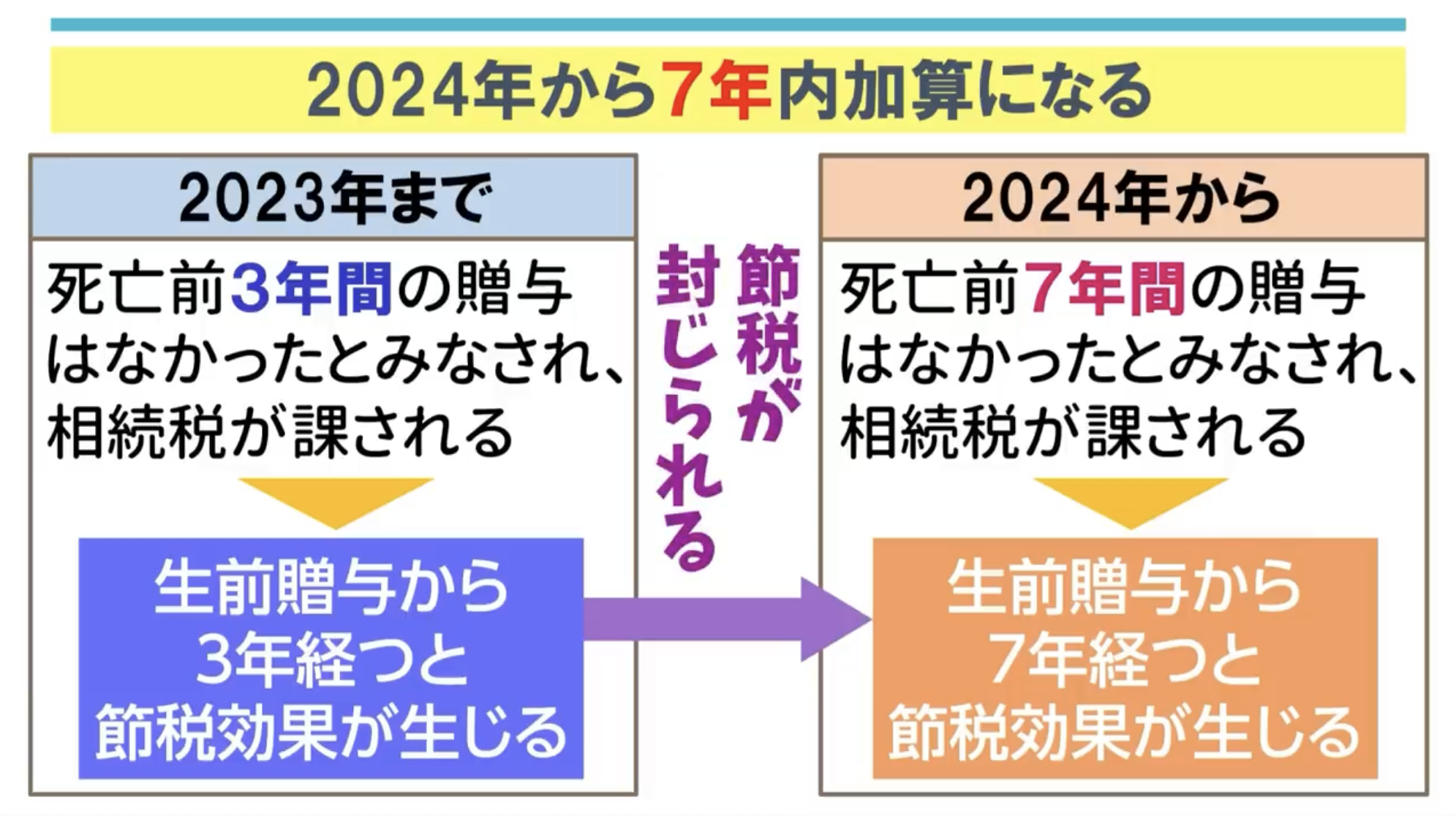

令和6年(2024年)1月1日から、相続税のルールが大きく変わり、暦年贈与の「持ち戻し期間(生前贈与加算)」が、従来の3年から「7年」へと延長されました。

これにより、亡くなる直前に慌てて贈与を行っても、その多くが「なかったこと(無効)」にされ、相続税の対象となってしまうリスクが高まりました。

今回は、この新しい「7年持ち戻しルール」の仕組みと、いつの贈与から対象になるのか、そして対策方法について詳しく解説します。

そもそも「生前贈与加算(持ち戻し)」とは?

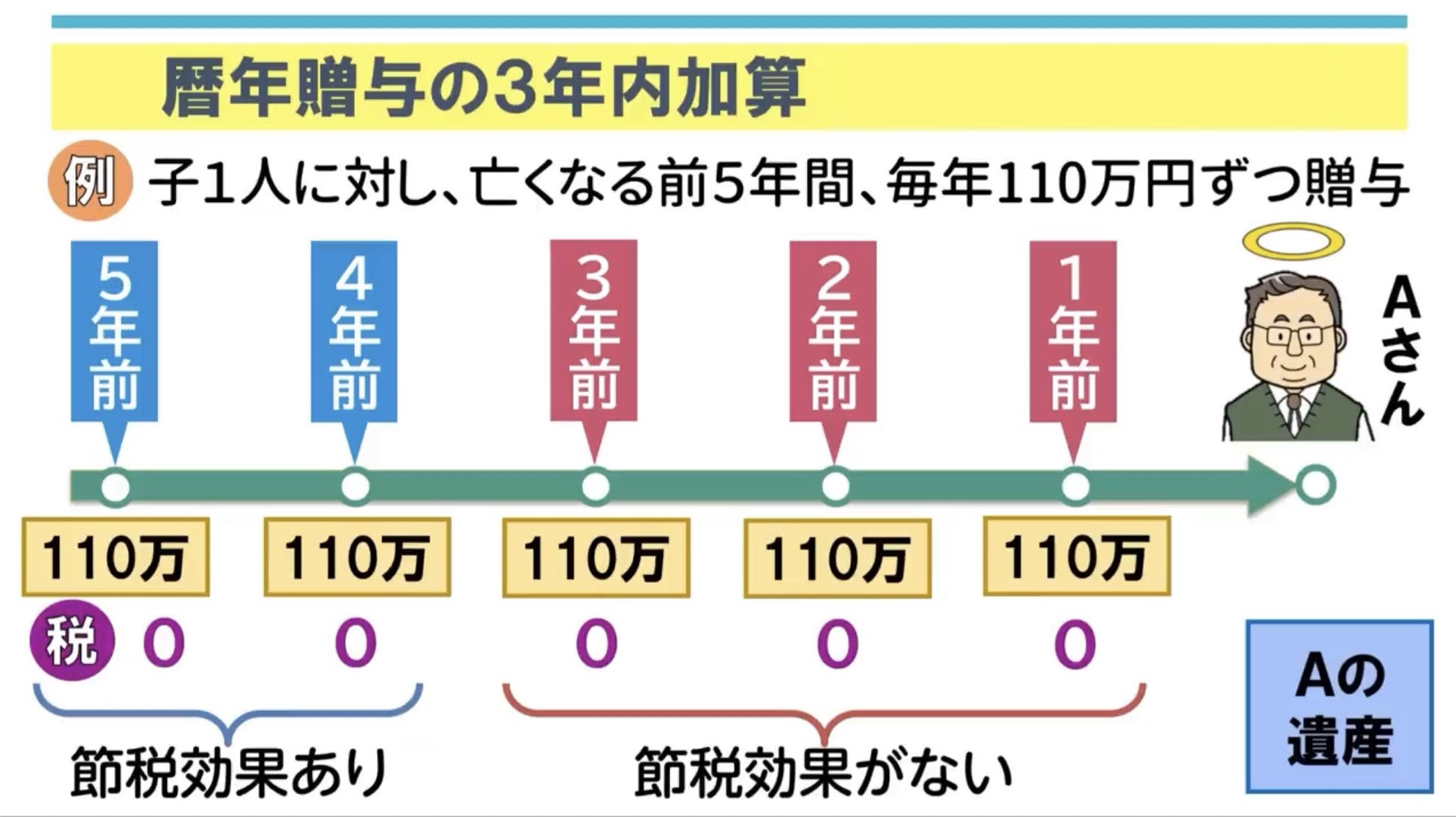

相続税を計算する際、亡くなった人から**「亡くなる直前」**に贈与された財産は、相続財産に足し戻して(加算して)計算しなければならないというルールです。

これは、死期を悟ってから慌てて財産を移して相続税を減らそうとする「駆け込み贈与」を防ぐための制度です。 足し戻された分には、当然ながら相続税がかかります(すでに払った贈与税額は控除されます)。

改正のポイント

- 改正前(2023年末まで): 亡くなる前3年以内の贈与を加算

- 改正後(2024年以降): 亡くなる前7年以内の贈与を加算

つまり、税務署はより長い期間(過去7年間)のお金の動きをチェックし、課税逃れを許さない姿勢を強めたということです。

「7年加算」はいつから?複雑な経過措置を解説

「じゃあ、2024年に亡くなったら、いきなり過去7年分(2017年からの贈与)が加算されるの?」

ご安心ください。そうではありません。 いきなり7年になるわけではなく、2024年1月1日以降に行われた贈与から順次対象になっていきます。

対象となる贈与の期間

- 2023年12月31日以前の贈与: 従来通り「3年ルール」が適用

- 2024年1月1日以降の贈与: 新しい「7年ルール」が適用

つまり、完全に7年分が加算されるようになるのは、2031年1月1日以降に相続が発生した場合からです。それまでは、徐々に加算期間が延びていく「移行期間」となります。

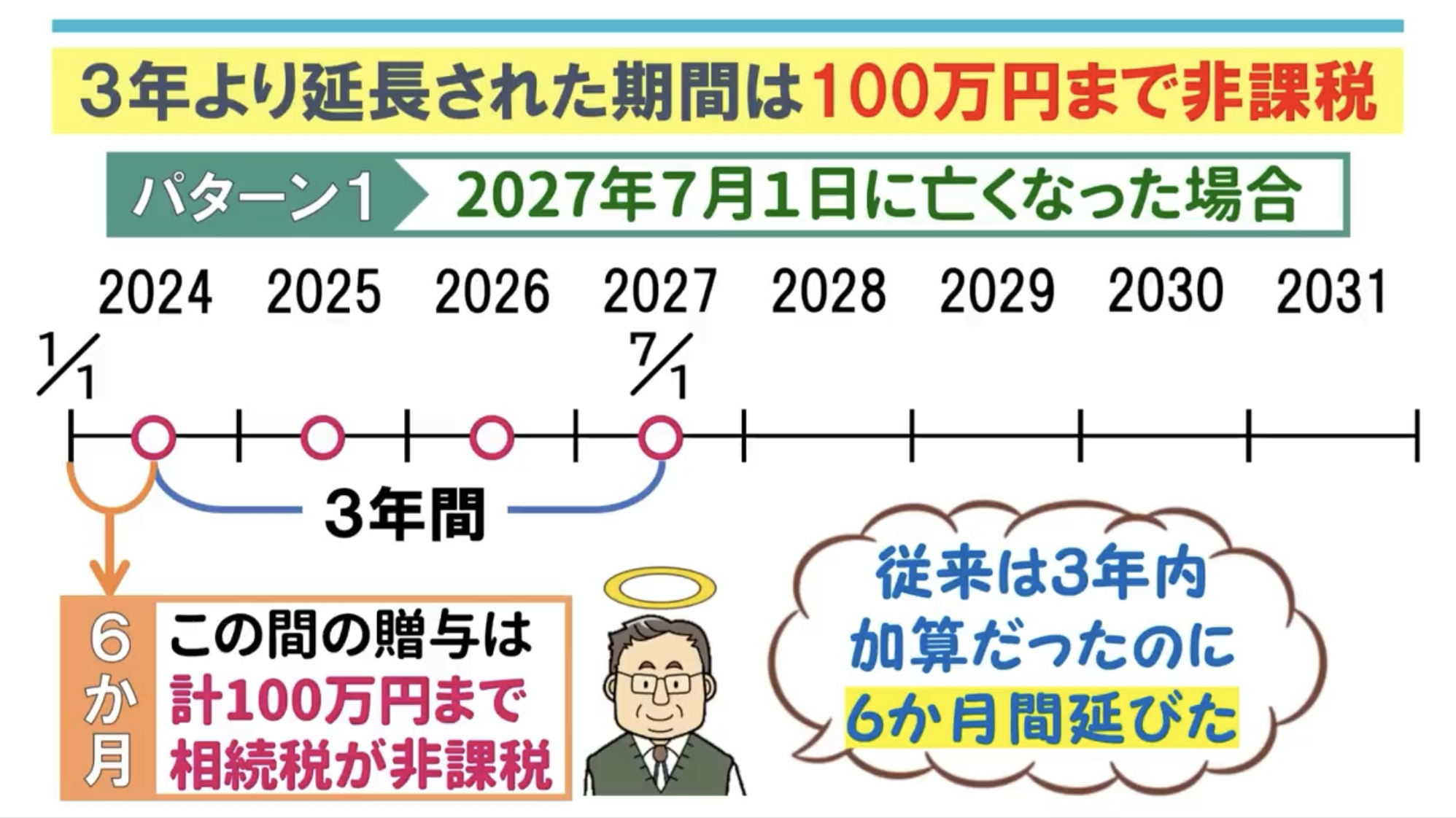

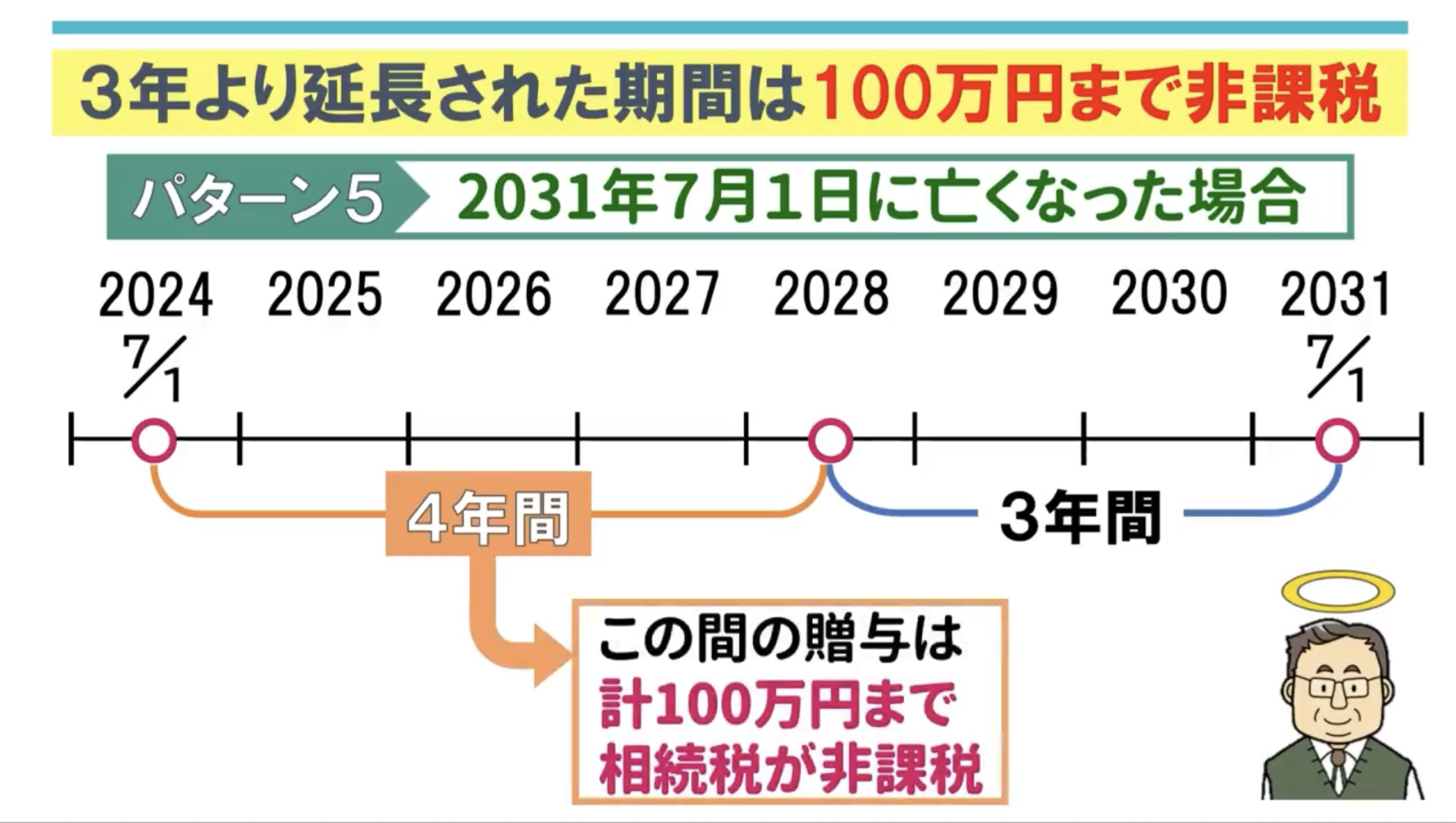

例:2027年7月1日に亡くなった場合

- 2023年以前の贈与: 「死亡前3年以内」のルールが適用されるため、対象外(時効)になります。

- 2024年以降の贈与: 新ルールの対象ですが、まだ「3年半」しか経過していないため、実質的に3年半分の贈与が加算されます。

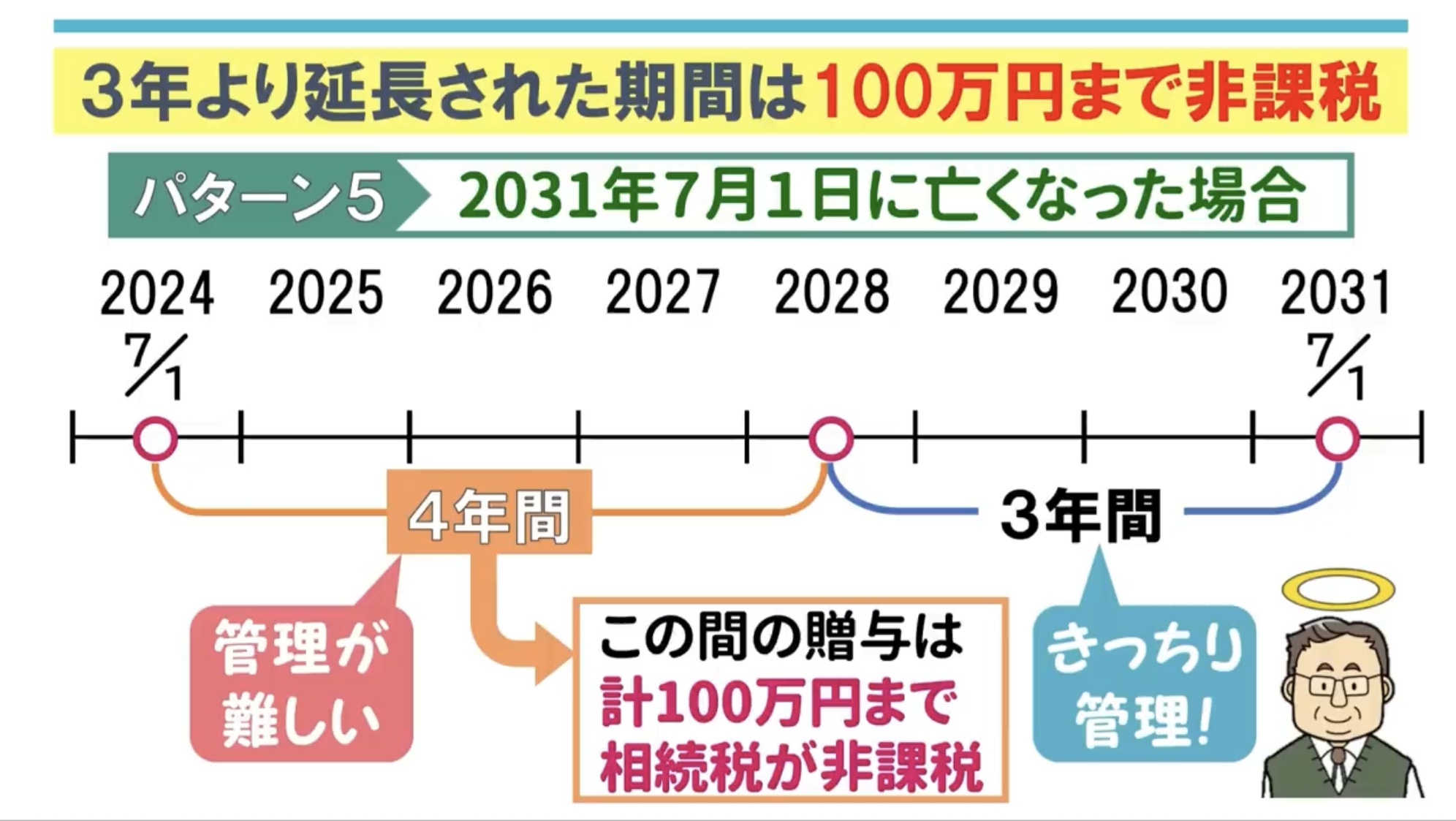

【朗報】延長された4年間分には「100万円控除」がある

期間が延長されたことによる負担を和らげるため、延長された4年間(死亡前3年〜7年の間)に行われた贈与については、総額100万円まで相続財産に加算しなくてよいという緩和措置が設けられました。

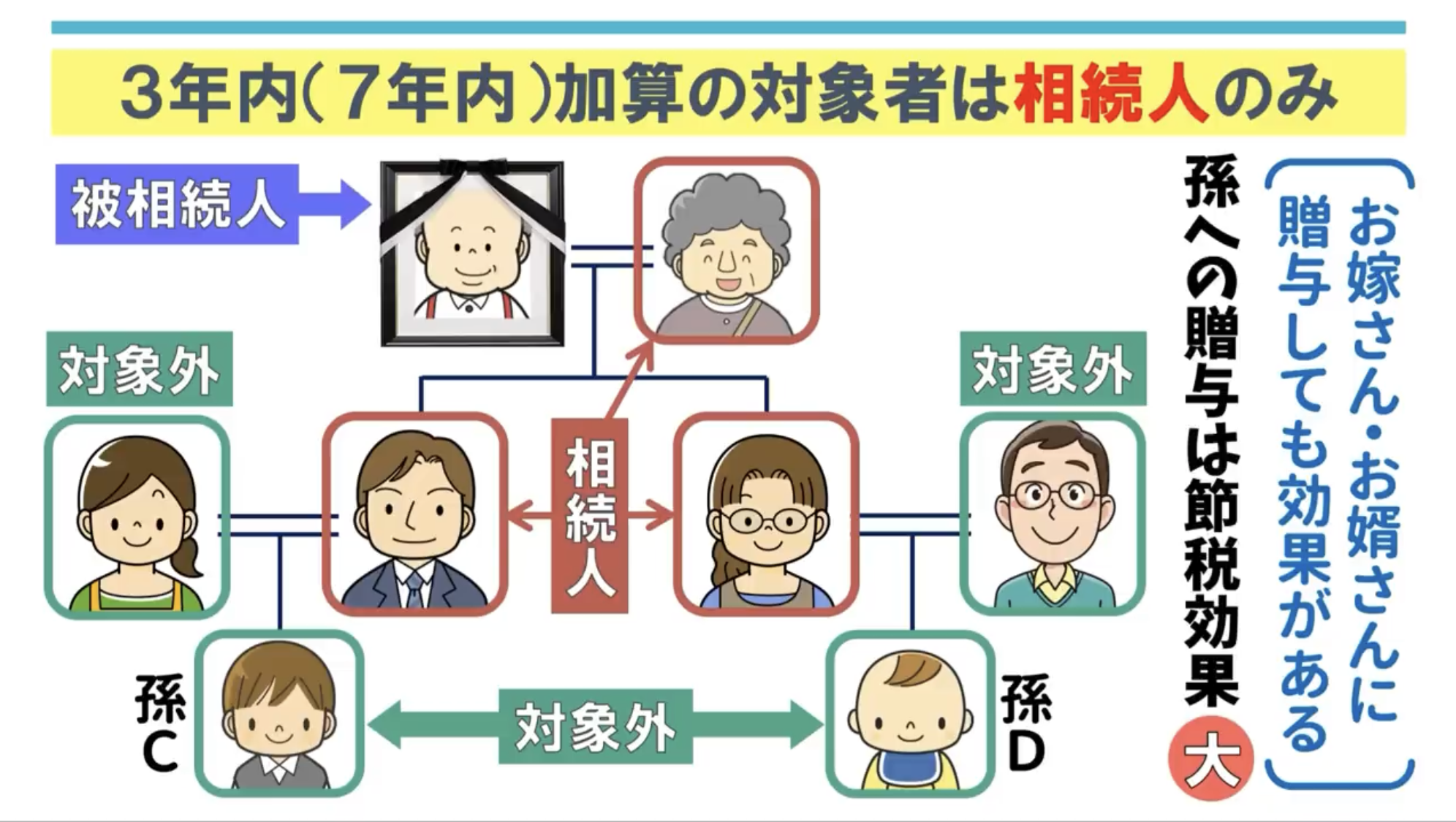

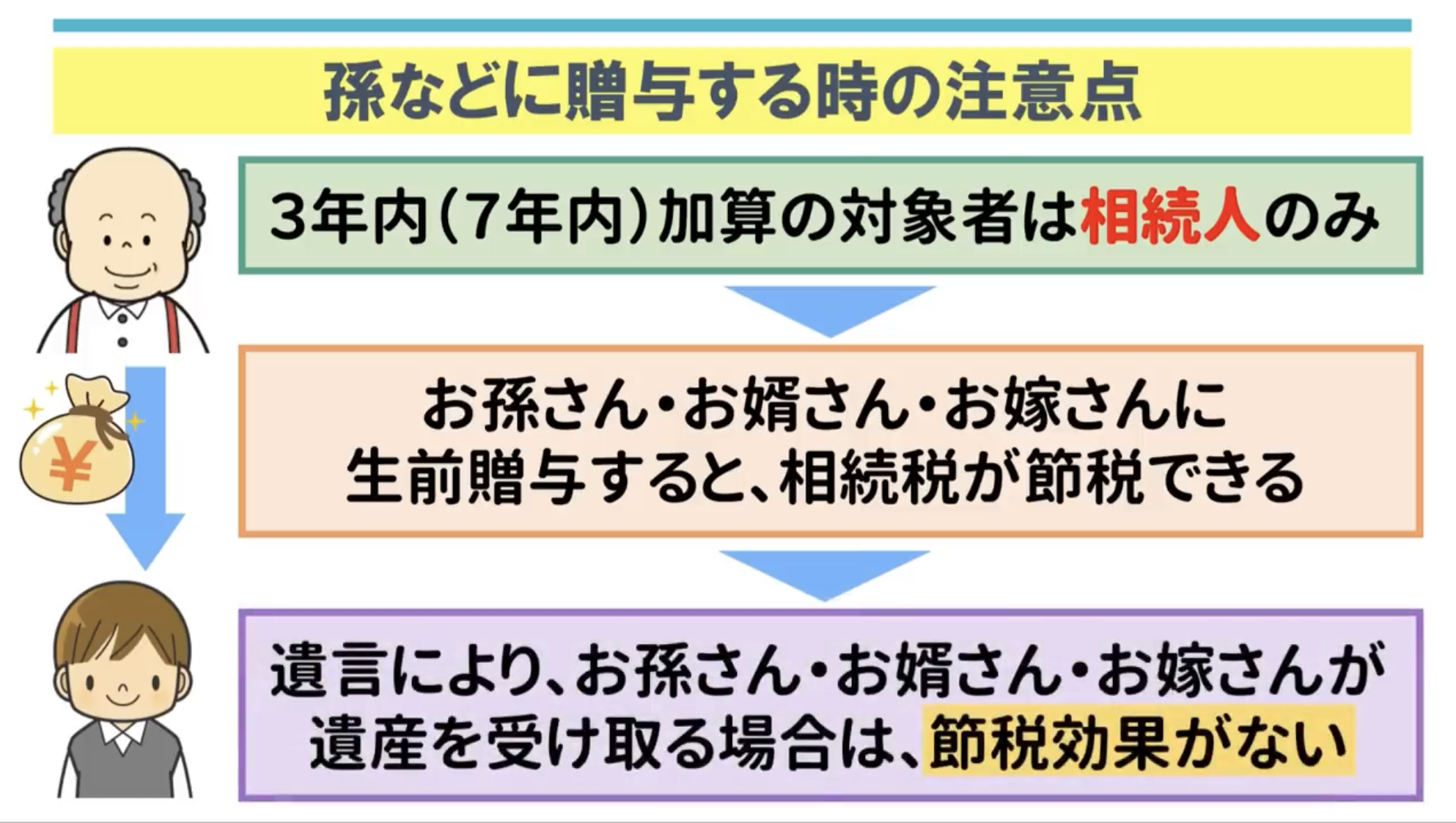

生前贈与加算の「対象になる人・ならない人」

この厳しいルールですが、すべての受贈者(もらった人)に適用されるわけではありません。ここが重要な抜け道(対策)になります。

対象になる人

- 相続や遺贈で財産をもらった人 (配偶者、子、代襲相続した孫、遺言で財産をもらった人など)

対象にならない人

- 相続人ではない人 (子の配偶者、孫、ひ孫、知人など)

つまり、**「孫」や「息子の嫁」への贈与は、亡くなる前日に行ったとしても、原則として持ち戻しの対象外(加算されない)**なのです。 (※ただし、孫を養子にしている場合や、遺言書で「孫に〇〇をあげる(遺贈)」と書いている場合は、孫も相続人扱いとなり、持ち戻しの対象になります)

新ルール下での賢い対策法

持ち戻し期間が7年に延びた今、どのような対策が有効なのでしょうか?

1. 早めに贈与を始める

最も確実なのは、**「贈与してから7年以上長生きすること」**です。 60代、70代のうちから計画的に贈与を始めれば、7年経過した分から順次、完全に相続税の対象外となっていきます。

2. 「孫」への贈与を増やす

前述の通り、孫への贈与は持ち戻しの対象外です。 教育資金贈与などの特例を使わなくても、暦年贈与(年間110万円)で孫に渡していけば、確実な節税になります。 ただし、遺言書で孫に財産を渡すと「持ち戻し対象」になってしまう点には注意が必要です。

3. 「相続時精算課税制度」を検討する

同じく令和6年度改正で、相続時精算課税制度に「年間110万円の基礎控除」が新設されました。 この制度を使えば、**年間110万円までの贈与は申告不要で、かつ「持ち戻しなし」**になります。 高齢で7年も生きられるか不安……という場合は、あえてこちらの制度を選ぶのも一つの手です。

計算が複雑すぎる!そんな時はシミュレーション

「自分が亡くなった時、いつの贈与まで加算されるの?」 「孫に贈与した場合と、精算課税を使った場合、どっちが得?」

経過措置の期間中は計算が非常に複雑です。頭で考えるよりも、ツールを使って試算してみるのが確実です。

『簡単相続ナビ』で持ち戻し影響をチェック

ミラーマスターが提供する**『簡単相続ナビ』**は、最新の法改正(7年持ち戻し)に対応した相続税シミュレーションツールです。

- 生前贈与加算を含めた相続税額の試算

- 暦年贈与と相続時精算課税の比較

- 孫への贈与効果の確認

これらをWeb上で簡単にシミュレーションできます。 税理士紹介サービスではないため、営業電話などは一切ありません。誰にも知られずに、まずはご自身の状況を確認してみませんか?

コメント