「子供が家を建てるから、少しでも援助してあげたい」

「親から住宅資金をもらいたいけど、税金が心配」

人生最大の買い物であるマイホーム購入。親や祖父母からの資金援助は非常にありがたいものです。

そんな時に活用できるのが、**「住宅取得等資金の贈与税の非課税措置」**という特例です。最大1,000万円まで贈与税がかからないため、一見すると非常にお得な制度に見えます。

しかし、安易にこの制度を利用すると、将来の相続税で数百万円も損をしてしまう「落とし穴」があることをご存知ですか?

今回は、住宅資金贈与の非課税特例の仕組みと、使わない方がいいケース(デメリット)について徹底解説します。

「住宅取得等資金贈与の非課税特例」とは?

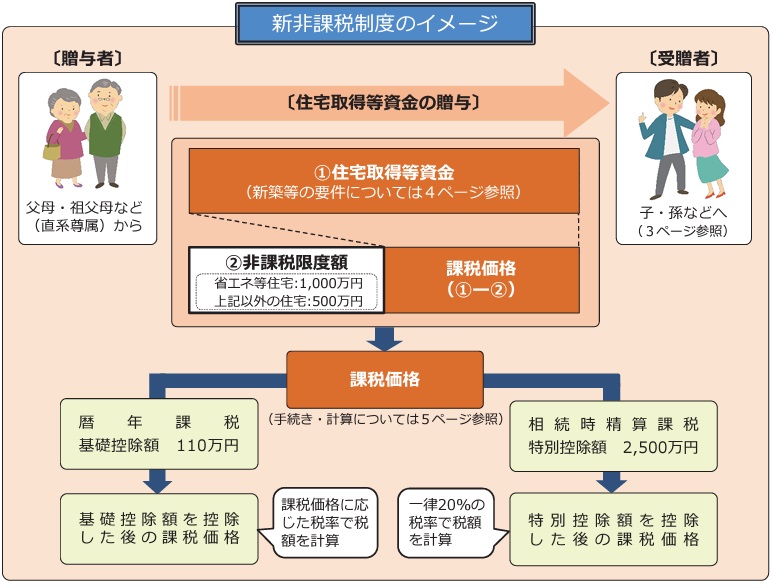

父母や祖父母(直系尊属)から、子や孫(18歳以上)に対して、マイホームの新築・購入・増改築のための資金を贈与した場合、一定額まで贈与税がかからない制度です。

本来、年間110万円を超える贈与には高い贈与税がかかりますが、この特例を使えば**「暦年贈与の110万円 + 最大1,000万円」**まで非課税で受け取ることができます。

非課税となる限度額(令和8年12月31日まで※)

| 住宅の種類 | 非課税限度額 |

|---|---|

| 省エネ等住宅 | 1,000万円 |

| それ以外の一般住宅 | 500万円 |

※省エネ等住宅とは?

断熱性能、耐震性能、バリアフリー性能などが一定基準を満たしている住宅のこと。証明書が必要です。

(※本制度は税制改正により期間や要件が変更される場合があります。最新情報は国税庁HP等でご確認ください)

主な適用要件

- 贈与者: 父母、祖父母などの直系尊属

- 受贈者: 贈与を受けた年の1月1日時点で18歳以上の子・孫

- 所得制限: 受贈者の合計所得金額が2,000万円以下

- 時期: 贈与を受けた翌年の3月15日までに居住すること(または確実な見込みがあること)

ここが落とし穴!使わない方がいいケースとは?

「税金がかからないなら、使わない手はない!」と思われがちですが、実は**「将来、親の自宅を相続する可能性がある子」**にとっては、この制度を使うことで大損するリスクがあります。

その原因は、相続税の強力な節税策である**「小規模宅地等の特例(家なき子特例)」**が使えなくなるからです。

「小規模宅地等の特例」とは

亡くなった親の自宅の土地を相続する場合、一定の条件を満たせば、土地の評価額を80%減額できる制度です。

(例:1億円の土地 → 評価額2,000万円として相続税を計算できる)

この特例を使う条件の一つに、同居していない親族が相続する場合の**「家なき子特例」があります。

これは、「過去3年間に、自分や配偶者の持ち家に住んだことがない(=賃貸暮らしの)子」**が相続する場合に限り、80%減額を認めるというものです。

特例を使うとどうなる?

もし、あなたが親からの資金援助(住宅資金贈与の特例)を受けてマイホームを購入してしまうと、あなたは「持ち家のある子」になります。

すると、将来親が亡くなった時に、「家なき子特例」の条件から外れてしまい、土地の評価額を80%下げることができなくなります。

【損得シミュレーション】

- 住宅資金贈与のメリット: 贈与税 約177万円の節税(1000万円贈与時)

- 小規模宅地特例が使えないデメリット: 相続税が数百万円~数千万円増える可能性

都心部に実家がある場合など、土地の評価額が高いケースでは、目先の贈与税を払ってでも、あえて賃貸を続けて「家なき子」でいた方が、トータルでの節税効果が大きい場合があるのです。

住宅資金贈与の特例を利用する際の注意点

上記のリスクを理解した上で、やはり今すぐ住宅資金援助を受けたいという場合は、以下の点に注意して手続きを進めてください。

1. 贈与税が0円でも「申告」は必須!

これが最も多いミスです。

「非課税枠の範囲内だから手続きはいらないだろう」と勘違いして申告をしないと、特例は適用されません。

贈与を受けた翌年の2月1日~3月15日の間に、必ず税務署へ贈与税の申告書を提出してください。1日でも遅れるとアウトです。

2. 「住宅ローン控除」との関係

住宅ローン控除は、年末のローン残高に応じて所得税が戻ってくる制度です。

住宅資金贈与を受けると、その分だけ借入額(ローン残高)が減るため、結果として住宅ローン控除で戻ってくる金額も減る可能性があります。

3. お金をもらうタイミング

「契約時」や「引き渡し時」など、ハウスメーカーへの支払いに充てるタイミングで贈与を受ける必要があります。

**「先に自分で代金を支払った後に、親からお金をもらう(穴埋めする)」**という形では、特例の対象になりません。また、既存の住宅ローンの返済に充てる場合も対象外です。

まとめ:目先の「贈与税」より将来の「相続税」を見よう

住宅取得等資金の非課税特例は、子育て世代にとっては非常にありがたい制度です。

しかし、親の資産状況や実家の土地評価額によっては、この制度を使うことが将来の税負担を増やす引き金になるかもしれません。

- 親の財産が基礎控除以下(相続税がかからない) ⇒ 積極的に利用すべき

- 親が資産家で、実家の土地が高い ⇒ 利用は慎重に検討すべき

あなたの場合は損?得?シミュレーションで確認

「うちは将来、相続税がかかるの?」「小規模宅地特例の効果はどれくらい?」

そんな疑問をお持ちの方は、まずはご自身の状況で相続税をシミュレーションしてみることをおすすめします。

ミラーマスターが提供する**『簡単相続ナビ』**は、Web上で将来の相続税額を試算できるツールです。

「小規模宅地等の特例」を使った場合の税額変化なども確認できるため、住宅資金贈与を受けるべきかどうかの判断材料になります。

一生に一度の大きな決断です。後悔しないために、まずは現状を把握しましょう。

コメント