「生前贈与をしたいけれど、どの方法を選べばいいの?」 「3年以内の贈与は無効になると聞いたけれど、7年に延びたって本当?」

相続税対策として生前贈与を検討する際、最も頭を悩ませるのが**「贈与の方法」**です。 特に、令和6年(2024年)からの税制改正により、以下の2つのルールが大きく変わりました。

- 暦年贈与の「生前贈与加算」期間が3年から7年に延長

- 相続時精算課税制度に「年間110万円の基礎控除」が新設

これにより、「昔ながらの暦年贈与」が良いのか、「新しい相続時精算課税」が良いのか、判断が非常に難しくなっています。

今回は、この2つの制度の違いと、あなたの状況に合わせて「どちらを選ぶべきか」を徹底解説します。

2つの贈与制度の基本をおさらい

まずは、それぞれの制度の基本的な仕組みと、今回の改正ポイントを整理しましょう。

1. 暦年贈与

(れきねんぞうよ)

- 基本ルール: 1月1日~12月31日の1年間に受け取った財産が110万円以下なら、贈与税はかかりません(申告不要)。

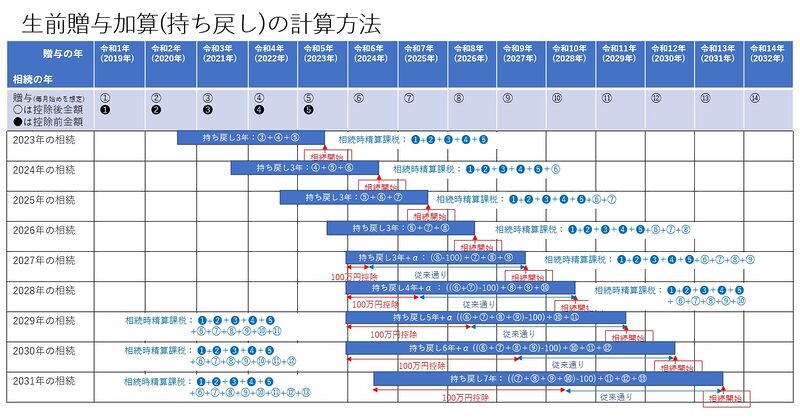

- 【重要】生前贈与加算(持ち戻し): 贈与者が亡くなった場合、亡くなる直前の贈与は「なかったこと」にされ、相続財産に足し戻して計算されます。

- 改正前:亡くなる前3年以内の贈与を加算

- 改正後:亡くなる前7年以内の贈与を加算(令和6年以降の贈与から順次適用)

2. 相続時精算課税制度

(そうぞくじせいさんかぜい)

- 基本ルール: 60歳以上の父母・祖父母から、18歳以上の子・孫への贈与について、累計2,500万円まで贈与税がかかりません。ただし、贈与者が亡くなった時に、過去に贈与した分をすべて相続財産に足し戻して精算します。

- 【重要】新設された基礎控除: 令和6年1月1日以降、この制度を選んでも**「年間110万円の基礎控除」が使えるようになりました。 この110万円以下の部分は申告不要で、かつ持ち戻しの対象外**となります。

決定的な違いは「持ち戻し(加算)の有無」

どちらの制度も「年間110万円までは非課税」という点では同じに見えますが、**「亡くなった時に持ち戻されるかどうか」**が決定的に違います。

暦年贈与の場合

年間110万円以下の贈与であっても、亡くなる前7年以内に行われたものは、すべて相続財産に持ち戻されます(加算されます)。 つまり、死期が迫ってから慌てて暦年贈与をしても、節税効果はほとんどなくなってしまいます。

相続時精算課税制度の場合

年間110万円以下の贈与であれば、いつ亡くなっても持ち戻されません。 亡くなる前日に行った贈与であっても、110万円以下なら相続財産に加算されず、完全に節税できます。

あなたはどっちを選ぶべき?ケース別診断

「じゃあ、全員が相続時精算課税を選べばいいの?」 いいえ、そうとも限りません。状況によって最適な選択は異なります。

ケースA:「暦年贈与」を選んだ方が得な人

- 贈与者が若くて健康(7年以上長生きしそう) 7年以上前に贈与した分は、完全に相続財産から切り離されます。時間をかけて大きな資産を移転させたい場合は、依然として暦年贈与が王道です。

- 孫や、子の配偶者に贈与したい ここが重要です。「生前贈与加算(7年持ち戻し)」の対象になるのは、原則として「相続人(子など)」だけです。 相続人ではない「孫」や「息子の嫁」への贈与は、亡くなる直前であっても持ち戻しの対象外です。孫への贈与なら、暦年贈与が最強です。

ケースB:「相続時精算課税制度」を選んだ方が得な人

- 贈与者が高齢、または健康不安がある 「7年も生きられるかわからない」という場合は、相続時精算課税を選びましょう。年110万円ずつ確実に財産を減らせます。

- 値上がりしそうな財産(土地・株)を贈与したい この制度で2,500万円の枠を使って贈与すれば、相続時の評価額は「贈与時の価額」に固定されます。将来値上がりしても、税金は安いままです。

【注意】一度選ぶと戻れません!

相続時精算課税制度を一度選択(届出)すると、その贈与者からの贈与については、二度と暦年贈与に戻ることはできません。慎重な判断が必要です。

その他の「特例贈与」も活用しよう

暦年贈与や精算課税とは別に、目的が決まっているなら以下の「特例」を使うのも有効です。これらは基本的に持ち戻しの対象外(または緩和措置あり)です。

- 住宅取得等資金の贈与: 最大1,000万円まで非課税

- 教育資金の一括贈与: 最大1,500万円まで非課税

- 結婚・子育て資金の一括贈与: 最大1,000万円まで非課税

- 贈与税の配偶者控除(おしどり贈与): 2,000万円まで非課税

結局、いくら節税になるの?シミュレーションで確認

「制度が複雑すぎて、どっちが得かわからない」 「自分の資産額だと、相続税はいくら減るの?」

そんな時は、頭で考えるよりもシミュレーションツールを使ってみるのが一番です。

計算結果のシミュレーション

祖父が孫に、毎年月初めに200万円の贈与をしていたと想定します。

この時、祖父が6月に死亡して相続が発生した場合は、死亡した年によりそれぞれ「生前贈与加算」が異なります。

上記の贈与200万で計算した内容と、贈与100万で計算した内容を以下に示します。

| 贈与 | 贈与方式 | 令和5年 | 令和6年 | 令和7年 | 令和8年 | 令和9年 | 令和10年 | 令和11年 | 令和12年 | 令和13年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 万円 | 暦年贈与 | 加算額 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 相続時精算 課税制度 | 加算額 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 200 万円 | 暦年贈与 | 加算額 | 270万円 | 270万円 | 270万円 | 270万円 | 270万円 | 350万円 | 440万円 | 530万円 | 530万円 |

| 贈与税 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | ||

| 相続時精算 課税制度 | 加算額 | 1,000万円 | 1,090万円 | 1,180万円 | 1,270万円 | 1,360万円 | 1.450万円 | 1.540万円 | 1,630万円 | 1,720万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

『簡単相続ナビ』で贈与効果を比較

ミラーマスターが提供する**『簡単相続ナビ』**は、最新の法改正(7年持ち戻し・新基礎控除)に対応した相続税シミュレーションツールです。

- 暦年贈与を続けた場合の節税額

- 相続時精算課税を使った場合の節税額

- 孫への贈与を組み合わせた場合の効果

これらをWeb上で簡単に比較・試算できます。 税理士紹介サービスではないため、営業電話などは一切ありません。まずはご自身の状況を数字で把握し、最適な贈与プランを見つけましょう。

コメント