-

個人事業主の相続!事業用資産の評価方法と準確定申告の注意点

「亡くなった父が個人事業をしていたけれど、お店の商品や機械はどう評価するの?」「売掛金や在庫も相続税の対象になるって本当?」 個人事業主の相続は、一般家庭と比べて非常に複雑です。なぜなら、個人の預貯金や不動産だけでなく、事業に使っていた「... -

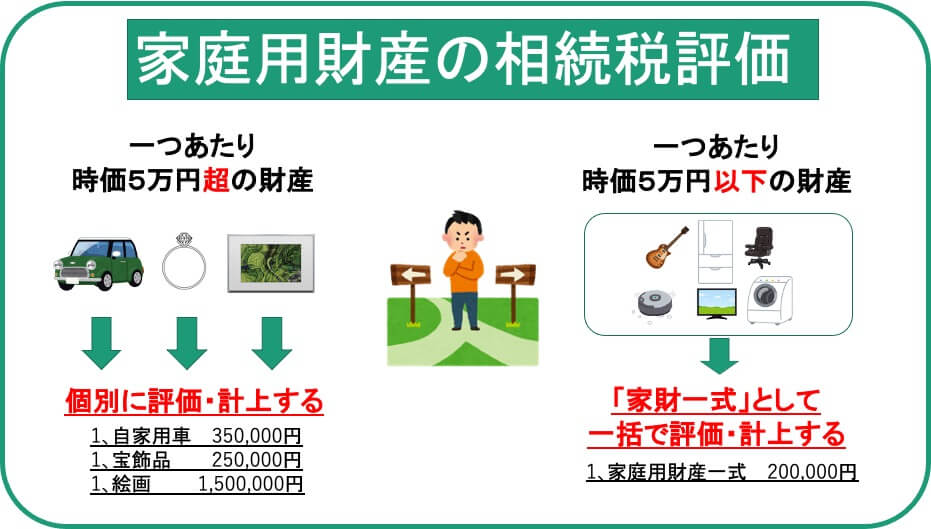

【保存版】相続税における物品(動産)の評価額調査方法|家財・車・骨董品の査定ガイド

相続手続きにおいて、現金や預貯金、不動産(土地・建物)の確認は最初に行われますが、意外と見落とされがちで、かつ税務調査での指摘が多いのが、家の中にある「物品(動産)」の評価です。 家具、家電、愛車、クローゼットの着物、コレクションしていた...

1