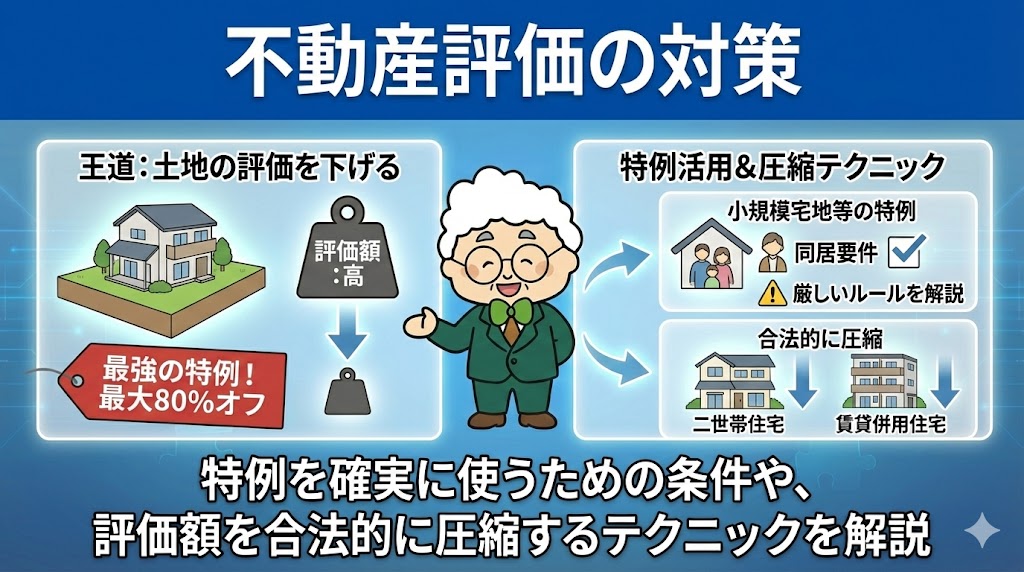

相続税対策の王道は「土地の評価を下げること」です。中でも最強の特例が、自宅の土地評価を最大80%オフにできる「小規模宅地等の特例」です。しかし、適用には「同居要件」など厳しいルールがあります。このカテゴリでは、この特例を確実に使うための条件や、二世帯住宅、賃貸併用住宅を活用して評価額を合法的に圧縮するテクニックを解説します。

-

相続した空き家の売却で3000万円控除!特例の要件と期限

「親が住んでいた実家を相続したが、誰も住む予定がないので売却したい」 「古い空き家を売ると税金が高いと聞いたけど、安くする方法はないの?」 相続した不動産を売却して利益(譲渡所得)が出ると、通常は約20%~40%もの税金がかかります。 しかし、一... -

相続不動産の売却と4つの遺産分割!取得費加算の特例で節税

「親から実家を相続したが、誰も住む予定がない」 「兄弟で遺産を分けるために、不動産をどう扱うべきか悩んでいる」 相続において、最もトラブルになりやすいのが「不動産の分け方」です。 分け方を間違えると、将来的に親族間の争いに発展したり、売却し... -

相続した土地は共有するな!分筆で評価額を下げる節税の裏技

「親から土地を相続したけれど、兄弟でどう分ければいいかわからない」「とりあえず共有名義にしておこう」 このように考えていませんか?実は、安易な「共有」は将来のトラブルの元になるだけでなく、税金面でも損をする可能性があります。 逆に、土地を...

1