経営者にとって、会社は最大の「節税装置」になり得ます。特に「死亡退職金」は、「500万円×法定相続人の数」という非課税枠が使え、現金を効率よく遺族に移転できる最強の手段の一つです。会社契約の生命保険を活用して退職金原資を作り、同時に株価引き下げ効果も狙う、経営者ならではの高度な相続対策スキームを解説します。

-

死亡退職金で株価ゼロは危険?「適正額」で賢く節税する極意

「退職金を数億円払って会社の資産を空にすれば、株価はゼロになるのでは?」「そうすれば、後継者は無税で会社を継げるはずだ」 経営者の方から、このような「究極の節税策」についてご相談いただくことがあります。理論上、会社の現金をすべて吐き出せば... -

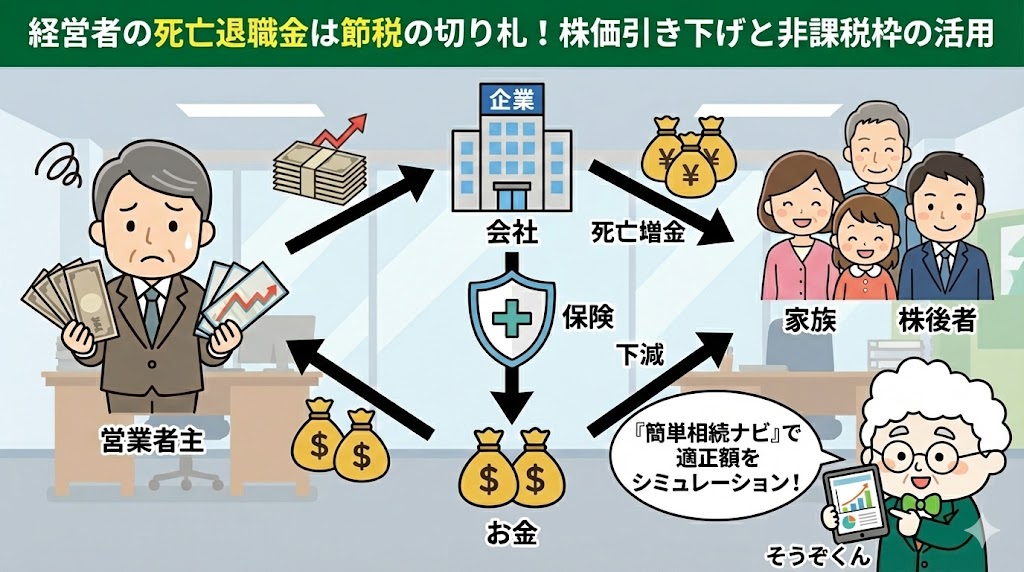

経営者の死亡退職金は節税の切り札!株価引き下げと非課税枠の活用

「会社にお金はあるが、個人の手取りにすると税金が高い」「万が一の時、家族に現金を残したいが相続税が心配だ」 オーナー経営者にとって、会社は最大の「節税装置」になり得ます。特に「死亡退職金」と「法人契約の生命保険」を組み合わせたスキームは、...

1