事業を営んでいる方の相続は、一般の相続とは全く異なります。このカテゴリでは、経営者や個人事業主の方が直面する特有の問題に焦点を当てます。最大の難関である「自社株式」の評価と承継方法、個人事業主の「事業用資産」の扱い、そして相続発生時に必須となる「準確定申告」の手続きまで、専門的に解説します。『簡単相続ナビ 人生総括版』に搭載された事業承継機能の基盤となる知識です。

-

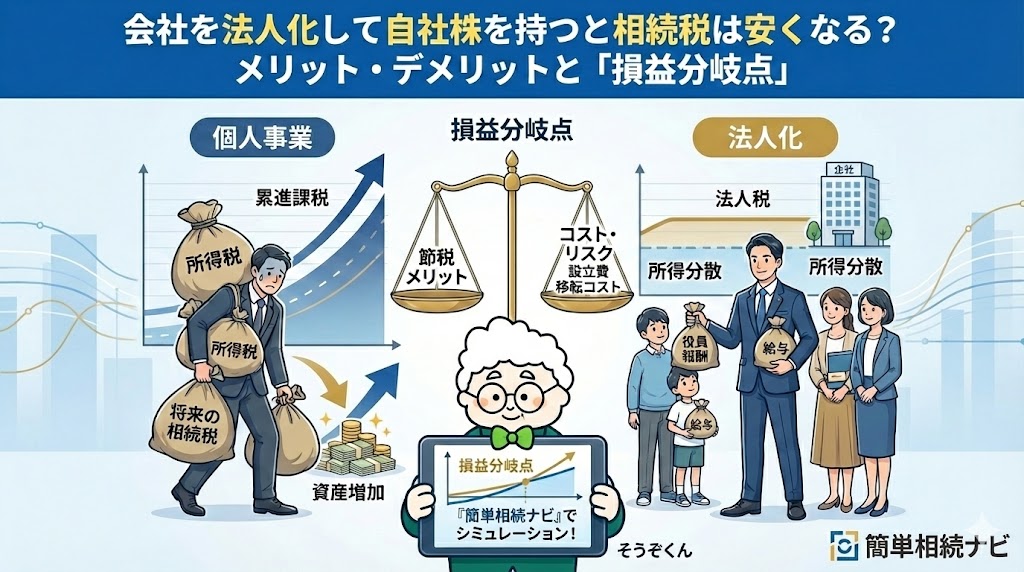

会社を法人化して自社株を持つと相続税は安くなる?メリット・デメリットと「損益分岐点」

「不動産収入が増えてきたので、法人化して節税したい」「資産管理会社を作れば、相続税対策になると聞いた」 アパート経営などの不動産投資を行っている方にとって、**「個人事業のまま行くか、法人化するか」**は大きな悩みどころです。 法人化には強力... -

死亡退職金で株価ゼロは危険?「適正額」で賢く節税する極意

「退職金を数億円払って会社の資産を空にすれば、株価はゼロになるのでは?」「そうすれば、後継者は無税で会社を継げるはずだ」 経営者の方から、このような「究極の節税策」についてご相談いただくことがあります。理論上、会社の現金をすべて吐き出せば... -

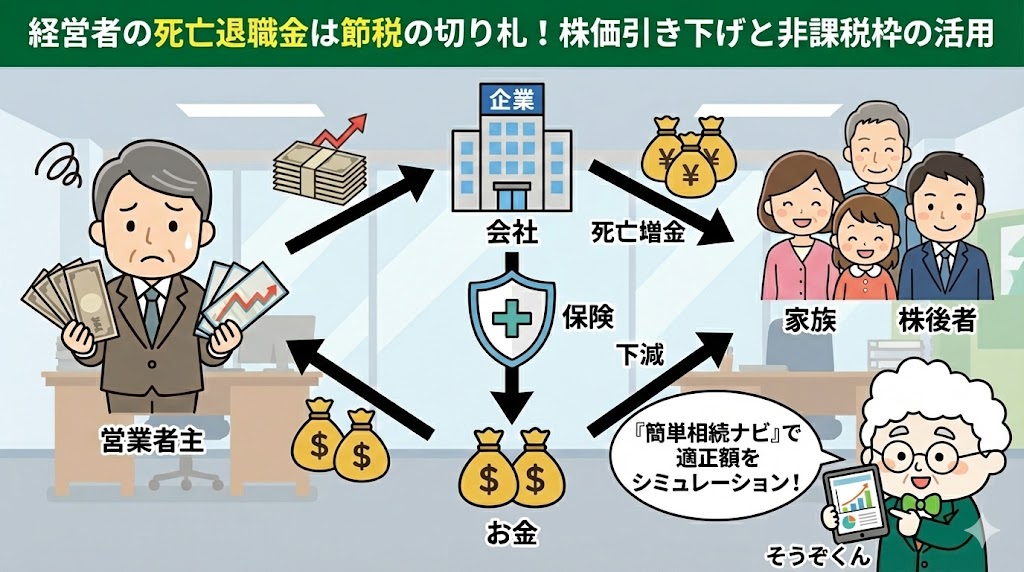

経営者の死亡退職金は節税の切り札!株価引き下げと非課税枠の活用

「会社にお金はあるが、個人の手取りにすると税金が高い」「万が一の時、家族に現金を残したいが相続税が心配だ」 オーナー経営者にとって、会社は最大の「節税装置」になり得ます。特に「死亡退職金」と「法人契約の生命保険」を組み合わせたスキームは、... -

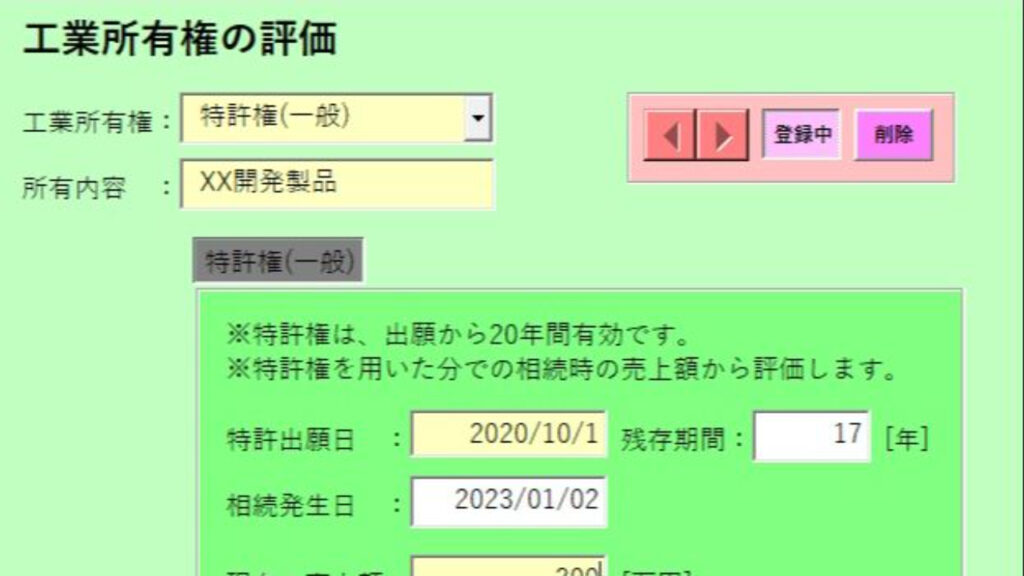

特許や著作権の相続税評価!無形財産の計算式と評価方法を解説

「亡くなった父が持っていた特許権、相続税はいくらになる?」「出版した本の著作権(印税)も相続財産に含まれるの?」 土地や建物といった目に見える財産だけでなく、特許権や著作権などの「無形財産(知的財産権)」も、立派な相続財産であり、相続税の... -

自社株評価の完全ガイド!必要書類の準備から計算事例まで

「自社株の評価をしたいけれど、何から始めればいいか分からない」「決算書だけで計算できるの?他に必要な書類は?」 非上場企業の株価算定は、税理士でも頭を悩ませるほど複雑です。しかし、正しい準備と手順を踏めば、自社の株価が「高いのか安いのか」... -

自社株評価の本質とは?BSが語る「会社の真の価値」と配当の仕組み

「自社株の評価額が高いと言われたが、なぜそうなるのかピンとこない」「決算書(BS)のどこを見れば、株価の正体がわかるの?」 多くの経営者様にとって、自社株の評価は「税理士が計算する難しい数字」という認識かもしれません。しかし、自社株の評価額... -

自社株の評価を下げる!相続税を大幅節税する3つの戦略

「会社の業績は良いが、株価が高すぎて相続税が心配だ」「後継者に株を譲りたいが、贈与税が高くて渡せない」 非上場企業の経営者にとって、自社株(取引相場のない株式)の評価額は悩みの種です。評価額が高いと、事業承継時に莫大な相続税や贈与税がかか... -

自社株評価の併用方式とは?会社規模(L)で変わる節税効果

「うちは大会社ではないけれど、小会社でもない」「自社株の評価額を少しでも下げて、相続税を抑えたい」 中小企業の多くが該当する「中会社」の自社株評価では、「併用方式(へいようほうしき)」という計算方法が使われます。これは、株価が高くなりがち... -

類似業種比準方式とは?自社株評価を下げて相続税を節税する方法

「自社の株価が高すぎて、このままでは相続税が払えない…」「株価を下げる方法はないの?」 事業承継を控えた経営者にとって、自社株の評価額(株価)は死活問題です。この株価を計算する方法にはいくつかありますが、一般的に最も株価を安く評価できるの... -

純資産価額方式とは?計算式と自社株評価を下げる3つの対策

「うちは小さな会社だから、株価も安いだろう」「土地や建物をたくさん持っているけど、株価に影響するの?」 中小企業の自社株評価でよく使われるのが「純資産価額方式(じゅんしさんかがくほうしき)」です。この方式は、会社の資産(土地や建物、内部留... -

配当還元方式とは?自社株を「超安値」で評価できる条件と計算

「従業員に自社株を譲りたいが、株価が高すぎて贈与税が心配」「親族外の役員に株を持たせたい」 業績の良い会社ほど自社株の評価額は高くなり、移転コスト(税金)がネックになります。しかし、株式を渡す相手が「経営権を持たない人(少数株主)」であれ... -

S1+S2方式とは?資産管理会社の株価を下げて節税する方法

「資産管理会社を作ったけれど、株価が高くて相続税が心配」「株式の保有割合が多い会社は、高い評価方式しか使えないの?」 株式などの資産を多く持つ会社(株式等保有特定会社)は、原則として株価が高くなる「純資産価額方式」で評価されます。しかし、...