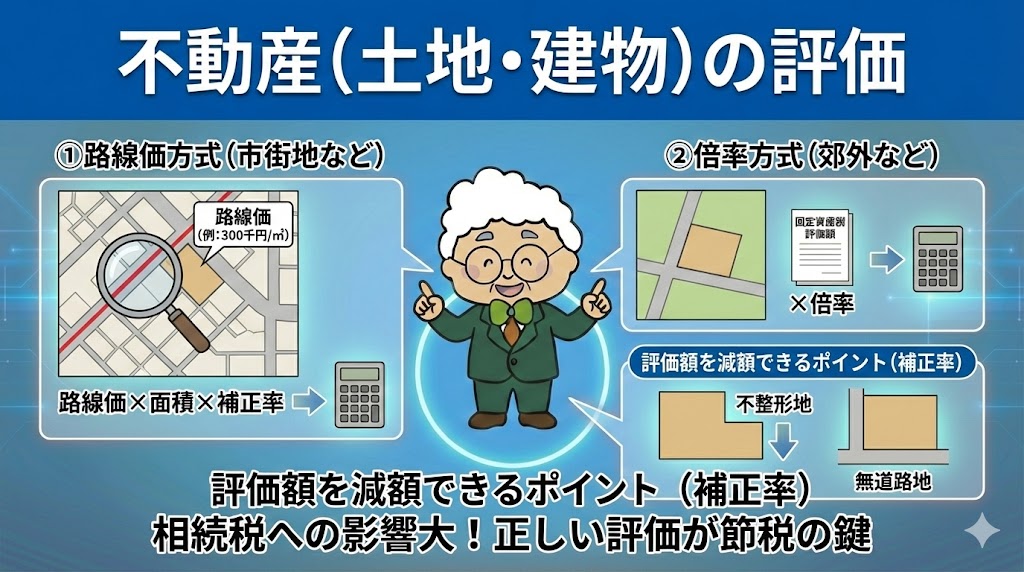

相続税の計算において、最も難しく、かつ税額への影響が大きいのが「土地の評価」です。国税庁が定める「路線価」を使った計算方法や、路線価がない地域の「倍率方式」を分かりやすく解説します。また、形がいびつな土地(不整形地)や道路に面していない土地など、評価額を減額できるポイント(補正率)についても触れ、正しい評価の重要性を伝えます。

-

相続登記の義務化で罰金も?放置空き家の解体と活用術

「田舎の実家を相続したけれど、登記もしないまま放置している」「ボロボロの空き家があるけれど、解体費用がかかるからそのままにしている」 もし心当たりがあるなら、すぐに動かないと危険かもしれません。2024年4月1日から「相続登記の義務化」がスター... -

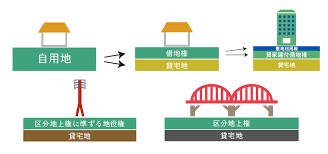

宅地の相続税評価額は利用区分で下がる!借地権と貸家建付地

「親が住んでいた実家(土地)を相続する」「アパートが建っている土地を相続する」 相続財産の中で最も大きな割合を占めるのが「宅地(土地)」です。 実は、この宅地の相続税評価額は、「その土地をどのように使っているか(利用区分)」によって大きく... -

土地評価明細書の書き方【2025年最新】記載例と第1表・第2表の完全ガイド|簡単相続ナビ

書類の正式名称と役割 「土地評価明細書」と一般に呼ばれる書類の正式名称は、「土地及び土地の上に存する権利の評価明細書」である。これは、国税庁が定める様式(第2表の5)であり、相続税や贈与税の申告において、土地の評価額を算出するために使用され... -

建ぺい率・容積率と相続税評価の関係!土地活用で損しない2025年最新ルール

「実家の土地、どれくらい価値があるの?」 「アパートを建てると相続税が安くなるって本当?」 土地の相続や活用を考える際、必ずぶつかる壁が**「建ぺい率(けんぺいりつ)」と「容積率(ようせきりつ)」です。これらは単なる建築用語ではありません。... -

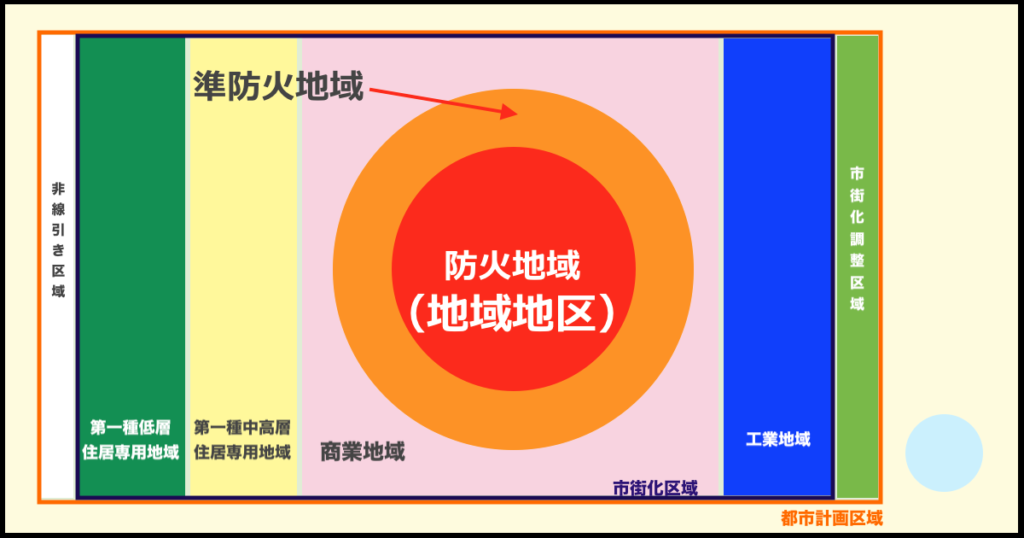

地域地区(ちいきちく)とは?全21種類をわかりやすく図解|相続税評価への「減額」影響とスマホでの調べ方

「固定資産税の通知書に『第一種低層住居専用地域』と書いてあるけれど、どういう意味?」 「実家の土地に『風致地区』という制限があるらしいが、相続税にどう関係するの?」 土地の相続において、「地域地区(ちいきちく)」 という言葉は極めて重要です... -

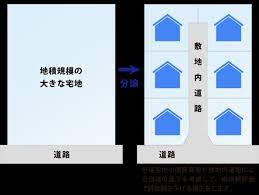

地積規模の大きな宅地の評価で相続税を下げる!3つの要件・計算方法・注意点を完全ガイド

1. 「地積規模の大きな宅地の評価」とは? 「地積規模の大きな宅地の評価」とは、面積が著しく広い宅地について、その利用価値の低下(開発道路の開設が必要など、潰れ地が生じることによる減価)を評価額に反映させる制度です。 かつては「広大地の評価」... -

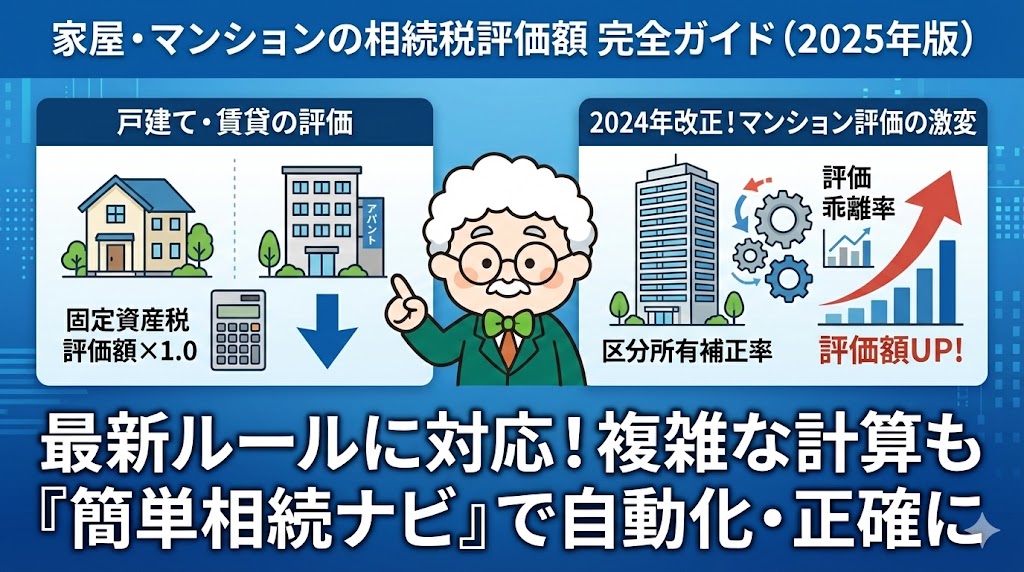

家屋・マンションの相続税評価額 完全ガイド(2025年版)

序論:なぜ家屋の評価は「誤解」されやすいのか 相続税の申告において、最も計算ミスが起きやすく、かつ税務調査の対象となりやすいのが「不動産」の評価です。現金や預貯金であれば、通帳の残高そのものが評価額となりますが、不動産には「一物四価(いち... -

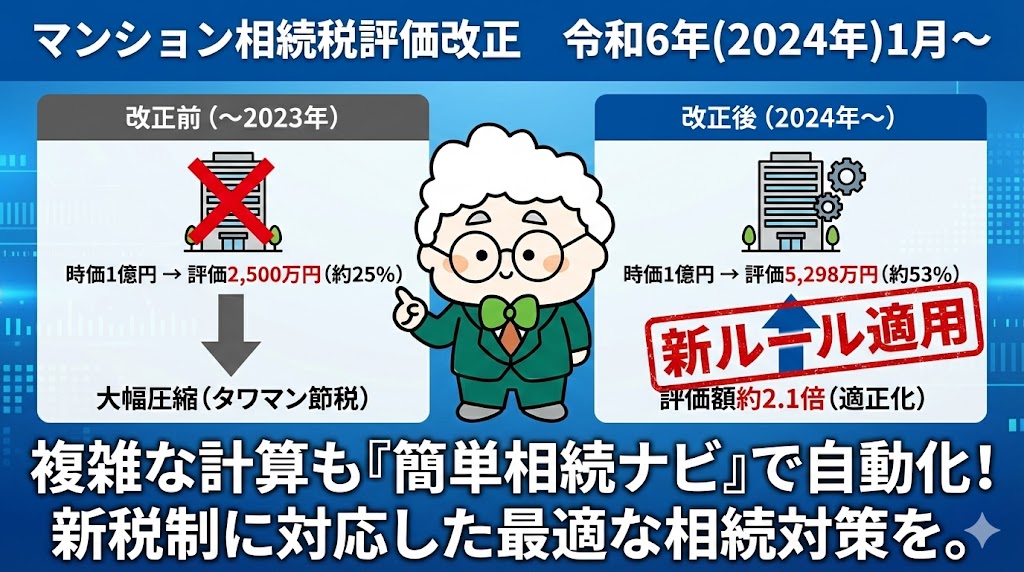

マンション相続税評価改正 令和6年(2024年)1月~

序論:なぜ計算方法は変わったのか? かつて、マンションの相続税評価額は、市場価格(時価)と大きく乖離していることが常態化していた。現金1億円を相続すれば1億円に対して課税されるが、1億円のタワーマンションを購入して相続すれば、その評価額は2,0... -

土地の評価金額の求め方完全ガイド|路線価方式の計算式と「300C」等の見方、自動判定ツール活用法

導入:相続税の鍵を握る「土地評価」の真実 相続財産の中で最も大きな割合を占めるのが「土地」です。そして、相続税申告において最も計算が難しく、かつ税務署からの指摘(修正申告)を受けやすいのもまた、土地の評価です 。 「実家の土地はいくら... -

土地の評価金額の求め方(宅地)を完全解説!路線価・倍率方式と相続税を安くする計算ガイド

「親が持っている土地、相続税はいったいいくらになるのだろう?」 「固定資産税の通知書にある金額を使えばいいの?」 相続の手続きにおいて、最も多くの人が頭を悩ませるのが**「土地(宅地)」の評価です。現金や預貯金と違い、土地には「定価」があり... -

雑種地の評価額はどう決まる?複雑な計算式から市街化調整区域の斟酌割合、駐車場の評価まで徹底ガイド

序章:なぜ「雑種地」の評価は相続税の鬼門なのか 相続税の申告において、最も頭を悩ませる財産の一つが「雑種地(ざっしゅち)」です。宅地であれば「路線価」という明確な基準があり、農地であれば「倍率表」を見るだけで概算がつきます。しかし、雑種地... -

鉱泉地の評価金額の求め方とは?温泉権との違いや別荘地の減額特例を徹底解説

「亡くなった父が所有していた別荘地の固定資産税明細を見たら、地目が『鉱泉地』になっていた」 「温泉付きのリゾートマンションを相続したが、評価方法がわからず困っている」 相続財産の中に、温泉地やリゾート地の不動産が含まれている場合、通常の宅...

12