「事業が軌道に乗ってきたから、そろそろ法人化を考えたい」

「法人化すると相続税対策になると聞いたけど、本当?」

個人事業主の方が法人化(法人成り)を検討する際、所得税の節税ばかりに目が行きがちですが、実は「相続税の節税」という点でも大きなメリットがあります。

しかし、法人化には設立費用や維持コストがかかるため、タイミングを間違えると「税金は減ったけど、手取りも減った」という本末転倒な結果になりかねません。

この記事では、法人化がなぜ相続税対策になるのか、その仕組みと、法人化すべきかどうかの判断基準について解説します。

なぜ法人化すると相続税が安くなるのか?

個人事業主の場合、事業用資産(預金、商品、機械など)はすべて「個人の財産」です。

そのため、亡くなった時にはこれら全てに相続税がかかります。

一方、法人化すると、これらの資産は「会社の財産」になります。

会社という「別人格」が所有することになるため、個人の相続税の対象からは外れます(※ただし、会社の株式は相続税の対象になります)。

具体的な3つの節税効果

- 財産の分散(所得税→法人税):

個人の所得税は最大45%ですが、法人税は最大でも約23%です。利益を会社に残すことで、税金を抑えつつ資産を蓄積できます。 - 役員報酬による分散:

家族を役員にして給与(役員報酬)を支払うことで、世帯主一人に集中していた所得を家族に分散できます。結果として、世帯全体の税負担が下がり、将来の相続財産(世帯主の預金)の増加も防げます。 - 退職金の活用:

死亡退職金を支払うことで、会社の資産を減らし(株価を下げ)、遺族には「退職金非課税枠(500万円×法定相続人の数)」を使った非課税の現金を渡すことができます。

法人化のメリット・デメリット比較

相続税対策としては魅力的ですが、経営面でのメリット・デメリットも理解しておく必要があります。

| 項目 | メリット | デメリット |

|---|---|---|

| 税金 | ・給与所得控除が使える ・赤字を10年繰り越せる ・家族への給与を経費にしやすい | ・赤字でも法人住民税(均等割)がかかる ・交際費に制限がある(一部) |

| 社会的信用 | ・融資や取引が有利になる ・採用で有利になる | ・社会保険への加入が必須(負担増) |

| 手間・コスト | ・決算期を自由に決められる | ・設立費用がかかる(20〜30万円) ・税理士費用が高くなる ・会計処理が複雑になる |

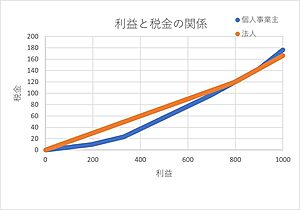

損益分岐点は「所得900万円」?

一般的に、法人化の目安と言われるのが「課税所得900万円」です。

所得税率は累進課税で最大45%まで上がりますが、法人税率は一定(約23%)です。

所得が900万円を超えてくると、法人税の方が税率が低くなるため、法人化した方が手取りが多くなる可能性が高まります。

なぜ、900万円なのか?

一般的には、良く「800万円の壁」と言われており法人税の税率が変わるラインが800万円です。所得800万円以下の部分は約15%、800万円を超えると約23.2%に税率が上がります。

一方、「900万円」は個人の所得税率が跳ね上がるラインです。課税所得695万〜900万円までは税率23%ですが、900万円を超えると一気に33%に上がります。

この為、「個人の税金が高すぎるから法人化する」という動機の場合、この900万円基準になるということです。

個人に掛かる税負担の違いによるメリット

法人の場合には、所得税と法人税はどちらも額が大きいほど課税の比率が上がっていくため所得税と法人税に稼ぎを分散させることにより税金を減らすことができます。

なぜなら、事業主は役員報酬を所得税として処理できるからです。

しかも、法人から給与として得る場合は所得に応じた給与所得者控除を使った所得税の節税が可能です。

退職金は通常の給与所得よりもさらに税金を安く抑えられるためこちらも有効活用したいです。

法人化メリットの具体的な内容

経費として認められる範囲が増えることのメリット

法人は、個人事業主と比較して、経費として認められる範囲が増えます。特に重要なのが生命保険と出張費用です。

生命保険は個人の場合は給与所得者控除の範囲でしたが法人の場合は全て損金になります。

ただし、保険料を支払った時に経費として扱われる生命保険は、確かに保険料を支払った時の法人税を減らす効果がありますが、その保険が満期になったり、被保険者が亡くなったりして、保険金が会社に支給される時に会社の収入として法人税が課税されますので注意が必要です。

出張についても経費で賄えるし出張の日当も支給することが可能となります。

また、借金の利息も損金として処理することが可能となります。

※元本は借りた時に益金とならない代わりに、返すときも損金になりません。

赤字の繰り越しを節税対策に使えるメリット

法人は赤字の繰り越し金を9年間蓄積することが認められています。個人事業主の場合には、青色申告をしても繰り越し期間が3年になります。

また、法人の場合には、資本金1000万円未満の法人の場合には、会社設立後2事業年度は消費税が免税となるなどのメリットもあります。

法人では、大きめの設備投資をすることで赤字を造り、減価償却費を数年に分けることにより、収益を赤字とすることにより、税金の支払い額を抑えることも可能です。

親族への贈与を節税できるメリット

個人事業主の場合は、財産を贈与すると贈与税が掛かります。

法人では、親族を役員とすることにより、役員報酬を支払うことが可能となります。

役員報酬は所得税となるため、一般には、贈与税よりも税金が安くなります。

不動産経営を法人化するメリット

今まで述べてきた様に、個人事業主を法人化することのメリットはかなりあります。

不動産事業も法人化することにより、大きな節税をすることが可能です。

不動産経営を法人化するメリットは、不動産から得られる毎月の定期収益を法人の利益として法人税で処理できるからです。

法人税は年間所得900万円以上だと所得税よりも税金が低いので収益が大きいほど節税の価値があります。

不動産経営を法人化するメリットは以下の様なものがあります。

個人所有の不動産で賃貸経営を実施している場合には、土地を法人に貸出して、建物を法人に売却することにより、賃貸経営を個人から法人に移転することが可能です。

個人からすれば、土地はそのまま残り、家の売却費用と、土地の借地代が毎月収益として得る事が可能です。

法人からすれば、会社の利益を減らすことが可能であり、法人税の支払いが安くなります。

また、安定した収益を得ることが可能となるため、会社の安定性が増します。

このとき、まとまった資金が法人になければ長期債権としてゆっくりお金を移動させることができます。

この様にすることにより、資産を個人と法人に分散することができ、税金の節税にも繋がります。

「自分は法人化すべき?」はシミュレーションで解決

「所得は900万円いかないけど、相続対策のために法人化したい」

「社会保険料の負担増も含めて、本当に得なのか知りたい」

これを正確に判断するには、個人の税金、会社の税金、そして将来の相続税まで含めたトータルでのシミュレーションが必要です。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

法人化の損得を「見える化」する

『簡単相続ナビ』は、個人事業主の法人化シミュレーションにも対応しています。

- 【税額シミュレーション】

「今のまま個人で続ける場合」と「法人化した場合」の税負担(所得税・法人税・社会保険料)を比較できます。 - 【相続税シミュレーション】

法人化によって将来の相続税がどれくらい安くなるか、長期的な視点で試算します。 - 【AI相談】

「資本金はいくらにすべき?」「役員報酬の決め方は?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:長期的な視点で判断を

法人化は、短期的な節税だけでなく、事業承継や相続対策という長期的な視点で行うべきものです。

コストや手間が増えるというデメリットもしっかり理解した上で、最適なタイミングを見極めましょう。

まずは『簡単相続ナビ』で、あなたの事業規模における「法人化の損益分岐点」をチェックしてみませんか?

法人化で、本当に得しますか?

税金と手取りの差を無料診断。

AI「そうぞくん」が事業承継をサポートします。

コメント