「老朽化したアパートを売って、新しい収益物件に買い替えたい」

「事業拡大のために、今の店舗を売却して広い土地に移転したい」

事業用の不動産を買い替える際、頭を悩ませるのが「譲渡所得税(売却益への税金)」です。

せっかく高く売れても、多額の税金を引かれてしまうと、新しい物件を買うための資金が足りなくなってしまいます。

そんな時に活用したいのが「事業用資産の買換え特例」です。

この制度を使えば、売却時にかかる税金の支払いを将来に先送り(繰り延べ)し、手元の現金を多く残すことができます。

この記事では、個人事業主だけが使えるこの特例の仕組みと、具体的な計算方法について解説します。

「事業用資産の買換え特例」とは?

事業に使っている土地や建物(譲渡資産)を売り、新しい事業用資産(買換資産)を買った場合、本来払うべき譲渡税の一部を、「将来、その買い換えた資産を売る時」まで待ってもらえる制度です。

税金が免除されるわけではありませんが、買い替え時の資金繰りが圧倒的に楽になります。

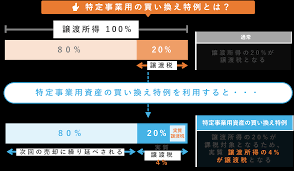

どれくらい先送りできる?(繰り延べ割合)

原則として、売却益の80%を繰り延べることができます。

つまり、売却時には利益の20%に対してのみ税金を払えば良いということです。

【例:利益が5,000万円出た場合】

- 通常:5,000万円 × 20% = 約1,000万円の税金

- 特例適用:(5,000万円 × 20%)× 20% = 約200万円の税金

この差額の800万円を、新しい物件の購入資金や事業資金に回せるのが最大のメリットです。

特例を使うための主な条件

この特例は「個人事業主」のためのものであり、法人には適用されません。

その他にも細かい要件があります。

- 売る資産と買う資産の両方が「事業用」であること

(マイホームや別荘は対象外。アパート、店舗、工場などが対象) - 売る資産の所有期間が10年を超えていること

(売却した年の1月1日時点で判定) - 買う資産は土地なら300㎡以上であること

(※地域によって異なります) - 売却の前年から翌年までの3年間に買い換えること

ここに注意!「取得費の引き継ぎ」という落とし穴

「税金が安くなってラッキー!」と思うのは早計です。

この特例を使うと、買い換えた資産の「取得費(買った値段)」が低く見積もられるという副作用があります。

取得費が引き継がれるとは?

新しく買った物件の取得費は、「実際の購入価格」ではなく、「売った物件の取得費を引き継ぐ」形で計算されます。

【影響】

- 将来売る時に税金が高くなる:取得費が低い=利益が大きく計算されるため、将来売却する時にドカンと税金がかかります。

- 減価償却費が減る:建物の取得費も低くなるため、毎年の経費(減価償却費)が減り、毎年の所得税が高くなる可能性があります。

「目先の税金は安くなったけど、長い目で見ると損だった」という事態を防ぐために、シミュレーションが必須です。

具体例

この取得価額の引継ぎについて、課税の繰延割合が80パーセントの場合の具体的な事例は、以下のとおりです。

(例1)譲渡資産の売却額よりも買換資産の購入額が多額である場合

- 売却額:5,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円(土地および減価償却後の建物価格の合計)

- 買換資産の購入額:6,000万円(土地4,200万円、建物1,800万円)

(1)引き継ぐ取得価額の計算:

(3,000万円+100万円)×80%=2,480万円・・・イ

5,000万円×20%=1,000万円・・・ロ

6,000万円-5,000万円=1,000万円・・・ハ

イ+ロ+ハ=4,480万円

(2)引き継ぐ取得価額の土地と建物への配分の計算

(土地)

4,480万円×4,200万円/6,000万円=3,136万円

(建物)

4,480万円×1,800万円/6,000万円=1,344万円

(注)したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、上で計算したように、土地については3,136万円、建物については1,344万円から減価償却費を控除した価額となります。

(例2)譲渡資産の売却額よりも買換資産の購入額が少額である場合

- 売却額:8,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円(土地および減価償却後の建物価格の合計)

- 買換資産の購入額:4,000万円(土地2,500万円、建物1,500万円)

(1)引き継ぐ取得価額の計算:

4,000万円×80%=3,200万円・・・イ

(3,000万円+100万円)×イ/8,000万円=1,240万円・・・ロ

ロ+4,000万円×20%=2,040万円

(2)引き継ぐ取得価額の土地と建物への配分の計算

(土地)

2,040万円×2,500万円/4,000万円=1,275万円

(建物)

2,040万円×1,500万円/4,000万円=765万円

(注)したがって、将来、買換資産を売却した場合の取得価額は、実際の購入額ではなく、上で計算したとおり、土地については1,275万円、建物については765万円から減価償却費の額を控除した価額となり、事業所得等の計算における建物の減価償却費の額も765万円を基に計算することになります。

(例3)譲渡資産の売却額と買換資産の購入額が同額である場合

- 売却額:5,000万円

- 譲渡費用:100万円

- 譲渡資産の取得費:3,000万円

- 買換資産の購入額:5,000万円

引き継ぐ取得価額の計算

(3,000万円+100万円)×80%=2,480万円・・・イ

5,000万円×20%=1,000万円・・・ロ

イ+ロ=3,480万円

「特例を使うべき?」はシミュレーションで判断

「自分は要件を満たしている?」「減価償却費が減っても特例を使った方が得?」

これを判断するには、複雑な「引き継ぎ取得価額」の計算が必要です。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

事業用資産の損得を「見える化」する

『簡単相続ナビ』は、個人の相続だけでなく、事業用資産の買い替えシミュレーションにも対応しています。

- 【税額シミュレーション】

「特例を使った場合」と「使わずに税金を払った場合」の資金繰りを比較できます。 - 【減価償却シミュレーション】

特例利用後の新しい取得費を自動計算し、毎年の経費がどう変わるかを試算します。 - 【AI相談】

「アパートから店舗への買い替えは対象?」「申告期限は?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:資金繰りと節税のバランスを

事業用資産の買換え特例は、資金繰りを助ける強力な味方ですが、将来への税金の先送りであることを忘れてはいけません。

「今、手元に現金を残したいのか」「将来の税負担を減らしたいのか」、事業計画に合わせて賢く選択しましょう。

まずは『簡単相続ナビ』で、具体的な数字をシミュレーションしてみることをお勧めします。

買い替えで税金はどう変わる?

繰り延べ税額と将来の減価償却費を無料試算。

AI「そうぞくん」が事業主様の決断をサポートします。

コメント