「自社株の評価額が高いと言われたが、なぜそうなるのかピンとこない」

「決算書(BS)のどこを見れば、株価の正体がわかるの?」

多くの経営者様にとって、自社株の評価は「税理士が計算する難しい数字」という認識かもしれません。

しかし、自社株の評価額とは、計算式で勝手に決まるものではありません。

それは、あなたが長年積み上げてきた「貸借対照表(BS)」そのものの姿であり、会社の経営判断の結果が集約されたものなのです。

この記事では、計算方法などのテクニック論は一切抜きにして、「なぜBSが株価に直結するのか」「BSのどの部分が株主の価値(配当)を生み出すのか」という、自社株評価の”本当の意味”を解き明かします。

BS(貸借対照表)は「会社の通知表」ではない

よく「決算書は会社の通知表」と言われますが、自社株評価の観点から見ると、BSは通知表というよりも「会社の歴史書」であり「株主の取り分」そのものです。

「純資産」こそが株価の正体

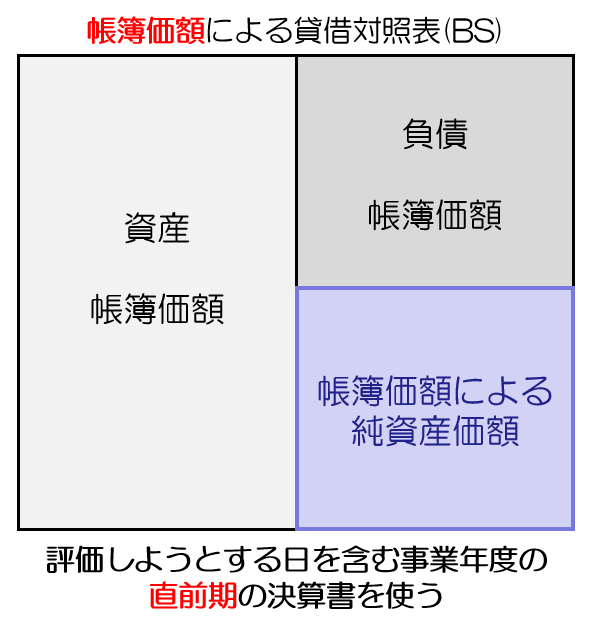

BSは、左側に「資産(会社が持っているもの)」、右側に「負債(返す必要があるもの)」と「純資産(返す必要がないもの)」が並んでいます。

ここでの本質的な問いは、「会社を今すぐ解散したとして、誰にいくら残るか?」ということです。

- 会社にある「資産(現金、土地、建物など)」をすべてお金に変える。

- そこから「負債(銀行借入、買掛金など)」をすべて返す。

- 最後に残ったお金 = 「純資産」

この最後に残った「純資産」は、誰のものでしょうか?

そう、株主(オーナーであるあなた)のものです。

つまり、自社株の評価額とは、小手先の計算結果ではなく、「BSの純資産の厚み」そのものを指しているのです。

(※純資産価額方式の概念)

「利益剰余金」は経営者の汗と涙の結晶

では、その「純資産」はどのように増えていくのでしょうか。

ここに、経営と株価の密接な関係があります。

PL(損益計算書)からBSへのバトンタッチ

毎年の経営活動の結果である「利益(黒字)」は、税金を払った後、BSの純資産の部にある「利益剰余金(りえきじょうよきん)」という箱に貯まっていきます。

- 創業1年目の黒字 → 利益剰余金へ

- 創業10年目の黒字 → 利益剰余金へ

- 創業30年目の黒字 → 利益剰余金へ

この「利益剰余金」こそが、あなたが長年苦労して会社に残してきた利益の累積です。

会社が健全である(黒字経営を続ける)ということは、BSの利益剰余金が年々膨らんでいくことを意味します。

そして、利益剰余金が増えるということは、純資産が増えることと同義であり、結果として「自社株の評価額が上がり続ける」ことになります。

「良い経営をしてきた」という歴史が、皮肉にも「高い相続税評価額」となって現れるのは、このBSのメカニズムがあるからです。

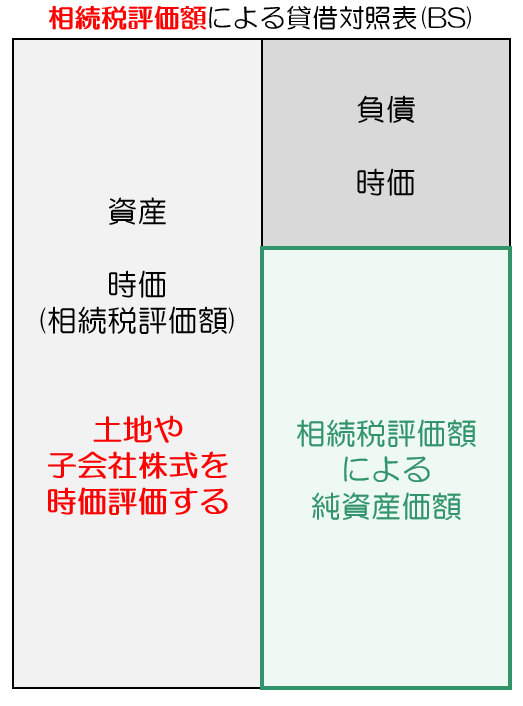

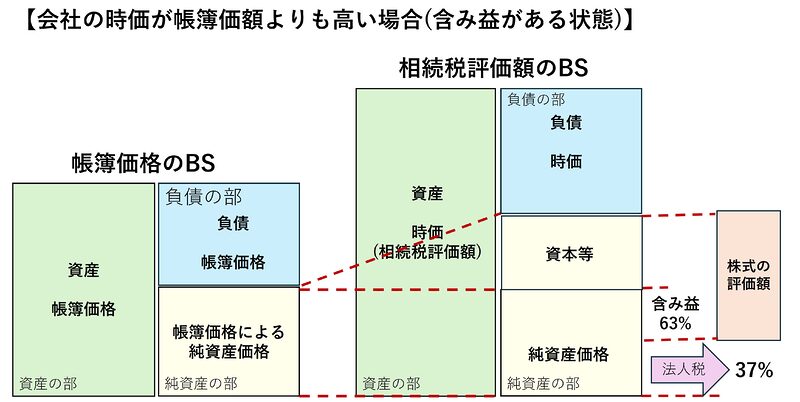

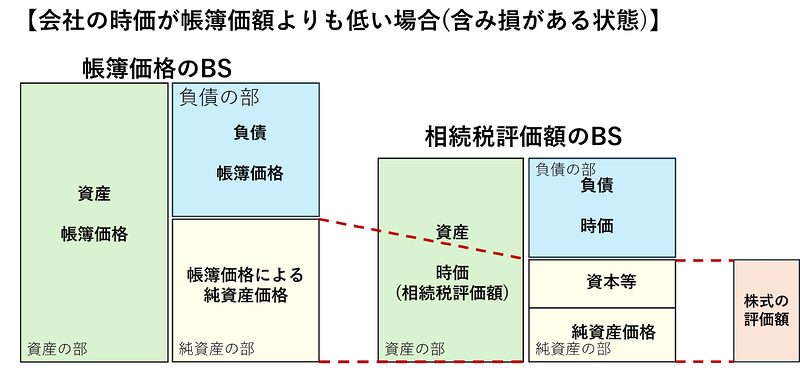

「帳簿」と「時価」のズレが評価を変える

さらにBSには、決算書には載らない「隠れた価値」が存在します。

これが自社株評価を複雑にする要因です。

含み益という「見えない資産」

会計上のBSは、基本的に「買った時の値段(簿価)」で記録されています。

しかし、自社株評価(相続税評価)の世界では、「今の価値(時価)」で見直します。

- 土地:30年前に1億円で買った土地が、今は5億円の価値がある。

- 保険:簿価ゼロで処理している保険に、多額の解約返戻金がある。

この場合、会計上の純資産は小さくても、「時価評価したBS」における純資産は跳ね上がります。

自社株評価とは、この「隠れた含み益」までも暴き出し、株価に反映させる作業なのです。

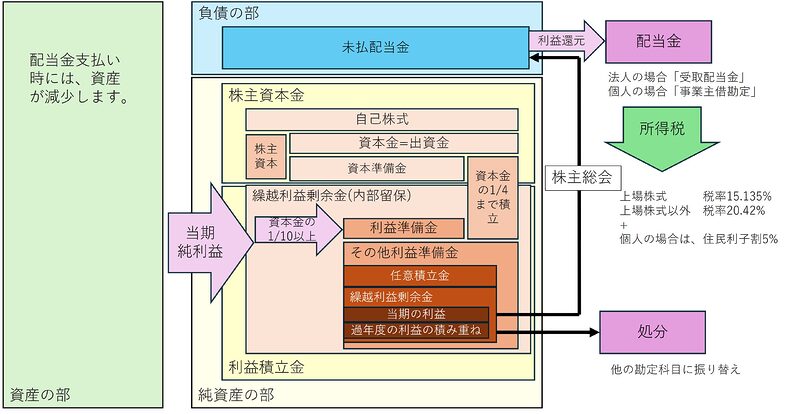

配当金はどこから払われるのか?

最後に、株主への還元である「配当金」とBSの関係を見てみましょう。

「配当」は、ただ現金を配る行為ではありません。

純資産の切り崩し

配当金の原資は、先ほど説明した「利益剰余金(純資産)」です。

会社が配当金を支払うということは、会社の中に貯まった純資産の一部を切り崩して、株主(個人)に移転させることを意味します。

- 配当を出すと:会社のBSから現金が減り、利益剰余金(純資産)も減る → 株価が下がる要因になる

- 配当を出さないと:利益がそのまま利益剰余金に積み上がる → 株価が上がり続ける

つまり、配当政策とは「会社のBSを太らせるか(株価上昇)、スリムにするか(株価抑制)」をコントロールする経営判断そのものなのです。

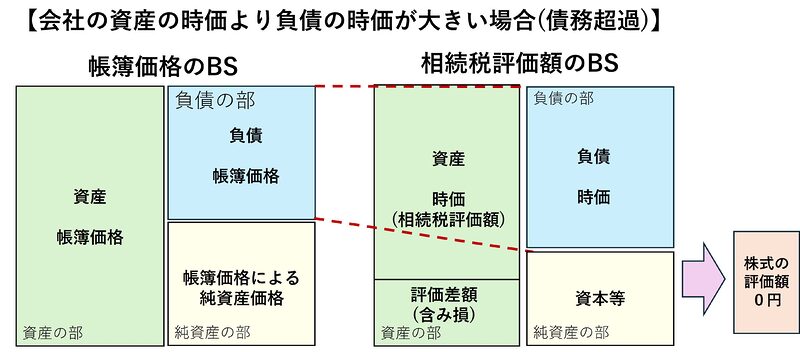

会社の含み益の正体

会社の経営が順調な場合は、含み益が出ます。含み益は、純利益から「法人税」を引いたものです。

この含み益と会社の「資本等」の金額を併せたものが「株式の評価額」となる訳です。

含み損がある場合には、法人税はありません。

債務超過がある場合には、株式の評価額は0円となります。

BSの「真の姿」を可視化しよう

このように、自社株評価とは計算式のパズルではなく、「BSに刻まれた会社の歴史と、現在の実力(時価)」を金額換算したものです。

しかし、決算書の数字(簿価)を眺めているだけでは、本当の株価(時価ベースの純資産)は見えてきません。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

「時価BS」を自動生成する

『簡単相続ナビ』は、決算書の数字を入力するだけで、相続税評価上の「時価BS」をシミュレーションします。

- 【見えない資産の可視化】

帳簿上の純資産と、相続税評価上の純資産のギャップ(含み益)を一目で把握できます。 - 【利益の蓄積シミュレーション】

このまま黒字経営を続けた場合、5年後、10年後に利益剰余金(=株価)がどう膨らんでいくかを予測します。 - 【AI相談】

「配当を出すべき?」「不動産の含み益はどう影響する?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が、BSの観点から分かりやすくお答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:BSを理解することが承継の第一歩

自社株評価が高いということは、それだけ素晴らしいBS(純資産)を作り上げてきた証です。

しかし、その価値を正しく理解し、次世代にどう引き継ぐかを考えなければ、大きな税負担となってしまいます。

まずは『簡単相続ナビ』で、あなたの会社のBSが持つ「本当の価値」を確認してみませんか?

数字の意味を知ることで、事業承継の景色はガラリと変わるはずです。

あなたの会社の「本当の純資産」は?

帳簿には載らない「時価」を無料診断。

AI「そうぞくん」が会社の価値を解き明かします。

コメント