「自社株の評価をしたいけれど、何から始めればいいか分からない」

「決算書だけで計算できるの?他に必要な書類は?」

非上場企業の株価算定は、税理士でも頭を悩ませるほど複雑です。

しかし、正しい準備と手順を踏めば、自社の株価が「高いのか安いのか」を把握することは可能です。

この記事では、自社株評価を始めるための「準備(必要書類)」と、具体的な「計算事例」について、ステップバイステップで解説します。

ステップ1:評価に必要な「3つの神器」を揃える

自社株評価を行うためには、通常の決算書だけでは不十分です。

以下の3種類のデータを揃えるところから始めましょう。

1. 直近3期分の決算書(BS/PL)

過去3年間の業績(利益・配当・純資産)の推移を見るために必要です。

特に「類似業種比準方式」では、直近だけでなく過去2年間の平均値を使うことがあるため、3期分あると確実です。

2. 税務申告書(別表)

会計上の利益と、税務上の所得は異なります。

自社株評価では「税務上の数字(別表4や別表5など)」を使うため、法人税申告書一式が必要です。

3. 資産の「時価」がわかる資料

これが最も重要で、かつ大変な部分です。

貸借対照表(BS)に載っている資産を、すべて「相続税評価額(時価)」に置き換える必要があります。

- 土地・建物:固定資産税評価証明書、路線価図

- 有価証券:保有株の株価データ、投資信託の残高証明書

- 保険:生命保険の解約返戻金明細書

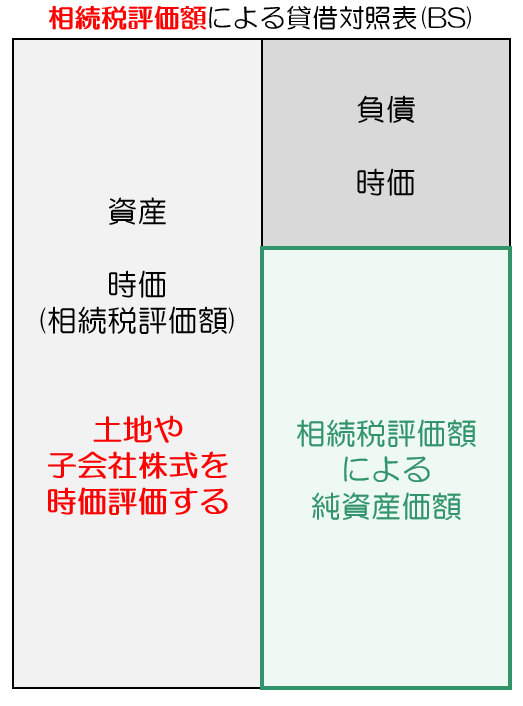

ステップ2:「時価BS」を作成する

資料が揃ったら、帳簿上のBS(簿価)を、相続税評価上のBS(時価)に修正します。

この作業により、会社の「含み益(隠れた資産価値)」をあぶり出します。

修正のポイント

- 土地:買った値段(簿価)ではなく、路線価などで計算した評価額に置き換える。

- 保険:簿価(ゼロの場合も多い)ではなく、解約返戻金の額に置き換える。

- 含み益控除:資産の含み益に対し、将来かかる法人税(約37%)をマイナスする。

こうして完成した「時価純資産」が、純資産価額方式のベースとなります

自社株式(非上場株式)評価の方法

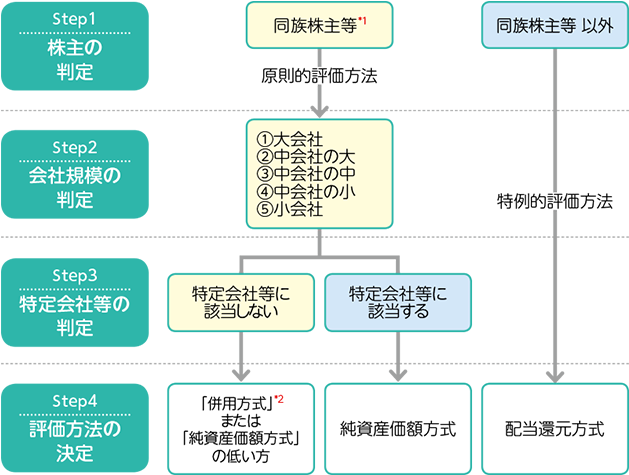

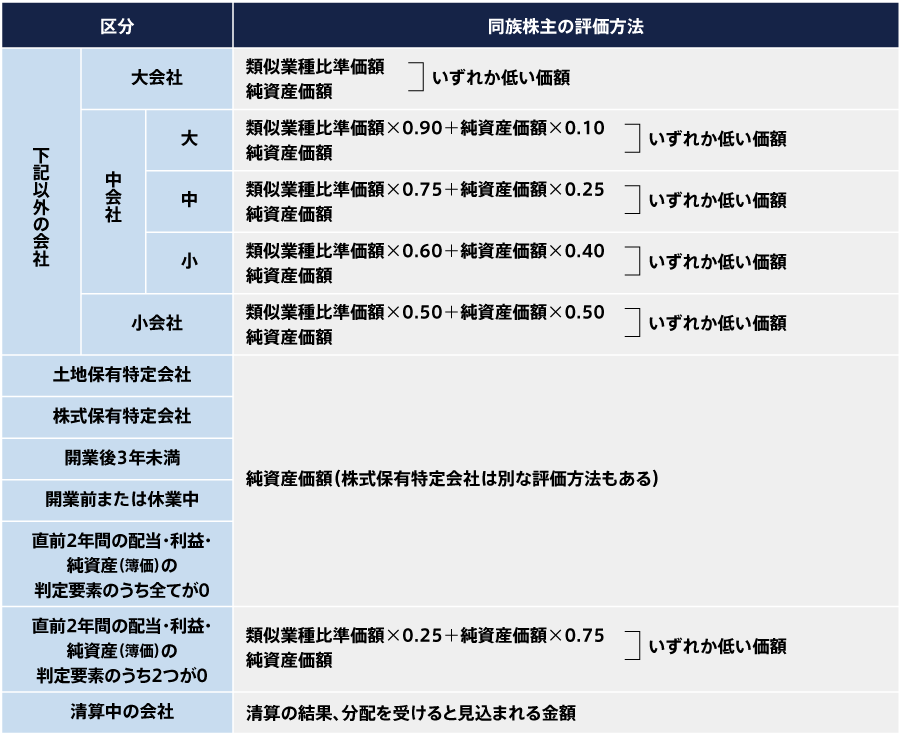

自社株式の評価方法は以下の5種類あります。自社がどの方式に当たるかを判断して計算します。

【原則的評価方式】 原則的評価方式は、会社を支配できる一族(以下、「同族株主等」という)の場合に使用します。

- 類似業種比準方式

- 純資産価格方式

- 併用方式

- 株式等分離方式(S1+S2)

【特例的評価方式】 特例的評価方式は、会社を支配することのできない一族(以下、「同族株主等以外」という)の場合に使用します。

- 配当還元方式

評価方法の流れ

※1:同族株主等であっても、一定の条件かつ取得後の議決権割合が5%未満などの株主は配当還元方式で評価します(役員を除く)。

※2:類似業種比準価額方式と純資産価額方式を会社の規模に応じて併用する方式です。

会社規模と特定会社等の判定のまとめ

「同族株主等」

「同族株主等以外」

配当還元方式により株式を評価します。

ステップ3:計算事例(S1+S2方式を含む)

ここでは、少し複雑な「株式等保有特定会社(資産管理会社)」の評価事例を見てみましょう。

原則的な「純資産価額方式」と、特例的な「S1+S2方式」を比較します。

【モデルケース:大会社】

総資産:10億円(うち株式9億円、その他1億円)

負債:3億円

帳簿純資産:1億円

※株式に多額の含み益がある状態

パターンA:純資産価額方式(原則)

会社を解散したと仮定して計算します。

- 時価純資産 = 10億円(資産)- 3億円(負債)- 法人税等控除 = 約4.8億円

これがそのまま株価の総額になります。

パターンB:S1+S2方式(特例)

会社を「事業部分(S1)」と「株式部分(S2)」に分けて計算します。

- S1(事業部分):株式以外の資産(1億円)と負債(3億円)で計算。

→ 債務超過のため評価額ゼロ - S2(株式部分):株式(9億円)のみで計算。

→ 約3.4億円

合計:0円 + 3.4億円 = 3.4億円

結論:どっちが得?

パターンA(4.8億円)よりも、パターンB(3.4億円)の方が、約1.4億円も評価額が低くなります。

このように、評価方式の選択一つで、相続税対象額が億単位で変わることがあります。

「自分の会社」を計算するには?

「事例はわかったけど、自社の数字で計算するのは難しそう…」

「時価BSを作るのが面倒だ」

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

複雑な計算をすべて自動化

『簡単相続ナビ』なら、専門知識がなくても精度の高い自社株評価が可能です。

- 【時価BS作成機能】

固定資産税評価額などを入力するだけで、自動的に「時価純資産」を算出します。 - 【有利判定シミュレーション】

「純資産方式」と「S1+S2方式」の比較など、最も株価が安くなる方法を自動判定します。 - 【AI相談】

「保険の評価額はどこを見ればいい?」「別表の読み方は?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:準備さえできれば、株価は見える

自社株評価で最も大変なのは「計算」ではなく「準備(時価の把握)」です。

必要な書類さえ揃えば、あとはツールの力を借りて、誰でも株価をシミュレーションできます。

まずは『簡単相続ナビ』で、自社の「真の価値」を確認することから始めてみませんか?

準備はOK?さっそく株価を計算!

時価BS作成と有利判定を体験。

AI「そうぞくん」が評価実務をサポートします。

コメント