第1章 序論:相続税の社会的意義と本レポートの目的

相続税は、個人の死亡を契機として発生する富の移転に対して課される国税であり、現代社会において「富の再分配」という極めて重要な経済的・社会的機能を担っています。一人の人間が生涯をかけて蓄積した財産が、次の世代へと継承される際、その一部を社会全体の共有財産として還元するシステムは、機会の平等を担保し、特定の家系への過度な富の集中を抑制する役割を果たしています。

しかし、多くの納税者にとって、相続税は「難解」で「恐怖」の対象として認識されがちです。「自宅を売らなければならないのではないか」「手続きが複雑すぎて手に負えないのではないか」といった漠然とした不安は、制度の全体像(ビッグピクチャー)が見えていないことに起因します。本レポートは、細かな税額計算の技術論に入る前に、相続税という制度がどのような哲学に基づき、どのような構造を持っているのかを包括的かつ詳細に解説することを目的としています。

特に、本稿では「課税される財産」と「課税されない財産」の境界線、そしてすべての納税者に適用される「基礎控除」という安全弁のメカニズムに焦点を当てます。これらの知識は、単なる節税テクニックではなく、家族の生活を守り、円滑な資産承継を実現するための教養として必須のものです。提供された資料に基づき、専門的な視点から相続税の全貌を解き明かします。

第2章 相続税の「入り口」と「壁」:基礎控除のメカニズム

相続税を理解する上で最も根幹となる概念が「基礎控除」です。これは、国が定めた「課税の最低ライン」であり、遺産総額がこのラインを超えない限り、相続税は発生せず、税務署への申告義務も生じません。

2.1 基礎控除の定義と計算構造

基礎控除とは、相続財産の総額から無条件に差し引くことができる金額のことを指します。この控除額は固定されたものではなく、残された家族の構成(法定相続人の数)によって変動する仕組みが採用されています。これは、扶養すべき遺族が多い場合、その生活保障のために多くの資産を残す必要があるという、税制上の配慮に基づくものです。

現在の税制における基礎控除額の算出式は以下の通りです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

この数式が示唆するのは、法定相続人が1人増えるごとに、非課税枠が600万円ずつ拡張されるという事実です。例えば、相続人が3人の場合、定数である3,000万円に、変動数である1,800万円(600万円×3)が加算され、合計4,800万円が基礎控除額となります。この金額までは、どれだけ遺産があっても税金はかかりません。

2.2 法定相続人数と基礎控除額の相関関係

法定相続人の数が増加するにつれて、基礎控除額(課税されないボーダーライン)がどのように推移するかを以下の表にまとめます。この表は、相続税対策が必要か否かを判断する最初のリトマス試験紙となります。

| 法定相続人の数 | 計算式 | 基礎控除額(非課税枠) |

|---|---|---|

| 1人 | 3,000万円 + (600万円 × 1) | 3,600万円 |

| 2人 | 3,000万円 + (600万円 × 2) | 4,200万円 |

| 3人 | 3,000万円 + (600万円 × 3) | 4,800万円 |

| 4人 | 3,000万円 + (600万円 × 4) | 5,400万円 |

| 5人 | 3,000万円 + (600万円 × 5) | 6,000万円 |

| 6人 | 3,000万円 + (600万円 × 6) | 6,600万円 |

このデータが示す通り、法定相続人が増えるごとに600万円ずつ控除額が加算されます。例えば、配偶者と子供2人の計3人が相続人の場合、遺産総額が4,800万円以下であれば相続税は発生しません。しかし、都市部に自宅を所有し、退職金や預貯金がある場合、この4,800万円というラインは決して高いハードルではありません。基礎控除額を超えた部分に対してのみ課税されるため、まずは自身の資産総額とこのラインを比較することが重要です。

2.3 法定相続人の範囲と数え方の厳格なルール

基礎控除額を決定する「法定相続人の数」には、民法上の相続権とは異なる独自のカウントルールが存在します。税額計算における公平性を保つため、以下の点に注意が必要です。

- 配偶者の地位: 被相続人の配偶者は、常に法定相続人となります。

- 血族相続人の順位:

- 第一順位:子(直系卑属)

- 第二順位:父母(直系尊属)

- 第三順位:兄弟姉妹(傍系卑属)

- 相続放棄の影響: 相続放棄があった場合でも、基礎控除額の計算上は「その放棄がなかったもの」として法定相続人の数に含めます。これは、相続放棄を利用して法定相続人の数を意図的に操作し、基礎控除額を変動させることを防ぐためです。

- 養子の数の制限: 養子縁組によって法定相続人を増やし、基礎控除額を不当に引き上げる節税策を防止するため、計算に含めることができる養子の数には制限があります。

- 被相続人に実子がいる場合:養子は1人まで

- 被相続人に実子がいない場合:養子は2人まで

- 代襲相続: 相続人となるべき子が被相続人より先に死亡している場合、その子(孫)が代わって相続人となります。代襲相続人は法定相続人の数に含まれます。

- 相続欠格・廃除: 相続欠格や廃除によって相続権を失った人は、法定相続人の数には含まれません。

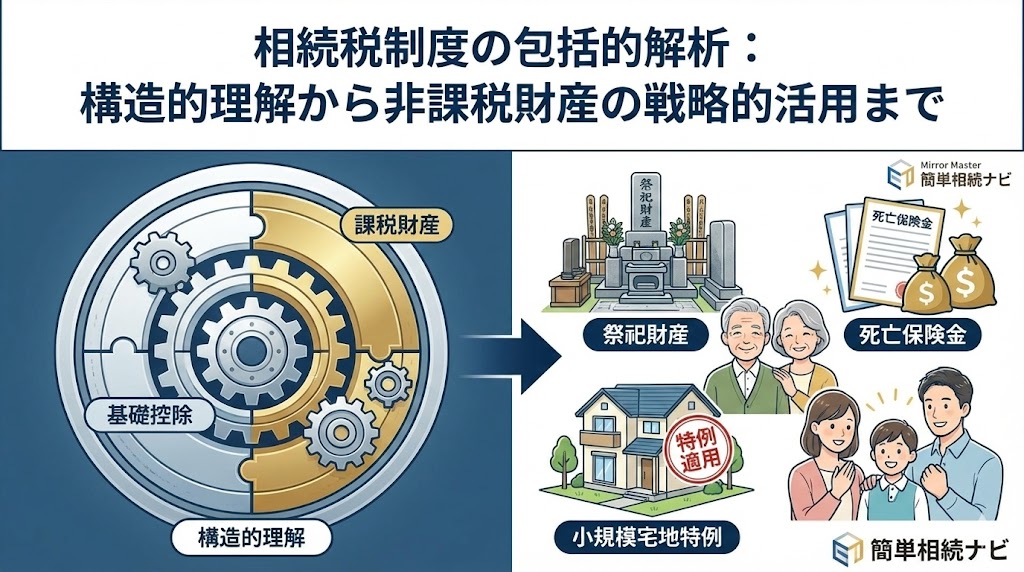

第3章 「課税されない財産」の領域:非課税財産の活用と限界

相続税法は、すべての財産に無差別に課税するわけではありません。国民感情、宗教的慣習、社会政策的な配慮から、特定の財産については「非課税」とする規定を設けています。これらを正しく理解し活用することは、合法的な節税対策の基本となります。

3.1 祭祀財産:精神的支柱への非課税

日本の相続税法において、祖先を祀るための財産(祭祀財産)は、原則として非課税とされています。これは、これらの財産が換金目的ではなく、精神的な継承のために存在するという考えに基づくものです。

- 非課税対象: 墓地、墓石、仏壇、仏具、神棚など、日常礼拝の対象となっているものが該当します。

- 課税対象となる例外(グレーゾーン): ここで重要なのは、「仏具なら何でも非課税」というわけではない点です。骨とう的価値があるものや、投資対象となるもの、商品として所有しているものは相続税がかかります。

- 金の仏具のリスク: 例えば、純金製の仏像や高価な宝石を用いた仏具などは、形式的には祭祀財産であっても、実質的には「換金性の高い投資資産」とみなされ、課税対象となる可能性があります。税務署は「日常礼拝の用に供されているか」「過度に高額でないか」を総合的に判断します。

戦略的インサイト:生前購入の有効性 この非課税規定を活用する有効な手段として、生前にお墓や仏壇を購入しておくことが挙げられます。被相続人が亡くなってから遺族が現金(遺産)でお墓を購入しても、その原資となる現金には相続税がかかります。しかし、生前に現金をお墓(祭祀財産)に変えておけば、その資産価値は相続財産から除外され、結果として相続税の負担を減らすことができます。

3.2 公益事業用財産と寄付による社会還元

公益を目的とする事業に使われる財産や、社会への寄付も非課税の対象となります。

- 公益事業用財産: 宗教、慈善、学術など、公益を目的とする事業を行う者が取得し、その事業の用に使用する財産は非課税です。ただし、これは「営利目的」や「個人的な趣味」の範囲では認められず、広く公的な利益に資することが条件となります。

- 2年ルール: 相続開始から2年が経過した時点で、その財産が公益目的の事業に使われていない場合、遡って相続税の課税対象となります。この規定は、非課税措置の悪用を防ぐためのものです。

- 国や地方公共団体への寄付: 相続した財産を国、地方公共団体、特定の公益法人(認定NPO法人など)に寄付した場合、その寄付分は非課税となります。

- 特定の公益信託への支出: 宗教、慈善、学術その他公益を目的とする事業のために活用される信託の信託財産とするための金銭の支出も、非課税の対象となります。

3.3 心身障害者扶養共済制度の給付金

社会福祉的な観点から、障害のある家族を支えるための制度も非課税とされています。

- 給付金受給権の非課税: 地方公共団体が実施する「心身障害者扶養共済制度」に基づいて支給される給付金を受け取る権利は、相続税の課税対象外です。

- 制度の趣旨: この制度は、保護者が亡くなった後に残された障害のある方の生活を保障するためのものであり、その給付金に税を課すことは福祉の理念に反するという判断に基づいています。

第4章 「みなし相続財産」の構造:経済的実質への課税

民法上は「相続財産」ではないものの、被相続人の死亡を原因として取得する財産は、経済的な実質において相続財産と同じであるとみなされ、相続税の課税対象となります。これを「みなし相続財産」と呼びます。

4.1 死亡保険金:家族を守るための非課税枠

被相続人が亡くなったことによって支払われる生命保険金(死亡保険金)は、受取人固有の財産ですが、税務上はみなし相続財産となります。しかし、遺族の生活保障という側面が強いため、強力な非課税枠が設けられています。

- 非課税限度額:500万円×法定相続人の数この金額までは、受け取った保険金に相続税がかかりません。

- 節税効果のシミュレーション: 法定相続人が2人の場合、1,000万円(500万円×2)までが非課税となります。現金で1,000万円を持っていると全額が課税対象になりますが、これを生命保険金という形で受け取れば、評価額をゼロにできる可能性があります。この「資産の組み替え」は、相続税対策の基本の一つです。

4.2 死亡退職金と弔慰金:功労への対価

被相続人の死亡に伴って勤務先から支給される退職金(死亡退職金)や功労金も、みなし相続財産として扱われます。

- 非課税限度額: 生命保険金と同様に、「500万円 × 法定相続人の数」の非課税枠があります。

- ダブル非課税枠の活用: 重要なポイントは、この死亡退職金の非課税枠と、前述の生命保険金の非課税枠は「別枠」であるということです。つまり、法定相続人が2人の場合、保険金で1,000万円、退職金で1,000万円、合計2,000万円までを非課税にできる可能性があります。

- 弔慰金の扱い: 退職金とは別に「弔慰金」が支払われる場合があります。弔慰金は「故人の霊を弔うための金銭」であり、社会通念上相当と認められる金額であれば相続税の対象にはなりません。しかし、名目が弔慰金であっても実質が退職金である場合や、金額が過大である場合は、課税対象となるリスクがあります。

4.3 年金受給権の取り扱い:私的年金と公的年金の違い

年金に関連する権利も相続税の対象になる場合がありますが、その種類によって扱いが明確に異なります。

- 個人年金保険: 民間の保険会社で契約していた個人年金などは、年金の受給権そのものが相続財産とみなされ、課税対象となるケースが一般的です。契約者・被保険者・受取人の組み合わせによっては、贈与税や所得税の対象になる場合もあるため、契約内容の確認が必要です。

- 未支給年金(公的年金): 国民年金や厚生年金などの公的年金において、本人が亡くなった後に遺族が受け取る「未支給年金」は、相続税の対象ではありません。これは、遺族自身の「一時所得」として扱われ、所得税の課税対象となる可能性があります。この区分けは誤りやすいため注意が必要です。

第5章 土地評価の特例措置:「小規模宅地等の特例」による劇的な減額

日本の家計資産において最大のウェイトを占めるのが「土地(不動産)」です。土地の評価額がそのまま課税されると、納税のために生活基盤である自宅を売却せざるを得ない事態になりかねません。これを防ぐための切り札が「小規模宅地等の特例」です。

5.1 特例の概要と減額効果

この特例は、被相続人が居住用や事業用に使っていた土地について、一定の面積まで評価額を大幅に減額する制度です。

| 宅地の利用区分 | 限度面積 | 減額割合 | 主な適用要件の概要 |

|---|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80%減額 | 配偶者や同居親族が相続し、居住を継続する場合など |

| 特定事業用宅地等 | 400㎡ | 80%減額 | 親族が事業を引き継ぎ、継続する場合(貸付事業を除く) |

| 貸付事業用宅地等 | 200㎡ | 50%減額 | アパート経営などの敷地として利用されている場合 |

5.2 80%減額のインパクト

「評価額が80%減額される」という効果は絶大です。 例えば、評価額5,000万円の自宅敷地(330㎡以下)があるとします。通常であれば5,000万円が課税価格に含まれますが、この特例(特定居住用宅地等)が適用できれば、評価額はわずか1,000万円(20%)として計算されます。

この4,000万円の圧縮効果により、遺産総額が基礎控除の範囲内に収まり、相続税がゼロになるケースも少なくありません。ただし、この特例を受けるためには「配偶者」や「同居親族」であること、申告期限まで所有・居住を継続することなど、厳格な要件を満たす必要があり、必ず相続税の申告書を提出しなければなりません(「税金がゼロになるから申告しなくて良い」という制度ではありません)。

第6章 その他の税額控除:個別の事情への配慮

基礎控除や非課税財産の規定に加え、相続人個別の事情に応じて税額を減額する制度が設けられています。これらを漏れなく適用することで、税負担を適正化することができます。

6.1 障害者控除

相続人が障害者である場合、その生活を支援するために相続税額から一定額を差し引くことができます。

- 控除額の計算:

- 一般障害者の場合:(85歳 - 相続時の年齢) × 10万円

- 特別障害者の場合:(85歳 - 相続時の年齢) × 20万円

- この控除は、障害を持つ相続人が満85歳になるまでの年数分を税額から直接控除する強力な制度です。

6.2 相次相続控除(そうじそうぞくこうじょ)

短い期間に相続が連続して発生した場合(例えば、父が亡くなり、その数年後に母が亡くなるなど)、同じ財産に対して二重に相続税がかかることになります。この負担を軽減するための制度が「相次相続控除」です。

- 適用条件: 今回の相続開始前10年以内に発生した相続で、被相続人が相続税を課されていた場合。

- 控除内容: 前回の相続で課税された相続税額のうち、経過年数に応じた一定額(1年につき10%逓減した金額)を今回の相続税額から控除します。これにより、短期間での資産の目減りを防ぎます。

第7章 申告と納税の実務:期限と猶予制度

相続税の仕組みを理解した後は、実際の手続きのスケジュールを把握する必要があります。

7.1 申告と納税の期限

相続税の申告および納税は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行わなければなりません。この期間は意外に短く、財産の調査、評価、遺産分割協議の成立、申告書の作成までを完了させる必要があります。期限を過ぎると、延滞税や無申告加算税などのペナルティが課される可能性があります。

7.2 納税猶予制度

特定の資産(農地や非上場株式など)については、相続税を一時に納付することが困難であったり、事業継続に支障をきたしたりする場合があるため、納税を猶予する制度があります。

- 幼稚園などの事業承継: 例えば、幼稚園の事業に使われていた土地や建物を相続する場合、一定の要件を満たせば納税が猶予されます。

- 要件①:被相続人が死亡の日まで事業を行っていたこと。

- 要件②:相続人が申告期限までに事業を引き継ぎ、その後も継続して行うこと。

- 注意点として、これは「免除」ではなくあくまで「猶予(保留)」です。事業を廃止したり、資産を売却したりした場合には、猶予されていた税額に利子税を加えて納付する必要があります。

第8章 結論と戦略的提言:専門家との連携

相続税は、単に「遺産の一部を国に納める」という単純な手続きではありません。「基礎控除」による足切り、「祭祀財産」や「生命保険」による非課税枠の活用、「小規模宅地等の特例」による評価減、そして「障害者控除」などの税額控除という、幾重ものフィルターを通した結果として納税額が決定されます。

8.1 全体像からのアクションプラン

- 現状把握: まずは法定相続人の数を確認し、基礎控除額(3,000万+600万×人数)を算出してください。これが全ての出発点です。

- 資産の棚卸し: 不動産、預貯金、有価証券、保険などの資産を洗い出し、概算の評価額が基礎控除を超えるかを確認します。

- 非課税枠の活用: 預貯金が多額にある場合は、それを生命保険やお墓などの非課税財産に組み替えることを検討します。

- 特例の適用確認: 自宅の土地について、小規模宅地等の特例が使える要件(同居など)を満たしているかを確認します。

8.2 専門家の役割

相続税の申告においては、財産の「評価」と特例の「適用判断」が鍵を握ります。特にお墓の骨とう的価値の判定や、公益事業用財産の要件、小規模宅地等の特例の適用可否などは、自己判断が難しく、誤った判断は税務調査のリスクを招きます。

不安な場合や、具体的な対策を講じる段階では、相続専門の税理士に相談することが推奨されます。彼らの知見を活用することで、適正な評価による節税と、円満な遺産分割、そして将来の税務リスクの回避を同時に実現することが可能となります。相続税対策は、早めの準備こそが最大の効果を生む鍵となります。

相続税計算シミュレータ『簡単相続ナビ』

『簡単相続ナビ』とは、相続対策を行いながら、相続税の計算を簡単に実現可能な相続税計算シミュレーションシステムです。

相続発生版

相続税計算に必要な各種控除機能や生前贈与財産を計算する機能を提供します。

二次相続や相次相続、遺産分割機能が提供されます。

終活対策版

相続税計算に必要不可欠な不動産等の資産価値や最適贈与額計算する機能を提供します。

この製品は相続発生版の機能を含んでおります。

人生総括版

人生設計が可能なライフプラン機能が搭載された資産管理機能を提供します。

この製品は相続発生版、終活対策版の機能を含んでおります。

コメント