相続手続きは複雑です。やらなければならないことがとても多く、書類もたくさん集めなければなりません。

しかも期限が設定されているものがほとんどなので、注意が必要です。

知らずに期限を過ぎるとできなくなってしまう手続きもありますし、ペナルティーが科される可能性もあります。

今回は、相続において必要な手続きを時系列でまとめました。相続人の立場になり、これから各種の手続きを進めていかなければならない方は参考にしてください。

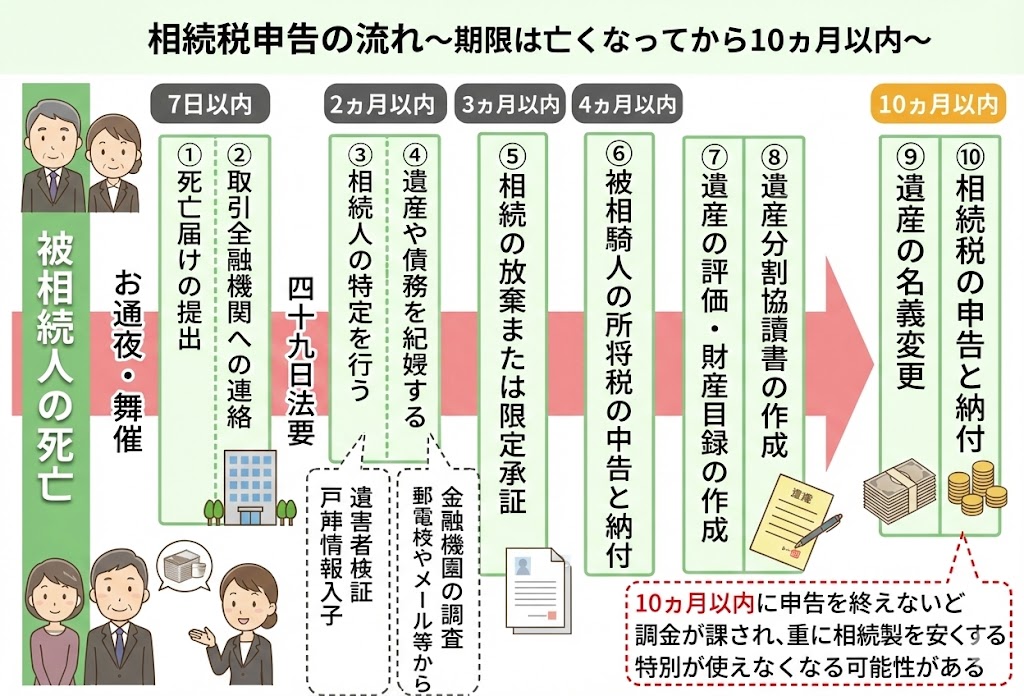

【早見表】相続手続きの期限・スケジュール一覧

相続が発生した時の手続きのスケジュールは以下の様になります。

特に、故人が死亡してからの1か月は、やらなければいけないことが多いので、相続人同士で相談し協力しながら、一つ一つ片づけて下さい。

必ず期限までに実施しなければならない事は、以下の内容ですので、覚えておいて下さい。

- 相続放棄をする場合には、3か月以内に家庭裁判所へ申し出る必要があります。

故人が莫大な借金を抱えていた場合に、3か月以内に相続放棄を申し出ないと相続することを承諾したことになってしまいます。 - 相続税の申告は、10ヶ月以内に税務署に申告して納税する必要があります。

相続税の申告の納税をしないと、2ケ月以内であれば年利7.3%、2ケ月超の場合は年利14.6%の延滞税が加算されます。

相続税の申告自体をしないと、最大、納付税額の40%の追徴課税が加算されてしまいます。

また、相続税の申告を税理士等に依頼する場合には、最低、相続税申告の3~4か月前までに依頼して下さい。

相続税申告期限直前に税理士へ依頼すると、通常料金の2~3倍の料金を請求されてしまいますのでお気を付け下さい。

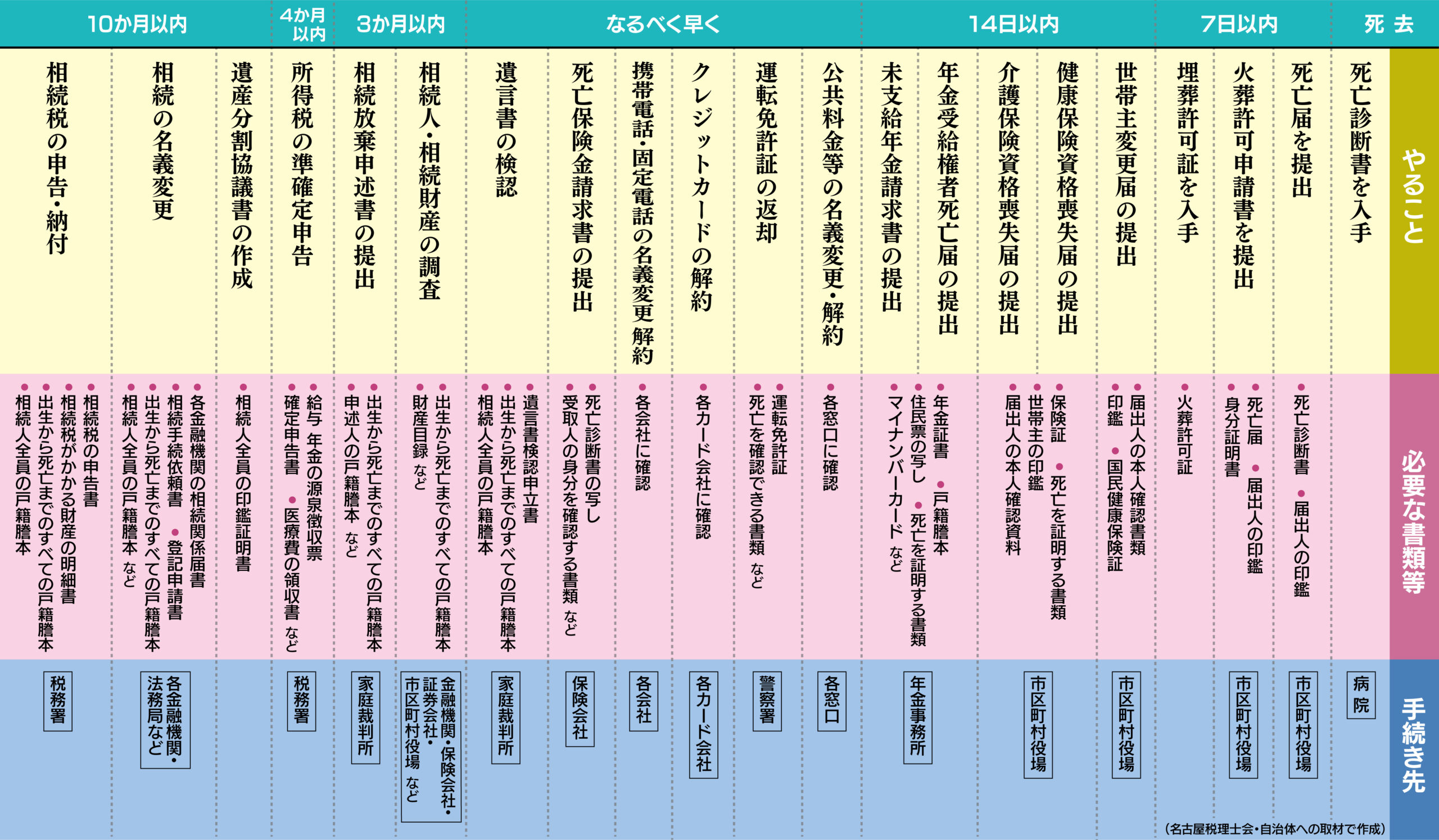

【7日以内】死亡直後に行う手続き(死亡届・火葬)

自宅でご家族が亡くなった場合、最初にやるべきことは「死亡診断書」を受け取ることです。死亡診断書がないと、火葬や納骨などの手続きができません。病院であれば臨終時に立ち会った医師に書いてもらえますが、自宅で死亡した際には医師に来てもらわなければならないため、その分手間がかかります。

死亡診断書の入手(病院・自宅での違い)

病院で死亡が確認されると、医師により死亡の宣告があり、その後死亡診断書が作成されます。

その後、病院を出て自宅、または葬儀会館など安置施設まで、故人を搬送し、通夜、葬儀・告別式の準備を行います。

一方、ご家族が自宅でお亡くなりになった場合には、手続きが少し異なります。

勝手に遺体を動かさずに、死亡を確認した後に、警察を呼ぶ必要があります。この時、警察が到着するまで亡くなった方を動かしてはいけません。

警察は、死亡を確認すると死体検案書を作成してくれます。

また、かかりつけ医がいる場合には、まずはかかりつけ医に連絡しましょう。

病院もしくは在宅医療で継続的に病気を診てもらっている場合は、まずはかかりつけ医に連絡しましょう。

故人がその担当医から24時間以内に診察・治療を受けており、持病によって亡くなったのであれば、臨終に立ち会わなくても死亡診断書を交付してもらえます。

たとえ生前の診察後24時間以上を経過していたとしても、担当医が自宅に来てくれて持病による死亡で間違いないと確認できたら、死亡診断書が発行されます。

死亡届の提出と火葬許可申請(7日以内)

死亡届と死亡診断書(死体検案書)はセットになっているので、死亡届の部分に必要事項を記入して市町村役場へ持参しましょう。

7日以内に死亡届を提出しない場合は、戸籍法によって3万円以下の過料を徴収されるので注意しましょう。

故人の死亡地または本籍地、届出人の所在地のいずれかの市区町村役場へ提出します。届け人は親族や同居人のほか、葬儀社など代理人でも構いません。

火葬や埋葬の許可申請書の提出も、同じく死亡後7日以内に提出しなければならないので、死亡届の提出と同時に手続きを行いましょう。無事に申請が終われば、火葬許可証が交付されます。

これがあれば火葬できるので、葬儀会社などと相談してお通夜や葬儀、火葬を済ませましょう。

葬儀の手配と親族への連絡

急なことであっても、葬儀社を手配し葬儀を依頼する必要があります。自宅での看取りを考えているのであれば、早い段階で葬儀社の候補を決めておくことをおすすめします。

また、血縁関係の近い親族に連絡します。遠方の親族には通夜、葬儀・告別式の日程が決まってから連絡を入れるようにしましょう。

【14日以内】役所・年金・保険の手続き

世帯主変更と健康保険の資格喪失

被相続人が住民票上の「世帯主」だった場合、役所で世帯主の変更届を出しましょう。

また、健康保険や介護保険も資格喪失の手続きが必要です。

国民健康保険は市町村役場、社会保険は加入している健康保険組合に連絡して書類を提出しましょう。

また社会保険の被保険者が死亡すると、扶養されていた人は健康保険組合から「埋葬料」というお金をもらえます。忘れずに申請しましょう。

年金受給停止の手続き(過払いに注意)

被相続人が年金を受け取っていた場合、受給停止をしなければなりません。

国民年金は死亡後14日以内、厚生年金は死亡後10日以内に年金事務所へ報告しましょう。

「受給権者死亡届」を提出すれば年金を止めてもらえます。もしも死亡を報告せずに年金を受け取ってしまったら、後で返還しなければなりません。「不正受給」とされる可能性もあるので、早めに書類を提出しましょう。

公共料金等の名義変更・解約

被相続人が公共料金の契約者だった場合、電力会社やガス会社へ連絡して名義変更しましょう。

電話で対応してもらえるケースが多数です。期限は特にありません。

【3カ月以内】相続放棄・限定承認(借金がある場合)

資産と負債の調査(相続財産調査)

相続人候補の立場になったら、早めに遺言書の有無を確認する必要があります。遺言書が存在する場合には、遺言内容に従って遺産相続しなければなりません。

遺言書は通常、自宅内に保管されているか法務局に預けられています。遺言書は公証役場で作成され、法務局の遺言書保管制度にて預けることが可能です。

遺言書は見付かったからといって直ぐに開封してはいけません。

遺言書が見つかったら、家庭裁判所で検認を受けた後開封する必要があります。検認を受けずに遺言書を開封するのは違法です。

なお、遺言書が存在する場合には、この遺言書の内容を確認する事で、初めて相続人が確定します。

相続人が確定したら、「被相続人の出生から死亡までの戸籍謄本(除籍謄本・改製原戸籍謄本)」と「相続人全員の現在の戸籍謄本」を取得します。また、金融機関への提出等で「原戸籍」が必要となる場合があるため、一緒に取得しておきましょう。

原戸籍とは

古い戸籍なのですが、原戸籍にしか記載がない事項があるため、相続手続きでは原戸籍謄本が必要になります。現在の戸籍と異なり、改製される前に除籍した人や認知した子、養子縁組、離婚などに関する事項が含まれており、相続手続きではかならず必要になります。

財産を把握するには、金融機関へ問い合わせて「残高証明書」を取得したり証券会社へ取引内容を照会したり、不動産・車などの各種資料を集めたりする地道な作業が必要です。

全ての財産についての大まかな把握が済んだら、遺産を相続するか否かを決定する必要があります。

庭裁判所への申述期限に注意

財産を洗い出し、その財産よりも負債の額が多い場合など、遺産を相続したくない場合は「相続放棄」しなければなりません。

また、資産は相続したいけれど負債は相続したくない場合「限定承認」をすればマイナスの相続を避けられます。

限定承認とは

相続によって得たプラスの財産を限度として、マイナスの財産も引き継ぐことをいいます。

まずプラスの財産を確定させるので、マイナスの財産のほうが少なければ手元に遺産が残ります。

マイナスの財産のほうが多い場合は、プラスの財産を限度としてマイナスの財産を相続するので、プラスマイナスゼロになる、というわけです。

これらの手続きをするには、相続の開始があったことを知った日の翌日から3ヶ月以内に家庭裁判所で「相続放棄(限定承認)の申述」をしなければなりません。3カ月を過ぎると借金を相続せざるを得なくなる可能性があるので、できるだけ早めに手続きをしましょう。

限定承認の場合、相続人が全員揃って手続きしないといけないので、相続放棄より手間がかかります。早めに準備して協力しながら家庭裁判所へ申述書と必要書類を提出してください。

【4カ月以内】亡くなった人の準確定申告

被相続人が事業を営んでいた場合などには、相続人が「準確定申告」をしなければなりません。準確定申告とは、相続人が被相続人に代わって行う確定申告です。

下記の場合、準確定申告をする必要があります。

- 被相続人が事業者であった

- 被相続人が2000万円を超える給与所得者であった

- 医療費の還付などを受けたい

準確定申告の期限は「相続開始を知ってから4カ月以内」なので、急ぎましょう。遅れると延滞税が加算される可能性もあります。

事業に関する資料などを参照して確定申告書を作成し、税務署へ提出すれば手続きが完了します。

【10カ月以内】相続税申告

遺産分割協議の完了と協議書の作成

遺産分割協議には期限がありません。ただし相続税の申告と納税の期限もあるので、相続開始後10カ月以内に終える必要があります。相続人が話し合って合意できたら遺産分割協議書を作成する必要があります。

遺産分割協議は、相続の中でも最大の難関となります。相続人が1人なら問題無いのですが、2人、3人と増えるとその難易度は急激に増します。

普段仲の良い兄弟であっても、お金が絡むと揉めるものです。また、相続は現金や預貯金だけではありません。特に不動産がある場合には、均等に分ける事は非常に難しくなるので、お互いに納得するまで協議する必要があります。

また、相続する財産の内容により相続税の金額も変ってくるため、皆が納得する財産分割をするには、税理士等の専門家を事前に契約して何回も相続税の計算を実施して調整するのが一般的です。専門家を交えた調整には最低でも3ヶ月は必要だと言われています。特に申告期限直前に税理士に頼むと割増料金として非常に高額を請求されます。

相続の期限は相続開始後10ヶ月なので早い内から協議を進めるべきです。

相続税の申告・納税(延滞税のペナルティ)

遺産分割協議書ができあがったら、それを使って不動産や株式の名義変更、預貯金の払い戻しなどの手続きを進めてください。

遺産の額が基礎控除を超えていれば、相続税の申告と納税をしなければなりません。また、特例等を使用して基礎控除額を超えない場合であっても、相続税の申告はしておいた方が安心です。(特例等を使用して相続税を支払わなくても良くなった場合でも税務調査が入った場合に、その特例を使用して相続税を下げた事を証明できなければいけません。)

なお、申告も納税も「相続開始後10カ月以内」が期限です。過ぎると延滞税がかかったり税務署から督促されたりするので、遅れないようにしましょう。

相続税の申告納税は、遺産分割協議が済んでいなくても行う必要があります。

その場合、とりあえず「法定相続分」によって申告を済ませ、後に遺産分割協議ができたときに「更正請求」を行って払いすぎた分の還付を受けたり、修正申告して不足分を支払ったりします。

『簡単相続ナビ』で10ヶ月の壁を乗り越える

遺産分割協議において『簡単相続ナビ』は強い味方になります。誰がどの財産を取得する予定なのかを明確にして、相続シミュレーションを実施する事で、瞬時にお互いの相続財産の割合を均等に振り分けることが可能なため、相続人間での不釣り合いが発生しない様に即座に調整する事が可能となります。

『簡単相続ナビ』は遺産分割協議のその場で皆が納得する財産分割を実現できるため、相続人の間での調整作業や高額な税理士報酬が削減されるため、短時間で遺産分割協議を終えることが可能となります。

税理士に頼むと時間と費用がかかるが、10ヶ月という期限は待ってくれない。自分で素早く計算・対策するには『簡単相続ナビ』が最適です。

相続税の申告を税理士等に依頼する場合には、最低、相続税申告の3~4か月前までに依頼する必要があります。

相続税申告期限直前に税理士へ依頼すると、通常料金の2~3倍の料金を請求されてしまいます。

『簡単相続ナビ』なら今すぐ、自宅で、自分たちだけで納得いくまで分割案を試すことが可能です。

【1年~3年以内】遺留分・登記・保険金請求

遺留分侵害額請求(1年以内)

不公平な遺言書がのこされていたり贈与が行われたりして相続人の「遺留分」を侵害されたら、侵害された相続人は「遺留分侵害額請求」によってお金を取り戻せます。

遺留分侵害額請求は「相続開始と遺留分侵害の事実を知ってから1年以内」に行わなければなりません。不公平な遺言書や生前贈与の事実を知り、遺留分を返還してほしいなら早めに対応しましょう。

請求時には「内容証明郵便」で「遺留分侵害額請求書」を作成して遺留分の侵害者(遺贈や贈与を受けた人)へ送付しましょう。

【重要】2024年開始!相続登記の義務化(3年以内)ー違反は10万円以下の過料

2024年4月より、相続で不動産を取得した場合は、所有権を取得したことを知った日から3年以内に相続登記の申請が必要です。正当な理由なく申請を怠った場合、10万円以下の過料が科されるため注意が必要です。

※2024年4月1日より前に相続した不動産も対象ですが、この場合は2027年3月末が登記期限となります。

また、2026年4月1日からは、所有者の住所や氏名などの変更登記も義務化されます。

死亡保険金の請求(3年以内)

被相続人が生命保険に加入していた場合、残された人は死亡保険金を受け取れる可能性があります。

死亡保険金の請求期限は「死亡後3年以内」となっていて、期限を過ぎると高額な保険金であっても一切受け取れなくなります。

被保険者が死亡したら、早めに生命保険会社へ連絡を入れて保険金の請求をしましょう。

まとめ:期限管理と話し合いが相続成功の鍵

家族がお亡くなりになると非常に悲しいものです。しかし、いつ迄も悲しんでばかりも居られません。

お亡くなりになった人の冥福を祈りながら、残して頂いた財産をしっかり守っていかなければなりません。

葬儀の手配、親族への連絡、遺産分割協議等を進めていくために、『簡単相続ナビ』をご活用下さい。

相続税計算シミュレータ『簡単相続ナビ』

『簡単相続ナビ』とは、相続対策を行いながら、相続税の計算を簡単に実現可能な相続税計算シミュレーションシステムです。

相続発生版

相続税計算に必要な各種控除機能や生前贈与財産を計算する機能を提供します。

二次相続や相次相続、遺産分割機能が提供されます。

終活対策版

相続税計算に必要不可欠な不動産等の資産価値や最適贈与額計算する機能を提供します。

この製品は相続発生版の機能を含んでおります。

人生総括版

人生設計が可能なライフプラン機能が搭載された資産管理機能を提供します。

この製品は相続発生版、終活対策版の機能を含んでおります。

コメント