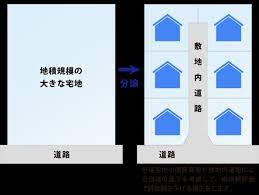

1. 「地積規模の大きな宅地の評価」とは?

「地積規模の大きな宅地の評価」とは、面積が著しく広い宅地について、その利用価値の低下(開発道路の開設が必要など、潰れ地が生じることによる減価)を評価額に反映させる制度です。

かつては「広大地の評価」という制度がありましたが、適用要件が曖昧で、「マンション適地」かどうかの判断を巡り税務署とのトラブルが多発していました。そこで2018年1月1日以降、より要件を形式的・定量的に明確化した新制度として「地積規模の大きな宅地の評価」が導入されました。

ポイント:

- 明確な基準: 面積や容積率などの数値基準で判定します。

- 適用範囲の拡大: 旧制度では適用外だった「マンション敷地」も対象となりました。

2. 適用要件:あなたの土地は対象?3つのチェックポイント

この制度を適用するためには、以下の要件をすべて満たす必要があります。どれか一つでも欠けると適用できないため、正確な確認が必要です。

① 地積(面積)の要件

土地の所在地によって、必要な最低面積が異なります。

| 地域区分 | 最低地積要件 | 該当エリアの目安 |

|---|---|---|

| 三大都市圏 | 500㎡以上 | 首都圏、近畿圏、中部圏の特定エリア |

| 三大都市圏以外の地域 | 1,000㎡以上 | 上記以外の地方都市など |

※「三大都市圏」とは、具体的には首都圏整備法、近畿圏整備法、中部圏開発整備法で定められた既成市街地や近郊整備地帯などを指します。『簡単相続ナビ』の資産評価ガイドでは、郵便番号からご自身の土地がどのエリアに該当するかを確認する手助けとなります。

② 都市計画・地区区分の要件

土地がどのような用途地域にあるかも重要です。原則として、開発が想定される地域である必要があります。

- 路線価地域の場合:

- 「普通住宅地区」または「普通商業・併用住宅地区」に所在すること。

- ※「ビル街地区」や「高度商業地区」などは対象外です。これらは高層建築が可能で、土地が広いことがメリットになるためです。

- 倍率地域の場合:

- 大規模工場用地ではないこと。

- 市街化調整区域の場合:

- 原則として対象外ですが、都市計画法第34条第10号または第11号に基づき宅地開発が可能な区域であれば、対象となる可能性があります。

③ 容積率の要件

指定容積率(延べ床面積の敷地面積に対する割合)が高すぎる地域は対象外です。

- 指定容積率が400%(東京23区内は300%)未満であること。

容積率が高い地域は、高層マンションなどの建設に適しており、土地を分割せずに一体利用する方が価値が高いため、評価減の対象にはなりません。

3. 計算方法:どれくらい安くなるのか

本制度を適用する場合、土地の評価額は以下の算式で求めます。

評価額=(路線価×各種補正率)×規模格差補正率×地積

ここで最も重要なのが**「規模格差補正率」**です。 この補正率は、以下の計算式に基づきます(国税庁の定める表を参照)。

規模格差補正率=A×0.8(A×B)+C

(ここでAは地積、BとCは地域ごとに定められた係数)

直感的な理解: 土地が広ければ広いほど、この補正率は小さくなります(つまり、評価額が下がります)。一般的な宅地評価に比べ、約20%〜30%程度評価額が下がるケースも珍しくありません。

規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます。)。

上記算式中の「 」および「

」および「 」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

(1) 三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

500 以上 以上1,000 未満 | 0.95 | 25 |

| 1,000以上 3,000 未満 | 0.90 | 75 |

| 3,000以上 5,000 未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

(2) 三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| B | C | |

| 1,000以上 3,000 未満 | 0.90 | 100 |

| 3,000以上 5,000 未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

三大都市圏とは、

関東エリア

- 東京都の特別区全域を始めとした多くの市町村

- 埼玉県、千葉県、神奈川県の多くの地域、茨城県の一部の市町村

関西エリア

- 大阪府の多くの市町村、京都府、兵庫県、奈良県の一部の市町村

東海エリア

愛知県の多くの市町村、三重県の一部の市町村

4.地積規模の大きな宅地の評価例

指定容積率の異なる2以上の地域にわたる場合の容積率の判定

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、その宅地の容積率はどのように判定するのでしょうか。

【回答】

評価対象となる宅地が指定容積率(建築基準法第52条第1項)の異なる2以上の地域にわたる場合には、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。

《例》

次の図のような宅地(地積1,400![]() 、三大都市圏以外の地域に所在)の指定容積率は、

、三大都市圏以外の地域に所在)の指定容積率は、

となります。

計算例①(一般的な宅地の場合)

次の図のような宅地(地積750![]() 、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 規模格差補正率の計算(小数点以下第2位未満切捨て)

- 評価額

計算例②(用途地域が工業専用地域とそれ以外の地域にわたる場合)

次の図のような宅地(地積4,000![]() 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(用途地域以外の地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(用途地域以外の地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 用途地域の判定

評価対象となる宅地が2以上の用途地域にわたる場合には、その宅地の全部がその宅地の過半の属する用途地域に所在するものと判定します。

上図の宅地については、敷地の過半(3,000)が工業地域に属していることから、その宅地の全部が工業地域内に所在するものと判定します。

したがって、上図の宅地は、その全部が「地積規模の大きな宅地の評価」の適用対象となります。 - 規模格差補正率の計算(小数点以下第2位未満切捨て)

- 評価額

計算例③(指定容積率の異なる2以上の地域にわたる場合)

次の図のような宅地(地積1,400![]() 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(容積率以外の地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(容積率以外の地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 容積率の判定

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。

したがって、上図の宅地の指定容積率は、

となり、容積率が400%未満となるため、その宅地の全部が「地積規模の大きな宅地の評価」の適用対象となります。 - 規模格差補正率(小数点以下第2位未満切捨て)

- 評価額

計算例④(正面路線が2以上の地区にわたる場合)

次の図のような宅地(地積1,500![]() 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地区以外の地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地区以外の地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 地区の判定

評価対象となる宅地の接する正面路線が2以上の地区にわたる場合には、その宅地の過半の属する地区をもって、その宅地の全部が所在する地区と判定します。

上図の宅地の場合、普通住宅地区に属する部分の地積(900)が中小工場地区に属する部分の地積(600)よりも大きいことから、その宅地の全部が普通住宅地区に属するものと判定します。

したがって、上図の宅地は、その全部が「地積規模の大きな宅地の評価」の適用対象となります。 - 規模格差補正率の計算(小数点以下第2位未満切捨て)

- 評価額

※1 路線価の加重平均の計算

原則として、判定した地区に係る画地調整率を用います。

計算例⑤(倍率地域に所在する宅地の場合)

次の図のような倍率地域に所在する宅地(地積3,000![]() 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

宅地の固定資産税評価額:105,000,000円

宅地の固定資産税評価額:105,000,000円 近傍の固定資産税評価に係る標準宅地の1

近傍の固定資産税評価に係る標準宅地の1![]() 当たりの価額:50,000円

当たりの価額:50,000円 倍率:1.1倍

倍率:1.1倍

【回答】

- 標準的な1当たりの価額の計算

- 規模格差補正率(小数点以下第2位未満切捨て)

- 評価額

※1 倍率地域に所在する宅地は、普通住宅地区に所在するものとして計算します。

2 その宅地の固定資産税評価額に倍率を乗じて計算した価額が「地積規模の大きな宅地の評価」(財産評価基本通達20-2)に準じて計算した価額を上回る場合には、「地積規模の大きな宅地の評価」に準じて計算した価額により評価します。

計算例⑥(不整形地の場合)

次の図のような宅地(地積1,600![]() 、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 不整形地の計算上の奥行距離による奥行価格補正

- 不整形地補正率

- 規模格差補正率の計算(小数点以下第2位未満切捨て)

- 評価額

計算例⑦(市街地農地の場合)

次の図のような市街地農地(地積1,500![]() 、地目:畑、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

、地目:畑、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。

【回答】

- 奥行価格補正後の価額

- 規模格差補正率(小数点以下第2位未満切捨て)

- 宅地であるとした場合の価額

- 市街地農地の評価額

5. よくある疑問と注意点(Q&A)

リサーチに基づき、ユーザーが特に迷いやすいポイントを解説します。

- マンションの敷地でも適用できますか?

-

はい、適用可能です。

旧「広大地」制度ではマンション敷地は対象外でしたが、現行制度では適用可能です。マンション全体の敷地面積が500㎡(または1,000㎡)以上であれば、各区分所有者の持分に対してもこの評価方法を適用し、相続税を圧縮できる可能性があります。これは、郊外のマンション所有者にとって大きなメリットです。

- 工場用地はどうなりますか?

-

「大規模工場用地」は対象外です。

一団の工場用地で5万㎡以上のものは「大規模工場用地」として別途評価されるため、この制度の対象外となります。ただし、5万㎡未満の中小規模な工場跡地などを宅地転用する場合などは、個別の判断が必要になることがあります。

- 市街化調整区域にある土地は諦めるべき?

-

諦めるのは早計です。

「市街化調整区域」は原則として開発が制限されていますが、例外的に開発が許可されているエリア(都市計画法第34条第11号指定区域など)であれば、適用できる可能性があります。自治体の都市計画図を確認する必要があります。

6. 自分で計算するリスクと『簡単相続ナビ』の活用

ここまで解説した通り、「地積規模の大きな宅地の評価」は節税効果が大きい反面、その判定プロセスは非常に複雑です。

- リスク1: 要件判定のミス 路線価図の記号を読み間違えたり、容積率の制限を見落としたりすると、本来使えるはずの特例を使わずに過大な税金を払うことになります。逆に、使えないのに使ってしまい、後から税務調査で追徴課税を受けるリスクもあります。

- リスク2: 専門家費用の高騰 土地評価に強い税理士に依頼すれば安心ですが、相続税申告の報酬相場は「遺産総額の0.5%〜1.0%」と言われており、複雑な土地評価を含むコンサルティング依頼となると、最低でも100万円以上、期間も半年以上かかることが一般的です。

そこで提案したいのが『簡単相続ナビ』です。

『簡単相続ナビ』は、これら複雑な土地評価シミュレーションを、専門知識がない方でも直感的に行えるように設計されたシステムです。

- コスト: 税理士報酬の数分の一(プランにより19,800円〜)で利用可能。

- スピード: 半年待つことなく、その場で概算評価額をシミュレーション。

- 網羅性: 「小規模宅地等の特例」など、他の減額特例との併用効果も一目でわかります。

- 安心感: 最新の法令(2025年対応)に基づいた計算ロジックを搭載。

まずは、ご自身の土地が「地積規模の大きな宅地」に該当する可能性があるか、『簡単相続ナビ』でチェックしてみることをお勧めします。

コメント