序論:なぜ家屋の評価は「誤解」されやすいのか

相続税の申告において、最も計算ミスが起きやすく、かつ税務調査の対象となりやすいのが「不動産」の評価です。現金や預貯金であれば、通帳の残高そのものが評価額となりますが、不動産には「一物四価(いちぶつよんか)」と呼ばれる複数の価格が存在します。「実勢価格(時価)」「公示地価」「路線価(相続税評価額)」「固定資産税評価額」。これらを混同することは、過大な税金の支払いや、あるいは過少申告による追徴課税のリスクに直結します。

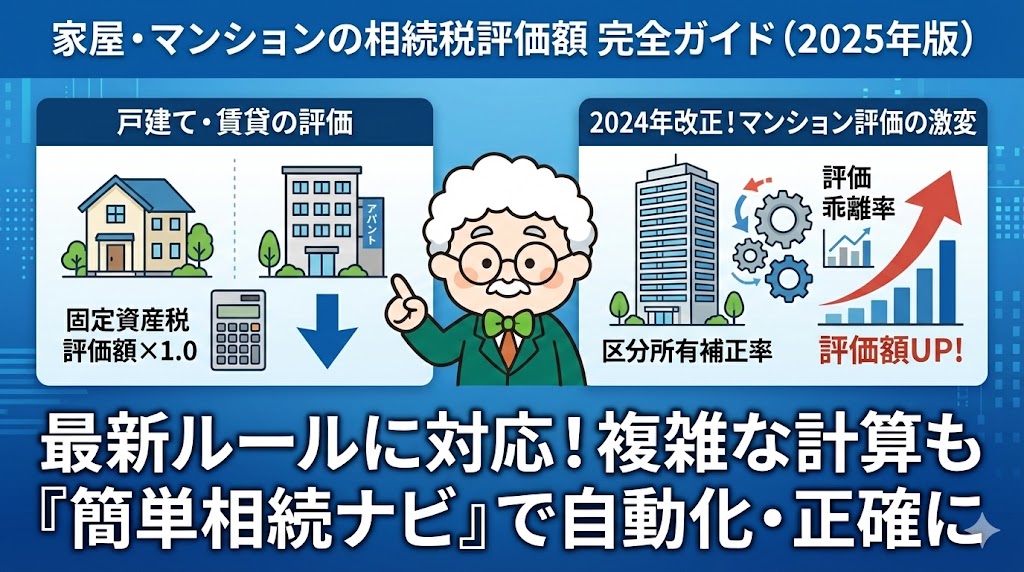

特に、多くの相続人が抱く最大の疑問は、「毎年払っている固定資産税の通知書にある数字を、そのまま相続税の申告に使ってよいのか?」という点です。結論から言えば、一般的な戸建て住宅であれば「イエス」に近いですが、マンションや賃貸物件であれば「ノー」です。

さらに、2024年(令和6年)1月1日以降、マンションの評価ルールは劇的に変化しました。これまでの「常識」であった計算方法が通用しなくなり、複雑怪奇な「区分所有補正率」という概念が導入されました。本ガイドでは、基本となる戸建て住宅の評価から、最新のマンション評価改正、そして賃貸物件や建築中の家屋といった特殊ケースまで、あらゆるシナリオにおける家屋の評価方法を、専門的な知見に基づき徹底的に解説します。

第1章:家屋評価の基本原則「固定資産税評価額×1.0」

まず、最も基本となる「自用家屋(被相続人が自分で住んでいた戸建て住宅)」の評価方法から解説します。この理解がすべての応用の土台となります。

1 基本計算式

家屋の相続税評価額は、原則として以下の計算式で求められます。

【家屋の相続税評価額の計算式】

相続税評価額 = 固定資産税評価額 × 1.0

非常にシンプルに見えますが、ここで重要なのは「1.0倍」という意味です。かつては建築費の高騰などを考慮して倍率が変動することもありましたが、現在は全国一律で、固定資産税評価額と同額とする運用が定着しています。つまり、役所が決めた価格がそのまま相続税上の価値となります。

2 「固定資産税評価額」の正しい確認方法

計算の出発点となる「固定資産税評価額」は、どこで確認すればよいのでしょうか。毎年4月から6月頃に、市区町村(東京23区の場合は都税事務所)から届く**「固定資産税・都市計画税 納税通知書」**を確認してください。

この通知書には「課税明細書」が同封されています。ここには多くの数字が並んでいますが、見るべき場所は一つだけです。

| 項目名(自治体により表記が異なる場合あり) | 解説 | 相続税計算への使用 |

|---|---|---|

| 価格 / 評価額 | 家屋の本来の価値。 | これを使います |

| 課税標準額 | 税金の計算基礎となる額。特例などで減額されている場合がある。 | 使ってはいけません |

| 税相当額 | 実際に支払う税金の額。 | 使ってはいけません |

専門家の視点:

「課税標準額」と「評価額」を取り違えるミスは後を絶ちません。特に、新築住宅などで固定資産税の減額措置を受けている場合、課税標準額は評価額よりも低くなっています。誤って課税標準額を使って申告すると、過少申告とみなされ、ペナルティ(過少申告加算税)が課される恐れがあります。必ず「価格」または「評価額」の欄を参照してください。

3 家屋と土地は「別物」として評価する

本記事のテーマは「家屋」ですが、相続税申告においては「土地」と「家屋」は完全に切り離して評価します。「土地付き建物」としてセットで売買されることが多いため混同されがちですが、税務上は:

- 土地: 路線価方式または倍率方式で評価

- 家屋: 固定資産税評価額で評価

それぞれの評価額を算出し、合算したものが不動産全体の相続税評価額となります。なお、「小規模宅地等の特例(330㎡まで80%減額)」は土地にのみ適用され、家屋には適用されないという点も、極めて重要な注意点です。

第2章:2024年改正「マンション評価」の激変

ここからが本ガイドの最重要パートです。2024年1月1日以降に相続・贈与で取得した「区分所有財産(マンション)」については、前章の「固定資産税評価額×1.0」というルールが適用されなくなるケースが多発しています。いわゆる「タワマン節税」封じ込め策としての法改正です。

1 改正の背景:市場価格との乖離

これまで、タワーマンションなどの高層マンションは、市場価格(時価)と相続税評価額の間に大きな乖離がありました。

- 市場価格: 眺望の良い高層階ほど高額(例:1億円)。

- 相続税評価額: 土地の持分が極小であり、家屋評価も高さによる補正が弱いため、極端に低くなる(例:2,000万円)。

この「8,000万円の評価減」を利用した節税対策が横行したため、国税庁は実勢価格を反映させる新たな計算式を導入しました。

2 新ルール:区分所有補正率の導入

新しい計算式は以下の通りです。

【改正後のマンション評価額】

評価額 = (従来の家屋評価額 + 従来の土地評価額) × 区分所有補正率

従来の計算結果に、「区分所有補正率」という係数を掛け合わせることで、評価額を強制的に市場価格の**60%(0.6)**水準まで引き上げます。

3 「区分所有補正率」の算出プロセス(4つの因子)

この補正率は、「評価乖離率(ひょうかかいりりつ)」という指標をもとに決定されます。評価乖離率の計算には、以下の4つの変数が用いられます。これらは統計的に「マンションの市場価格を押し上げる要因」です。

評価乖離率 = A + B + C + D + 3.220

| 変数 | 項目 | 計算式と意味 | 影響 |

|---|---|---|---|

| A | 築年数 | 築年数 × -0.033 ※築年数が浅いほどマイナス値が小さくなり、乖離率が高くなる。 | 新築ほど評価増 |

| B | 総階数 | 総階数指数 × 0.239 ※総階数を33で割った値(上限1.0)。タワマンほど値が大きくなる。 | 高層物件ほど評価増 |

| C | 所在階 | 所在階 × 0.018 ※所有する部屋の階数が高いほど値が大きくなる。 | 高層階ほど評価増 |

| D | 敷地持分 | 敷地持分狭小度 × -1.195 ※一戸あたりの土地持分が狭いほどマイナス値が小さくなる(0に近づく)。 | 敷地が狭いほど評価増 |

この計算式によって導き出された「評価乖離率」をもとに、最終的な補正率が決まります。

- 評価水準が0.6未満の場合(評価額が時価の60%未満):

- 不足分を埋めるため、評価額を引き上げる補正を行います。

- 区分所有補正率 = 評価乖離率 × 0.6

- 評価水準が0.6以上1.0以下の場合:

- 適正範囲内とみなされ、補正なし(従来の評価額のまま)。

- 評価水準が1.0を超える場合(評価額が時価を超えている):

- 評価額を引き下げる補正を行います。

4 シミュレーション:あなたのマンションはどうなる?

具体的に、築浅のタワーマンションを例に計算してみましょう。手計算の複雑さを実感してください。

【モデルケース:都心タワーマンション】

- 築年数:5年

- 総階数:40階建て

- 所在階:30階

- 敷地持分狭小度:0.2(土地持分が非常に小さい)

計算ステップ:

- A(築年数): 5 × -0.033 = -0.165

- B(総階数): (40 / 33 ➩ 1.0) × 0.239 = 0.239

- C(所在階): 30 × 0.018 = 0.540

- D(敷地持分): 0.2 × -1.195 = -0.239

- 定数加算: + 3.220

評価乖離率の合計:

-0.165 + 0.239 + 0.540 – 0.239 + 3.220 = 3.595

この数値(3.595)は、実勢価格が相続税評価額の約3.6倍であることを示唆しています。

評価水準は 1 / 3.595 = 0.278 となり、基準の0.6を大きく下回っています。

最終的な補正率:

3.595 / 0.6 = 2.157

結論:

このマンションの相続税評価額は、従来の計算結果の 約2.16倍 に跳ね上がります。もし従来の評価額が3,000万円だった場合、新ルールでは6,480万円となり、基礎控除枠を一気に圧迫する可能性があります。これが「2024年改正」の衝撃です。

【簡単相続ナビの活用ポイント】

上記の計算を自分で行うには、登記簿謄本から「敷地権の割合」「建物の専有面積」「敷地全体の面積」を正確に読み取り、複雑な小数の掛け算を行う必要があります。計算ミスは致命的です。『簡単相続ナビ』の「マンション評価シミュレーター」機能を使えば、物件情報を入力するだけで、このA〜Dのパラメーターを自動計算し、正確な評価額を瞬時に算出できます。

第3章:賃貸物件(貸家・アパート)の評価減

被相続人が自分で住んでいた家ではなく、第三者に貸していた家(賃貸アパート、貸家)の場合、評価額を減額することができます。これは、「借主が住んでいる以上、オーナーは自由に取り壊したり売却したりできない」という権利の制約(不自由さ)を価値に反映させるためです。

家屋

家屋については、市区町村から毎年発行される固定資産税評価額が評価額となります。

更に、貸し付けている宅地や貸家を建てている宅地には、他人の権利の分として一定の減額がなされます。

また、マンションなどの集合住宅は、土地としての敷地持分と建物持分をそれぞれ評価します。敷地全体の評価額に持分を乗じた額が土地の評価額になり、建物持分については固定資産税評価額が建物の評価額になります。これを合計した額がマンションの評価額になるということです。

借地権

自用地評価額×借地権割合

貸家建付地

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

貸宅地

自用地評価額×(1-借地権割合)

貸家

固定資産税評価額×(1-借家権割合×賃貸割合)

計算方法については、以下の記事を参照願います。

1 貸家の計算式

【貸家の評価額】

評価額 = 固定資産税評価額 × (1 – 借家権割合 × 賃貸割合)

- 借家権割合(しゃっかけんわりあい): 全国一律で 30%(0.3) です。

- 賃貸割合(ちんたいわりあい): その建物の各部屋の床面積のうち、課税時期(死亡日)において実際に賃貸されていた床面積の割合です。

2 計算例:満室のアパートと空室のあるアパート

固定資産税評価額が5,000万円のアパート(全10室・各室同面積)を例にします。

- ケースA:満室(10室中10室入居)の場合

- 賃貸割合:100%(1.0)

- 計算:5,000万円 × (1 – 0.3 × 1.0) = 5,000万円 × 0.7 = 3,500万円

- 結果: 評価額は3割減となります。

- ケースB:半分空室(10室中5室入居)の場合

- 賃貸割合:50%(0.5)

- 計算:5,000万円 × (1 – 0.3 × 0.5) = 5,000万円 × 0.85 = 4,250万円

- 結果: 評価減の効果は1.5割にとどまります。

【重要:一時的な空室の特例】

相続発生時にたまたま空室だった場合でも、以下の条件を満たせば「賃貸されていた」とみなして賃貸割合に含めることができる場合があります(一時的な空室)。

- 継続的に賃貸されていた実績があること。

- 賃借人の退去後、すぐに次の入居者募集を行っていること。

- 空室期間が短いこと(一般的に1ヶ月程度、長くても数ヶ月)。これらは税務調査での争点になりやすいため、不動産会社との募集のやり取りの履歴などを保管しておくことが重要です。

第4章:建築中の家屋の評価

家を建てている最中に施主(被相続人)が亡くなってしまった場合、まだ完成していないため「固定資産税評価額」が存在しません。この場合、どのように評価するのでしょうか。

1 費用原価法による評価

建築中の家屋は、**「費用原価の70%」**で評価するという特別なルールがあります。

【建築中の家屋の計算式】

評価額 = 費用原価の額 × 70\%

- 費用原価の額: 課税時期(死亡日)までに投下された建築費用の総額です。着手金や中間金として支払った金額だけでなく、工事は進んでいるが未払いの金額も含みます。

- 70%の根拠: 完成した家屋の固定資産税評価額が、概ね建築費の50〜70%程度になるという経験則に基づき、バランスを取るために70%と設定されています。

2 具体例と注意点

- 契約金額:4,000万円

- 死亡日までの進捗率:60%(基礎工事と上棟が完了)

- 既払金:2,000万円

この場合、単に支払った2,000万円を見るのではなく、**「現時点で工事が完了している部分の価値」**を算出する必要があります。

仮に、進捗ベースで2,400万円分の価値があると算定された場合:

$2,400万円 × 70\% = 1,680万円 が評価額となります。

専門家のインサイト:

建築中の家屋の評価は、「どの程度工事が進んでいたか(進捗率)」の判定が極めて困難です。通常は、ハウスメーカーや工務店に「工事進捗証明書」を作成してもらい、死亡日時点での出来高を正確に把握する必要があります。この手続きを怠ると、支払った金額ベースで過大に評価してしまうリスクがあります。

第5章:見落としがちな「附属設備」と「庭園」

家屋の評価において、多くの人が見落とすのが「建物本体に含まれないもの」の取り扱いです。固定資産税評価額には、標準的な設備は含まれていますが、特殊なものは別途評価が必要な場合があります。

1 門・塀・庭木

立派な門扉、石垣、庭園設備などは、家屋の固定資産税評価額には含まれていないことが一般的です。これらは「構築物(こうちくぶつ)」として別途評価する必要があります5。

- 計算方法: 再建築価額 × (1 – 減価償却費相当額) × 70%

- つまり、「今同じものを作ったらいくらかかるか」を見積もり、そこから経過年数分の劣化を引き、最後に7割掛けをします。

- 数十万円程度であれば家財一式に含めることも実務上ありますが、数百万円規模の日本庭園などは個別の計上が必須です。

2 家屋と一体となっている設備

電気設備、ガス設備、衛生設備(トイレ・風呂)、給排水設備などは、通常は家屋の固定資産税評価額に含まれているため、別途評価する必要はありません。しかし、後付けした太陽光発電設備や、特殊なエレベーターなどは注意が必要です。これらが家屋の評価額に反映されていない(課税明細の増改築欄にない)場合は、個別に動産または構築物として評価しなければなりません。

第6章:土地評価との連動性と戦略

家屋の評価は、土地の評価と密接に関連しています。特に「小規模宅地等の特例」の適用判定においては、家屋の利用状況が決定的な鍵を握ります。

1 家屋の利用状況が土地の運命を決める

- 被相続人が住んでいた家: その敷地は「特定居住用宅地等」として、330㎡まで80%減額の可能性があります。

- 賃貸していた家: その敷地は「貸家建付地(かしやたてつけち)」として、評価額が約20%〜30%減額されます(借地権割合×借家権割合×賃貸割合)。

戦略的視点:

「貸家建付地」による土地の評価減は強力ですが、「小規模宅地等の特例(特定居住用)」の80%減額には及びません。したがって、親と同居していた自宅の一部を賃貸に出すと、80%減額が使えなくなり、かえって税金が増える「節税の逆効果」が起きるリスクがあります。『簡単相続ナビ』のようなシミュレーションツールを用いて、「賃貸に出した場合の評価減」と「特例適用の可否」を天秤にかけることが不可欠です。

第7章:結論と次世代の相続対策

本ガイドで見てきたように、家屋の相続税評価は「固定資産税評価額を見るだけ」という単純な時代から、高度な計算と法的知識を要する時代へと移行しました。特に2024年のマンション評価改正は、多くの「資産家ではない一般家庭」をも巻き込む大きな変更です。

1 手計算のリスクとテクノロジーの活用

A〜Dの変数を用いるマンション評価や、日割り・月割り計算が必要な賃貸割合の算定を、Excelや電卓で行うことは、計算ミスの温床となります。また、税制は毎年細かな改正が行われるため、古い知識やウェブ上の古い記事を参考にするのは危険です。

【ミラーマスター合同会社『簡単相続ナビ』の優位性】

当社の『簡単相続ナビ』は、以下の機能を備え、この複雑な評価プロセスを劇的に簡略化します。

- 最新税制への即時対応: 2024年改正の「区分所有補正率」計算ロジックを完全実装。物件情報を入力するだけで、複雑なA〜D計算を自動実行します。

- 財産目録の自動作成: 土地・家屋・現金を一元管理し、国税庁の様式に準拠した財産目録を出力可能です。

- 複数シナリオの比較: 「賃貸割合が変わったら?」「小規模宅地特例を使ったら?」といったシナリオ分岐を可視化し、最適な遺産分割案をサポートします。

相続税申告は、正確な「評価」から始まります。不安な手計算から解放され、確実なデータに基づいた納税プランニングを行うために、ぜひ『簡単相続ナビ』をご活用ください。

コメント