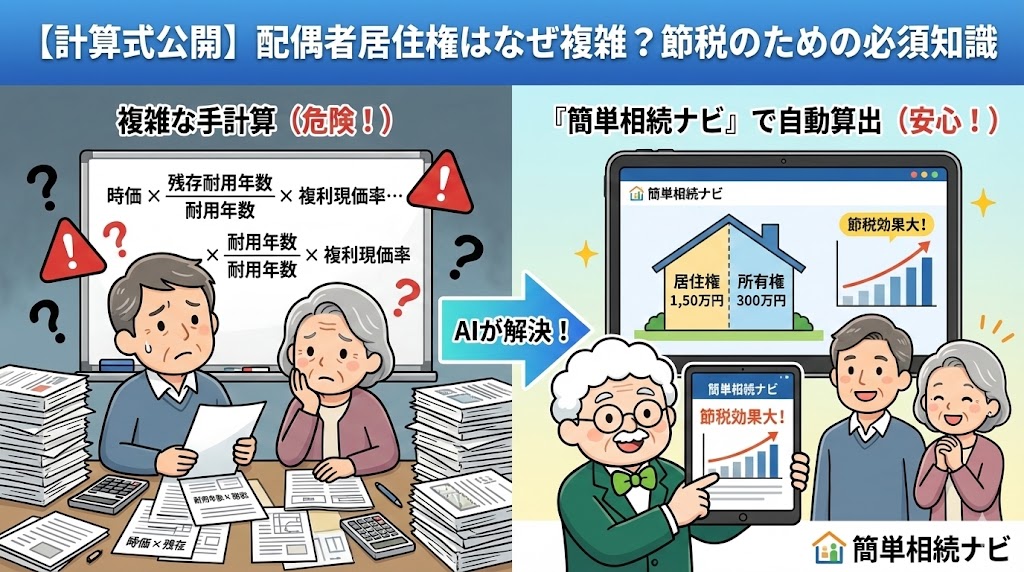

「配偶者居住権を使えば、母はずっと自宅に住めるんですよね?」

「権利をもらうだけだから、難しい計算なんて必要ないのでは?」

いいえ、実はここが最大の落とし穴です。

もしあなたが「配偶者居住権(長期)」を設定して相続税の申告を行うなら、非常に複雑な計算(評価)が絶対に必要になります。

「住むだけの権利」になぜ計算が必要なのか?

それは、建物の価値を「配偶者」と「子供(所有者)」で分け合い、子供にかかる相続税を安くするためです。

この記事では、なぜ難解な計算式が必要なのか、その「意味」と「実際の計算式」、そしてリスクを回避して正確に計算するための『簡単相続ナビ』活用法について解説します。

配偶者居住権とは?

配偶者居住権とは、建物の権利を「住む権利(配偶者居住権)」と「所有する権利(所有権)」に分離する制度です。

これにより、配偶者は低い評価額で自宅に住み続けることができ、余った枠で預貯金を多く相続できるメリットがあります。

配偶者居住権の評価部分

相続税上、配偶者居住権を設定する場合には、自宅不動産を下記4つの権利に区分してそれぞれを評価することとなります。

①配偶者居住権

②居住建物の所有権

③敷地利用権

④居住建物の土地等の所有権

図化すると下記の通りです。

①と③が配偶者が取得し、②と④は子などの配偶者以外の相続人が取得することになります。

配偶者が所有する分で計算します。

なぜ「計算(評価)」が必要なのか?

「とりあえず住めればいい(配偶者短期居住権)」という場合、評価額は0円なので計算は不要です。

しかし、遺産分割協議で正式に設定する「配偶者居住権(長期)」は、立派な相続財産として扱われます。

目的は「価値の分離」による節税

例えば、2,000万円の価値がある実家をイメージしてください。

- 普通に相続した場合:

子供が実家を相続すると、子供はまるまる「2,000万円」の財産をもらったとみなされ、その分の相続税がかかります。 - 配偶者居住権を使った場合:

2,000万円の価値を、「住む権利(母)」と「所有する権利(子供)」に分解します。

もし計算の結果、「住む権利=1,000万円」となったらどうなるでしょうか? 子供が相続するのは差引き「1,000万円」分の価値(所有権)だけになります。

つまり、子供にかかる相続税を半分に圧縮できるのです。

この「いくら子供の税金を減らせるか(いくら価値を分離できるか)」を税務署に証明するために、非常に厳密で複雑な計算式が求められるのです。

配偶者居住権の実例

最近の不動産地価を見ると、東京都では1億円の不動産は当たり前に存在しています。この為、仮に、相続した自宅の評価額が1億円、預貯金が1億円としましょう。

相続財産を法定相続割合で資産配分すると、配偶者が半分で、残りの半分は子供で分けることになるので、母1億円、子供達は5,000万円ずつを相続することになります。

しかしながら、自宅は分割できないので、母が自宅を相続して、子供2人が預貯金の5,000万円ずつを相続することになります。相続税は、母0円、子供は560万円ずつとなります。

しかしながら、この分け方だと、母は、住む家は確保できたけど今後の生活するための資金が全く無いことになってしまいます。

このための対策としては、以下の3つです。

- 不動産を売却する

- 小規模宅地の特例を利用する

- 配偶者居住権を使用する

母の気持ちとしては、長年住み慣れた思い出のある自宅を手放すのは嫌で「不動産を売却する」ことには断固反対しています。

次に「小規模宅地の特例を利用する」を検討してみました。この小規模宅地の特例とは、自宅を相続する場合に不動産の価格を8割引きしてくれるというお得な特例です。このため、1億の自宅は2,000万円で相続計算をすることが可能になります。

これをベースに相続財産を法定相続割合で分割してみました。

母は、自宅と4,000万円、子供達は3,000万円づつの相続で、相続税は配偶者0円、子供達は220万円ずつとなります。

今度は、兄から声が上がりました。「親だからと言って取り過ぎ!」

結構不満が出てしまいました。

次に、配偶者居住権を使用してみることにします。また、小規模宅地の特例については、妹が利用することにしました。

母は、6,000万円、兄は3,000万円、妹は1,000万円と自宅を相続することになります。

しかし、先程の例があるため、遺産分割を母は、4,000万円、兄は5,000万円、妹は1,000万円の分割にし、兄は納得しました。妹も将来自宅が手に入るので問題ありません。

「メデタシ、メデタシ」

ところが、一つ問題発生しました、妹は結婚して自宅に住むので、母に出ていって欲しいと言うのです。

しかし、心配ありません。母は、「配偶者居住権」も相続していたので、家の持ち主が妹であっても、母は、自宅に住み続ける権利があるのです。

このため、妹も強く言えなくなり、妹夫婦と母で仲良く暮らすことにしました。「メデタシ、メデタシ」

この様に、「配偶者居住権」は、遺産相続の揉め事を抑え、配偶者が将来の生活に困らない様にできた制度なのです。

この制度があることにより、相続時の分け難い不動産を無理やり配偶者が相続して将来の生活が困ることが無い様に配慮された制度なのです。

また、今回の例では、不動産は妹が既に相続したので、母が死んだ時に不動産の相続で揉めることもありません。

配偶者居住権の有効期限

配偶者居住権の存続期間は、配偶者の終身の間とされています。

このため、自宅に住み続ける限り、その権利は一生続きます。

ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによります。

例えば、遺産分割協議にて、母が娘の家に住むことにしたので自宅を引き払う約束をした場合などがこれにあたります。

【閲覧注意】これが実際の計算式です

では、その「価値」を割り出すための計算式を見てみましょう。

建物の権利(所有権)の価値を出すためには、まず「配偶者居住権」の価値を算出し、全体から差し引く必要があります。

1. 建物の配偶者居住権の計算式

この式を使って「住む権利」の値段を弾き出します。

建物の時価 -( 建物の時価 × 残存耐用年数 ÷ 耐用年数 × 複利現価率 )

必要な変数は以下の通りです。

| 項目 | 調べる場所・計算方法 |

|---|---|

| 建物の時価 | 固定資産税評価額を参照 |

| 耐用年数 | 建物の構造による法定耐用年数 × 1.5 |

| 残存耐用年数 | (耐用年数)-(築年数) |

| 複利現価率 | 法定利率(3年ごとに変動)と配偶者の平均余命を基に計算 |

2. 土地の配偶者居住権(敷地利用権)の計算式

建物だけでなく、土地を使う権利も同様に計算して分離します。

土地の時価 -( 土地の時価 × 複利現価率 )

なぜ手計算が「危険」なのか?

「式に当てはめるだけなら、自分でできるかも」と思いましたか?

しかし、この計算には専門家でも神経を使う「3つの落とし穴」があります。

① 「平均余命」の参照ミス

計算に使うのは「平均寿命」ではありません。その年齢の人があと何年生きるかという「平均余命」です。

これは厚生労働省が発表する最新の「完全生命表」を参照する必要があり、古いデータや男女の取り違えなどで計算ミスが多発します。

② 「法定利率」の変動

複利現価率を出すための「法定利率」は、民法改正により3年ごとに見直されます。

ネット上の古い記事(利率3%の時代のものなど)を参考にして計算すると、現在の税制と合わなくなり、税務署から否認されるリスクがあります。

③ 「二次相続」での逆転現象

ここが最も重要です。

一生懸命計算して配偶者居住権を設定し、今回の税金を安くしたとしても、将来配偶者が亡くなった時(二次相続)に、子供が土地を相続する際「小規模宅地等の特例」が使えなくなるケースがあります。

「計算は合っていたのに、トータルで見たら数百万損をした」

こんな事態を防ぐには、二次相続まで含めたシミュレーションが必須なのです。

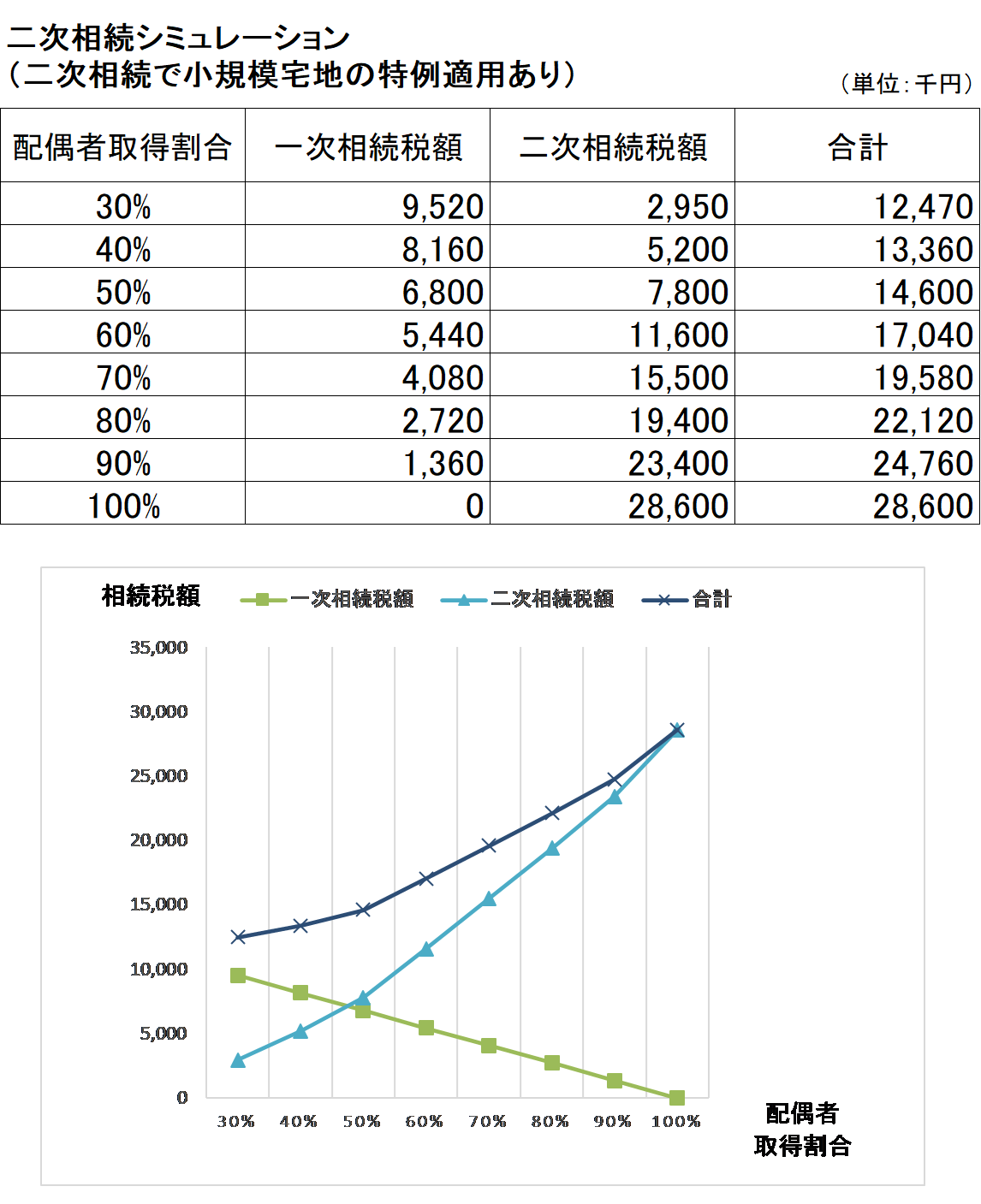

配偶者居住権に対する二次相続まで含めたシミュレーション例

配偶者居住権を設定すれば二次相続の相続税は必ず節税になります。

ただし、小規模宅地の特例の適用関係によっては配偶者居住権を設定したことにより一次相続の相続税が増加する可能性があります。このため、二次相続シミュレーションが必須となります。

配偶者居住権の具体的な計算例

被相続人 父

相続人 配偶者、長男

相続財産

自宅土地 1億円(200㎡)

うち配偶者居住権に係る敷地利用権(以下「敷地利用権」)7,000万円

敷地所有権 3,000万円

自宅建物 1,000万円

うち配偶者居住権 600万円

建物所有権 400万円

現預金 1億円

配偶者の固有財産

現預金 2,000万円

一次相続から二次相続での財産の増減はないものとして計算

①配偶者居住権を設定しない

配偶者居住権を設定せずに、自宅土地建物の所有権を配偶者が相続した場合です。

配偶者が小規模宅地の特例を適用した相続税の課税価格は下記

自宅土地1億円-小規模宅地の特例8,000万円+自宅建物1,000万円+現預金1億円=1億3,000万円

次に二次相続についてですが、配偶者から自宅土地を相続した長男が小規模宅地の特例を使えるケースです。

二次相続の相続税の課税価格は下記となります。

自宅土地1億円-小規模宅地の特例8,000万円+自宅建物1,000万円+配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金

配偶者取得割合が30%の場合が納税額が最小なのでこの値で比較

一次相続と二次相続の相続税の合計額は1,247万円となります。

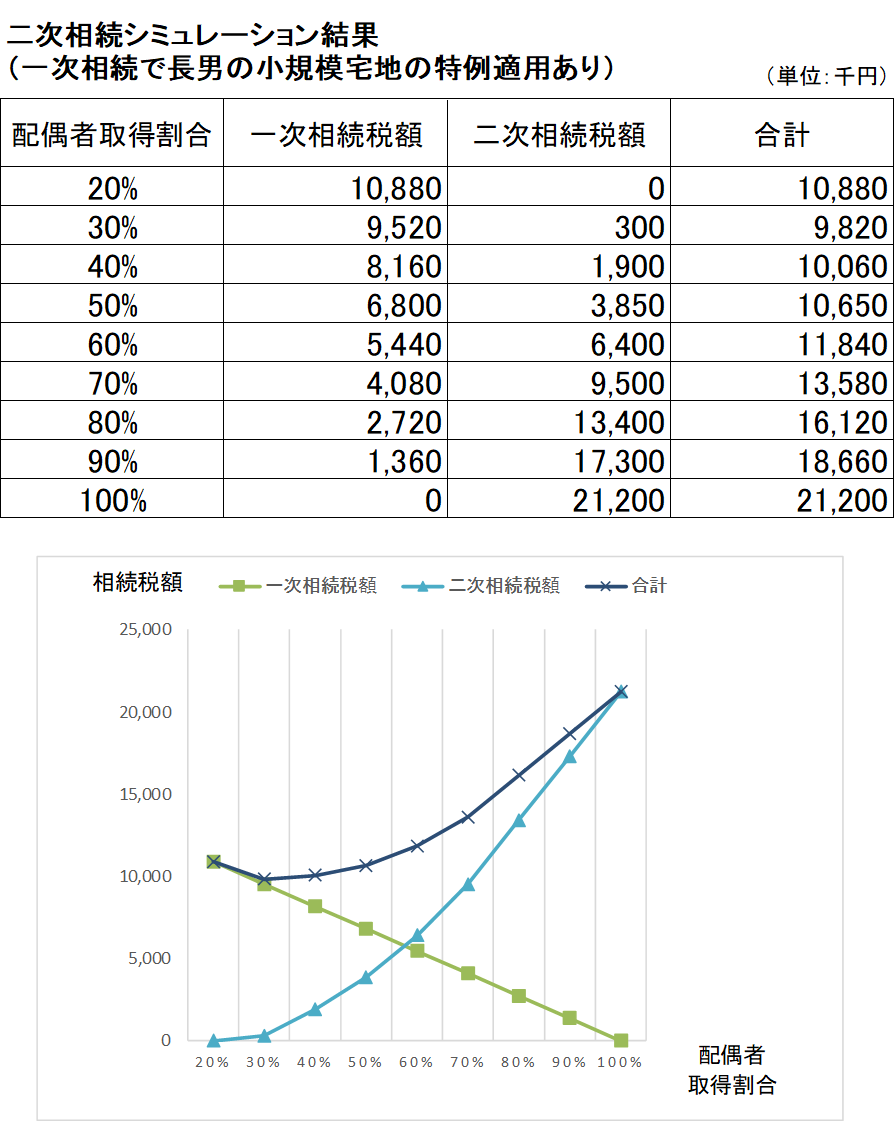

②配偶者居住権を設定

配偶者は敷地利用権について小規模宅地の特例の適用が可能です。

また、長男は敷地所有権について小規模宅地の特例の適用ができるケースです。一次相続の相続税の課税価格は下記となります。

敷地利用権7,000万円-小規模宅地の特例5,600万円(配偶者適用分)+配偶者居住権600万円+敷地所有権3,000万円-小規模宅地の特例2,400万円(長男適用分)+建物所有権400万円+現預金1億円=1億3,000万円

結果として①と②で課税価格は同じになります。

次に二次相続についてですが、①と異なり、配偶者から相続する不動産はありません。配偶者居住権や敷地利用権は配偶者の死亡とともに消滅し、相続税の対象にはならないのです。

二次相続の相続税の課税価格は下記となります。

配偶者固有財産の現預金2,000万円+父から配偶者が相続した現預金

一次相続と二次相続の相続税の合計額は982万円となります。

配偶者居住権を設定した②の当該金額の最小値は982万円となりました。すなわち、配偶者居住権を設定したほうが265万円も相続税を節税できるのです。

この様な計算は、『簡単相続ナビ』を使用する事で簡単に比較可能です。

解決策:『簡単相続ナビ』で「価値」を自動算出する

申告が必要な方にとって、この権利の評価は避けて通れません。

だからこそ、計算ロジックがあらかじめ組み込まれた『簡単相続ナビ』が必要なのです。

『簡単相続ナビ』の強み

1. 最新データを自動参照

「平均余命」や「法定利率」はシステムが自動で最新のものを取得。あなたが資料を調べる必要はありません。

2. 節税効果を一発判定

配偶者居住権を設定することで、子供の税負担がどれくらい減るのか? そして将来の二次相続で損をしないか? をグラフで瞬時に比較できます。

3. AI「そうぞくん」がサポート

入力中に分からないことがあれば、マスコットキャラクターのAIチャットボット「そうぞくん」に聞いてください。24時間いつでも無料で回答します。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

あなたの状況に合わせた3つのラインナップ

『簡単相続ナビ』は、あなたのニーズに合わせて3つの製品をご用意しています。

| ① 相続発生版 | 【今すぐ計算が必要な方】 今回解説した配偶者居住権の正確な計算と、遺産分割協議書の作成サポートに特化。 |

|---|---|

| ② 終活対策版 | 【将来に備えたい方】 元気なうちに「配偶者居住権を使うべきか?」をシミュレーションし、遺言書に反映できます。 |

| ③ 人生総括版 | 【資産運用まで】 相続後のライフプランや不動産活用まで網羅した最上位版。 |

まとめ:正確な計算で、賢い節税を

配偶者居住権は、うまく計算・活用すれば家族の資産を守る強力な武器になります。

しかし、その計算は手作業で行うにはあまりにも複雑です。

リスクを冒して手計算するのではなく、『簡単相続ナビ』を使って、安全・正確に評価額を算出し、賢い相続を実現してください。

コメント