「父が祖父より先に亡くなり、私が祖父の遺産を代襲相続することになった」 「実は父は生前、祖父から家の購入資金をもらっていたらしい」 「私(孫)もお小遣いをもらっていたけれど、これは関係あるの?」

相続において、子が親より先に亡くなっている場合、その子供(孫)が代わりに相続することを**「代襲相続(だいしゅうそうぞく)」**といいます。

ただでさえ複雑な相続ですが、ここに**「特別受益(生前贈与などの特別扱い)」**が絡むと、計算は非常にややこしくなります。 「誰が、いつ貰った贈与が計算に含まれるのか?」は、遺産分割協議で揉める最大の原因の一つです。

この記事では、代襲相続が発生した際の特別受益の扱いについて、ケース別にわかりやすく解説します。

そもそも「特別受益」と「代襲相続」とは?

まずは基本的な用語を整理しましょう。

- 代襲相続(だいしゅうそうぞく): 本来相続人になるはずだった人(子)が先に亡くなったため、その子供(孫)が代わりに相続人になること。この場合、孫を「代襲相続人」、亡くなった子を「被代襲者」と呼びます。

- 特別受益(とくべつじゅえき): 特定の相続人が、亡くなった人(被相続人)から生前に受け取っていた特別な利益(贈与)のこと。不公平をなくすため、遺産分割の際はこれを「遺産の前渡し」とみなし、計算上持ち戻して(足し戻して)計算します。

では、代襲相続が起きた場合、この「持ち戻し」はどうなるのでしょうか?

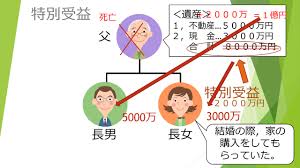

ケース1:亡くなった親(被代襲者)が生前贈与を受けていた場合

結論:孫(代襲相続人)が持ち戻しの義務を引き継ぎます。

例えば、祖父Xより先に子Aが亡くなり、孫Cが代襲相続する場合を考えます。 もし、子Aが生前に「住宅資金」などの多額の贈与を祖父Xから受けていた場合、それは「特別受益」となります。

本来、子Aが生きていれば子Aの取り分から差し引かれるはずだったものです。 代襲相続する孫Cは、子Aの地位をそのまま引き継ぐため、**「親がもらった分は、すでに孫がもらったもの」**として計算されます。 つまり、孫Cの相続分は、親Aの特別受益の分だけ減ることになります。

ケース2:孫(代襲相続人)自身が贈与を受けていた場合

孫自身が祖父から贈与を受けていた場合は、**「いつ貰ったか」**によって扱いが異なります。

① 親(被代襲者)が亡くなる「前」に貰った贈与

結論:原則として、特別受益にはなりません。

親が生きている間は、孫は「相続人」ではありません。 特別受益の持ち戻し義務は「相続人」に対する贈与に限られるのが原則です。そのため、親が存命中に孫がもらったお年玉や学費援助などは、原則として持ち戻しの対象外となります。 (※ただし、実質的に親への贈与とみなされる場合などは例外もあります)

② 親(被代襲者)が亡くなった「後」に貰った贈与

結論:特別受益になります。

親が亡くなった時点で、孫は祖父の「推定相続人(代襲相続人)」の地位になります。 相続人になった後に受けた贈与(生計の資本となるような大きなもの)は、他の相続人との公平を図るため、特別受益として持ち戻しの対象となります。

【例外】配偶者(妻・夫)の場合は時期を問わない

少し話がそれますが、孫ではなく「配偶者」の場合はルールが異なります。 例えば、「結婚する前」に贈与を受け、その後に結婚して配偶者(相続人)になった場合です。

この場合は、代襲相続の孫とは異なり、**「時期に関係なくすべて特別受益」**として持ち戻しの対象となると考えられています。 「結婚前だから関係ない」とはならない点に注意が必要です。

数次相続(連続して相続が発生した場合)の特別受益

さらに複雑なのが、「相続手続きが終わらないうちに、次の相続が発生した(数次相続)」というケースです。

例えば、父が亡くなり(一次相続)、遺産分割が終わらないうちに母も亡くなった(二次相続)場合。 この時、母が父から受けていた特別受益はどうなるのでしょうか?

最高裁の判例(平成17年)では、**「二次相続の被相続人(母)が受けていた特別受益も、遺産分割において考慮(持ち戻し)すべき」**とされています。 つまり、亡くなる順番がどうであれ、不公平がないように過去の贈与はしっかり清算して計算しなさい、ということです。

複雑な相続計算、どうすればいい?

代襲相続や特別受益が絡むと、相続分の計算は非常に複雑になります。

- 「親がもらった〇〇万円は持ち戻し対象?」

- 「孫がもらった学費は対象外?」

- 「これらを考慮すると、最終的な遺留分や相続税はどうなる?」

これらを電卓だけで計算するのは、専門家でない限り非常に困難であり、計算間違いが親族間のトラブル(争族)に発展するリスクも高いです。

まずは『簡単相続ナビ』でシミュレーション

「専門家に頼む前に、まずはざっくりとした数字を知りたい」 「複雑な計算を自動でやってみたい」

そんな方におすすめなのが、ミラーマスターが提供する**『簡単相続ナビ』**です。

『簡単相続ナビ』は、Web上で相続税や遺産分割のシミュレーションができるツールです。 「代襲相続」や「過去の贈与」の条件を入力するだけで、誰がどれくらい相続するのか、税金はいくらかかるのかを自動で試算できます。

- 税理士紹介サイトではありません: 営業電話などは一切ありません。

- 高機能な計算ツール: 複雑な条件設定にも対応しています。

- 匿名で利用可能: 親族に知られずにシミュレーションできます。

過去の贈与が現在の相続にどう影響するのか。まずはご自身で数字を確認し、納得のいく遺産分割の準備を始めましょう。

コメント