「亡くなった親の介護を、私一人で何年も続けてきた」 「父の事業を無給で手伝い、財産を増やしたのに、何もしなかった兄弟と同じ相続額なんて納得できない!」

相続の場面で、こうした不公平感を持つ方は少なくありません。 民法では、被相続人(亡くなった人)の財産の維持や増加に特別な貢献をした相続人に対し、本来の相続分にプラスして財産を受け取れる制度を設けています。これを**「寄与分(きよぶん)」**といいます。

今回は、どんなケースで寄与分が認められるのか、その要件や計算方法、さらに「長男の嫁」などが請求できる「特別の寄与」制度について解説します。

寄与分とは?認められるための厳しい要件

寄与分とは、一言で言えば「特別に頑張った人へのご褒美(プラスアルファ)」です。 しかし、単に「介護をしていた」「同居していた」というだけでは認められません。法律上のハードルは意外と高いのです。

寄与分が認められるための必須要件

- 相続人であること(相続人以外は後述の「特別の寄与」になります)

- 「特別の寄与」であること(通常の扶養義務を超えていること)

- 無償(タダ)で行っていたこと(対価を得ていないこと)

- 継続性があること(一定期間以上続けていること)

- 財産の「維持」または「増加」があること

特に重要なのが「財産の維持または増加」です。 「精神的に支えた」だけではダメで、「あなたが介護したおかげで、ヘルパー代〇〇万円が浮いた(財産の減少を防いだ)」といった経済的な効果が必要です。

あなたは当てはまる?寄与分の5つのタイプ

具体的にどのような貢献が認められるのか、5つの類型で見てみましょう。

1. 家業従事型(農業や自営業の手伝い)

親の農業やお店を、無給または極端に低い給料で長期間手伝い、財産を増やした場合です。

- 目安期間: 3年以上など

- 注意点: 会社員として給料をもらっている場合は認められません。

2. 金銭等出資型(資金援助)

親が家を建てる資金を出したり、親の借金を肩代わりして返済したりした場合です。

- 注意点: お小遣いや、一時的な生活費の援助程度では認められません。

3. 療養看護型(介護)

病気の親を自宅で献身的に介護し、付き添い看護費用などの出費を防いだ場合です。

- 要件: 「要介護2以上」など、常時介護が必要な状態であったこと。

- 目安期間: 1年以上など

- 注意点: 施設に入居させていただけ、あるいは週末だけ通っていた程度では認められにくいです。

4. 扶養型(生活費の負担)

収入のない親を引き取り、長期間にわたって生活費を丸抱えしていた場合です。

- 注意点: 親子にはもともと扶養義務があるので、それを超える「特別」な負担かどうかが争点になります。

5. 財産管理型(不動産管理など)

親のアパート経営を無償で代行し、管理委託費を浮かせた場合や、不動産の売却手続きを行って利益を出した場合などです。

相続人以外(長男の嫁など)も請求できる「特別の寄与」

これまで、寄与分は「相続人」にしか認められていませんでした。そのため、息子の妻(長男の嫁)が義理の親を必死に介護しても、1円ももらえないという問題がありました。

これを解消するために新設されたのが**「特別の寄与」**制度です。

- 対象者: 相続人以外の親族(子の配偶者、孫、甥姪など)

- 請求先: 相続人に対して金銭(特別寄与料)を請求できる

- 時効: 相続を知ってから6ヶ月以内(または相続開始から1年以内)

請求期限が非常に短いので注意が必要です。

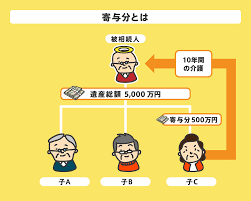

寄与分がある場合の計算シミュレーション

寄与分が認められた場合、どのように遺産を分けるのでしょうか。計算式は以下の通りです。

- みなし相続財産 = 遺産総額 - 寄与分総額

- 各人の相続分 = みなし相続財産 × 法定相続分

- 寄与者の受取額 = 2で計算した額 + 寄与分

【計算例】

- 遺産総額:3,000万円

- 相続人:配偶者、長男(寄与分1,000万円)、長女

- みなし相続財産: 3,000万円 - 1,000万円 = 2,000万円

- 配偶者: 2,000万円 × 1/2 = 1,000万円

- 長女: 2,000万円 × 1/4 = 500万円

- 長男: (2,000万円 × 1/4) + 1,000万円 = 1,500万円

寄与分を先に差し引くことで、頑張った長男の取り分が増え、他の相続人の取り分は減ることになります。

揉めないために!生前にできる対策と死後の注意点

寄与分は、金額の算定基準が曖昧なため、「俺の寄与分は1,000万円だ!」「いや、それは親子の義務だろう」と、遺産分割協議で最も揉める原因の一つです。

1. 「証拠」を残しておく

介護日誌、かかった費用の領収書、親の預金通帳(出金記録)など、貢献度を客観的に証明できる資料を必ず保管しておきましょう。

2. 生前に対策する(遺言・死因贈与)

親が生きていれば、「介護してくれた長男に〇〇を相続させる」という遺言書を書いてもらうのが確実です。 また、「最後まで介護してくれたら財産を渡す」という**「負担付死因贈与契約」**を書面(公正証書推奨)で結んでおくのも有効です。

3. まずは「全体の相続税」を把握する

寄与分を主張して遺産分割がまとまらないと、相続税の申告期限(10ヶ月)に間に合わず、配偶者の税額軽減などの特例が使えなくなるリスクがあります。

「寄与分をもらうこと」に固執して、結果的に家族全員が重い税金を払うことになっては本末転倒です。 まずは、**「そもそも相続税がいくらかかるのか」「寄与分を考慮すると税額はどう変わるのか」**を把握しておくことが大切です。

『簡単相続ナビ』でシミュレーション

寄与分の主張をする前に、まずはご自身のケースで相続税がどうなるか、**『簡単相続ナビ』**でシミュレーションしてみませんか?

『簡単相続ナビ』は、ミラーマスターが提供する高精度な相続税計算ツールです。 寄与分を考慮した「課税価格」の試算など、専門家に相談する前の現状把握に最適です。

- 営業電話なし

- 誰にも知られずに計算可能

- 寄与分を含めた分割案の検討材料に

「頑張りが報われる相続」を実現するために、まずは数字の整理から始めましょう。

コメント