「夫婦で一緒に住宅ローンを返済していた妻(または夫)が亡くなってしまった」 「これからのローン返済はどうなるの?家は残せるの?」

悲しみの中で、こうした金銭的な不安に襲われる方は少なくありません。 特に複雑なのが、夫婦で**「連帯債務(れんたいさいむ)」**として住宅ローンを組んでいたケースです。

「団信(団体信用生命保険)に入っているから大丈夫」と思っていても、契約内容によってはローンが残ってしまう場合や、逆にローンが消えたことで予期せぬ相続税が発生する場合もあります。

この記事では、連帯債務者が亡くなった場合のローンの行方と、注意すべき相続税のポイントについて解説します。

まず確認!あなたは「連帯債務者」?それとも「連帯保証人」?

住宅ローンを夫婦などで組む場合、似たような言葉ですが「責任の重さ」と「団信の扱い」が全く異なります。まずは契約書を見て、どちらに該当するか確認しましょう。

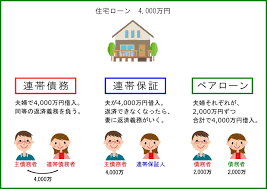

連帯債務者とは(今回のテーマ)

主たる債務者(契約者)と**「共に」**返済義務を負う人です。 銀行から見れば「2人で1つの借金をしている」状態であり、最初から全額の返済義務があります。夫婦の収入を合算してローンを組む場合によく利用されます。

連帯保証人とは

主たる債務者が返済できなくなった時に、**「代わり」**に返済する義務を負う人です。 主たる債務者が返済している間は、支払い義務はありません。

★ここが重要! 一般的に、「連帯保証人」は団体信用生命保険(団信)には加入できません。 一方、「連帯債務者」は、商品によっては団信に加入できる場合があります。

パターン別:死亡時に住宅ローンはどうなる?

連帯債務でローンを組んでいる場合、誰が亡くなったか、そして「どのような団信に入っていたか」でその後の支払いが大きく変わります。

1. 「主たる債務者(夫など)」が亡くなった場合

一般的な住宅ローンでは、主たる債務者は強制的に団信に加入します。 そのため、主たる債務者が亡くなると、団信から保険金が下り、**住宅ローンの残債はゼロ(完済扱い)**になります。

残された連帯債務者(妻など)は、今後のローン返済をする必要はありません。

2. 「連帯債務者(妻など)」が亡くなった場合

ここがトラブルになりやすいポイントです。 連帯債務者が亡くなった場合、**「連帯債務者が団信に入っていたかどうか」**が運命の分かれ道になります。

ケースA:連帯債務者が団信に入っていなかった(一般的)

多くの銀行では、連帯債務者は団信に入れない、もしくは任意加入とされています。 もし加入していなければ、連帯債務者が亡くなっても住宅ローンは減りません。 主たる債務者は、これまで通りローンを返済し続ける必要があります。

ケースB:夫婦連生団信(デュエットなど)に入っていた

夫婦2人で加入するタイプの団信(夫婦連生団信)に入っていた場合です。 この場合は、どちらか一方が亡くなれば、住宅ローンの残債は全額ゼロになります。 残された主たる債務者の返済義務もなくなります。

ローンが消えると「相続税」がかかる!?

「団信でローンが消えて良かった、これで安心だ」 と胸をなでおろすのはまだ早いです。ここで**「相続税」**の問題が出てきます。

相続税は、「プラスの財産」から「マイナスの財産(借金など)」を引いた額に対して課税されます。

ローンが残る場合(債務控除)

住宅ローンが残る場合、その借金は「マイナスの財産」として相続財産から差し引くことができます(債務控除)。その分、相続税は安くなります。

ローンが消える場合(団信適用)

団信によってローンが完済された場合、「借金というマイナスの財産」が消滅します。 手元には「借金のない不動産(プラスの財産)」だけが残ります。

つまり、相続財産の総額が大きくなり、結果として相続税が発生したり、税額が高くなったりする可能性があるのです。

特に、都市部の不動産をお持ちの場合、「借金があるから相続税はかからないと思っていたのに、団信で借金が消えたせいで課税対象になった」というケースは珍しくありません。

メリット・デメリットの再確認

これから連帯債務での借り入れや借り換えを検討している方のために、改めて特徴を整理します。

メリット

- 借入額を増やせる: 2人の収入を合算できるため、より高額な物件を購入できます。

- 住宅ローン控除が2倍: 夫婦それぞれが持ち分に応じて住宅ローン控除を受けられるため、大きな節税効果があります。

デメリット

- 離婚しても縁が切れない: 離婚しても連帯債務者の義務は消えません。借り換えなどをしない限り、元配偶者の借金を背負い続けることになります。

- 団信の選択肢が狭い: 連帯債務者が団信に入れる金融機関は限られています。もし入れない場合、万が一の際にパートナーに借金がそのまま残るリスクがあります。

まとめ:ローンが消えたら、次は「税金」の確認を

連帯債務者が亡くなった場合、まずは金融機関に連絡し、団信の適用有無を確認してください。

そして、もし団信でローンが完済された場合は、**「相続税の計算」**を必ず行ってください。 「借金が消える」ことは生活の安定にはプラスですが、相続税においては「控除が使えなくなる」ことを意味します。

相続税がかかるか、今すぐチェック!

「うちは相続税がかかるの?」「いくら用意しておけばいい?」 そんな不安をお持ちの方は、ミラーマスターが提供する**『簡単相続ナビ』**をご活用ください。

『簡単相続ナビ』は、Web上でいくつかの質問に答えるだけで、現在の状況で相続税がいくらかかるのかをシミュレーションできる有料ツールです。 税理士への相談や紹介は行っておらず、純粋に**「ご自身で数字を把握したい」**という方のための計算ツールですので、営業電話などは一切ありません。

団信でローンがなくなった場合の資産価値を入力して、相続税が発生するかどうか、まずはご自身の手で確かめてみてください。

コメント