「親が認知症になってしまったら、財産管理はどうすればいいの?」

「判断能力が低下する前に、将来の不安をなくしておきたい」

高齢化が進む中、こうした悩みを解決する手段として**「成年後見制度(せいねんこうけんせいど)」**があります。これは、判断能力が不十分になった人を法律的に保護・支援する制度です。

しかし、利用を検討する際に一番気になるのは**「費用」**のことではないでしょうか。

弁護士や司法書士などの専門家に依頼する場合、その報酬は誰が負担するのか、毎月いくらかかるのか。

この記事では、成年後見制度の仕組みや費用の相場、そして「相続対策における注意点」について、初心者の方にもわかりやすく解説します。

ズバリ回答!成年後見人の費用は誰が払う?

結論から申し上げますと、成年後見人にかかる費用(報酬)は、原則として「本人(被後見人)」の財産から支払われます。

家族や親族が立て替えて払う必要はありません。本人の預貯金などの財産の中から、家庭裁判所が決めた金額(法定後見の場合)や契約で決めた金額(任意後見の場合)が支払われる仕組みです。

財産管理を他人に任せて大丈夫?

「他人に通帳を預けるのは不安」という声も聞かれますが、成年後見人は家庭裁判所の監督下に置かれます(または監督人がつきます)。

不正がないよう厳格に管理されるため、家族が管理して「使い込み」を疑われるトラブルよりも、透明性が高く安心できる制度と言えます。

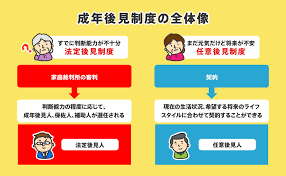

成年後見制度の2つの種類

成年後見制度には、本人の判断能力の状態に合わせて「法定後見制度」と「任意後見制度」の2種類があります。

1. 法定後見制度(すでに判断能力が低下している場合)

認知症などで、すでに判断能力が低下している場合に利用します。家族などが家庭裁判所に申し立てを行い、裁判所が後見人を選任します。

本人の能力の程度により、以下の3つの区分に分けられます。

- 後見(こうけん): ほとんど判断できない(常に援助が必要)

- 保佐(ほさ): 著しく不十分(重要な財産行為に援助が必要)

- 補助(ほじょ): 不十分(特定の行為に援助が必要)

2. 任意後見制度(まだ判断能力がある場合)

本人が元気なうちに、「将来判断能力が落ちたら、この人に任せたい」と自分で後見人を選び、契約(公正証書)を結んでおく制度です。

信頼できる家族や友人、または専門家を自分で指名できるのが最大の特徴です。

成年後見人にかかる費用の相場

成年後見制度を利用するには、「開始までの費用(イニシャルコスト)」と「毎月の報酬(ランニングコスト)」がかかります。

1. 申立て手続きにかかる費用(初期費用)

家庭裁判所への申立て時にかかる実費です。

- 申立手数料(収入印紙):800円

- 登記手数料(収入印紙):2,600円

- 郵便切手代:3,000円~5,000円程度

- 戸籍謄本・住民票など:1,000円~2,000円程度

- 鑑定費用: 5万~10万円程度医師による判断能力の鑑定が必要な場合のみ(全体の1割以下)

※弁護士や司法書士に「申立て手続きの代行」を依頼した場合は、別途10万~30万円程度の手数料がかかります。

2. 成年後見人に支払う報酬(月額費用)

後見人が専門家(弁護士・司法書士・社会福祉士など)の場合、毎月の報酬が発生します。

金額は本人の管理財産額によって家庭裁判所が決定します。

| 管理財産額 | 月額報酬の目安 |

|---|---|

| 1,000万円以下 | 2万円 |

| 1,000万円超~5,000万円以下 | 3万~4万円 |

| 5,000万円超 | 5万~6万円 |

【付加報酬が発生するケース】

以下のような特別な事情がある場合、基本報酬に上乗せされることがあります。

- 身上監護(入退院手続き等)が著しく困難な場合(+50%程度)

- 訴訟や遺産分割調停、不動産売却など特別な業務を行った場合

※親族が後見人になった場合、報酬を請求しなければ費用はかかりません(ただし、裁判所に報酬付与の申立てをすれば報酬を受け取れます)。

成年後見人は何をしてくれる?主な役割

成年後見人の役割は、大きく分けて「財産管理」と「身上監護(しんじょうかんご)」の2つです。

食事の世話や下の世話といった「事実行為(介護)」は含まれません。

財産管理

本人の財産を把握し、適切に管理・保全します。

- 預貯金の通帳管理、入出金

- 不動産の管理、修繕

- 年金の受取確認

- 税金の申告・納税

- 遺産分割協議への参加、相続手続き

身上監護(生活や療養の手配)

本人が安心して生活できるよう、法的な手続きや契約を行います。

- 老人ホームや介護施設の入所契約

- 入院の手続き、費用の支払い

- 要介護認定の申請手続き

【重要】相続における成年後見制度の注意点・デメリット

ここが非常に重要なポイントです。

「認知症になっても後見人をつければ安心」と思われがちですが、相続対策という視点では大きなデメリットが存在します。

1. 原則、本人が亡くなるまで続く

一度制度を利用し始めると、本人の判断能力が回復しない限り、原則として本人が亡くなるまで辞めることはできません。

専門家が後見人になった場合、月額数万円の報酬を、亡くなるまで延々と払い続けることになります。

2. 生前贈与などの「相続対策」ができなくなる

成年後見人の役割は「本人の財産を守ること」です。

たとえ将来の相続税を減らすためであっても、「本人の財産を減らす行為(生前贈与や生命保険契約、養子縁組など)」は、本人にとって不利益とみなされ、原則として認められません。

つまり、成年後見制度を利用した時点で、事実上、相続税対策はストップしてしまうのです。

3. 親族が後見人になれない場合がある

「私が親の後見人になるからタダでいい」と思っていても、資産が多額であったり、親族間で対立がある場合は、家庭裁判所の判断で第三者(専門家)が選任されることがあります。

後悔しないために!元気なうちに現状把握を

成年後見制度は、本人の権利を守る素晴らしい制度ですが、相続対策との相性は良くありません。

もし、「まだ親は元気だが、将来の認知症が心配」という段階であれば、成年後見制度以外の選択肢(家族信託など)も検討の余地があります。

そして何より重要なのは、**「もし今、認知症になって資産が凍結されたら、相続税はいくらかかるのか?」**を今のうちに把握しておくことです。

成年後見人がつくと、節税対策はできなくなります。

対策ができるのは、**「本人が元気なうち」**だけです。

まずは『簡単相続ナビ』でシミュレーション

ミラーマスターが提供する**『簡単相続ナビ』**は、面倒な登録なしで、将来かかる相続税や、手元に残るお金を試算できるシミュレーションツールです。

- 今の財産状況で、相続税はかかるのか?

- 現預金で納税資金は足りるのか?

これらを事前に知っておくことで、「成年後見制度を使うべきか」「急いで生前贈与を検討すべきか」の判断材料になります。

転ばぬ先の杖として、まずはご自身の状況をシミュレーションしてみませんか?

コメント