1. はじめに:なぜ「財産目録」が必要なのか?

家族が亡くなった後、悲しみに暮れる間もなく相続手続きが始まります。 「うちには大した財産なんてないから大丈夫」と思っていませんか?

実は、相続トラブルの多くは、財産の金額が少ない家庭で起きています。

また、借金などの「マイナスの財産」を知らずに相続してしまい、後から返済に追われるケースも少なくありません。

これらのリスクを回避し、スムーズに手続きを進めるために不可欠なのが、**すべての財産をリストアップした「財産目録」**です。 本記事では、相続の知識がない方でも迷わず作成できるよう、財産の洗い出し方と目録の作り方をわかりやすく解説します。

2. 財産の種類:何が「相続財産」になるの?

相続財産には、預貯金や不動産のような「プラスの財産」だけでなく、借金などの「マイナスの財産」も含まれます。漏れなく洗い出すことが重要です。

2.1 プラスの財産(もらえるもの)

| 財産の種類 | 財産内容 |

|---|---|

| 金融資産 | 現金・預貯金・有価証券(手形、小切手、受益証券、運送証券、倉荷証券、株式証券)・公社債・民間債など 銀行や消費者金融からの借入金、クレジットカードの残債、住宅ローン、未払いの税金、医療費など |

| 不動産(土地) | 宅地・農地・山林・原野・牧場・借地権・地上権・貸借権など |

| 不動産(家屋) | 家屋・倉庫・駐車場・借家権・マンション・アパートなどの物件 |

| 動産 | 家具・貴金属・宝石・書画・骨とう品・自動車など |

| 各種権利 | 著作権・特許権・商標権・電話加入権・ゴルフ会員権など |

| 事業用財産 | 機械・備品・商品・原材料・農産物・牛馬・売掛金など |

| その他 | ポイント、ビットコインなど |

注意点:

- 「名義預金」に注意! 故人が家族の名義で作っていた通帳も、実質的に故人の財産であれば相続税の対象になります。

- デジタル資産: ネット銀行やFX取引、株取引、暗号資産(ビットコインなど)は通帳がないため見落としがちです。スマホやPCのメール、アプリを確認しましょう。

特に、FX取引や暗号通貨等値動きが激しい投資をやっていた場合には、早急に対処しないと大きな損失が発生することがあるため注意する必要があります。直ちに、取引中かどうかを確認してポジション取引を直ぐに決済することをお勧めします。(これらの資産は、故人が死亡した日の最終価格で評価しますので、大きな損失を招くことがあります。)

これらの財産は家族でも認識していないことが多く見逃してしまうことがありますが、過去のお金の動きを確認すると使途がはっきりしない大きなお金の動きが見つかる可能性があるため、預金通帳の過去履歴を十分チェックする様にしましょう。

2.2 マイナスの財産(払うもの)

| 種類 | 具体例 |

|---|---|

| 借金 | 住宅ローン、自動車ローン、カードローン、キャッシングなど |

| 未払金 | 未払いの医療費、未払いの税金(住民税・固定資産税)、未払いの家賃・光熱費 |

| その他 | 連帯保証人の地位、預かり敷金など |

- 重要: マイナスの財産が多い場合、相続すると借金を背負うことになります。この場合、**「相続放棄」**を検討する必要があります。

2.3 相続税がかからない財産(非課税)

以下の財産は、相続税の計算には含まれませんが、財産目録には記載しておくと整理しやすくなります。

- 墓地、墓石、仏壇、仏具(※純金製など投資価値があるものは除く)

- 生命保険金・死亡退職金のうち、「500万円 × 法定相続人の数」までの金額

- 国や地方公共団体への寄付金

相続財産の調査方法

先ずは家探し

最初は、故人が持っていた現金、通帳、印鑑やクレジットカード、契約書、メモ書きなどの財産に関連ありそうな書類を探し出します。

この時、色々と故人の思い出の品が多数出てくると思いますが、思い出に浸ってしまい作業が疎かにならない様にする必要があります。

まずは財産に関連するであろう書類集めから始めます。

金融機関からの送付物の確認

金融機関からの送付物やカレンダー等がある場合には、故人がその金融機関に財産を持っていた可能性があります。

まずはその金融機関に電話をかけるか出向くかして口座の有無や残高の有無を照会します。

口座等が存在していた場合には、過去10年分の取引履歴を入手する様にして下さい。

預金通帳などは、入金先や出金先、金額等について過去10年分を入手することが大切です。

税務署は、過去10年間のお金の動きを確認して、不審な入出金があった場合には、後の税務調査で追徴税を課してきます。面倒でも全ての口座の過去取引履歴を確認する様にして下さい。

その際に借金などのマイナスの財産も調査しておく必要があります。

銀行の取引履歴には多くの情報が含まれています。銀行に依頼することにより、過去10年分の取引履歴は入手することができますので、是非チェックしてみてください。

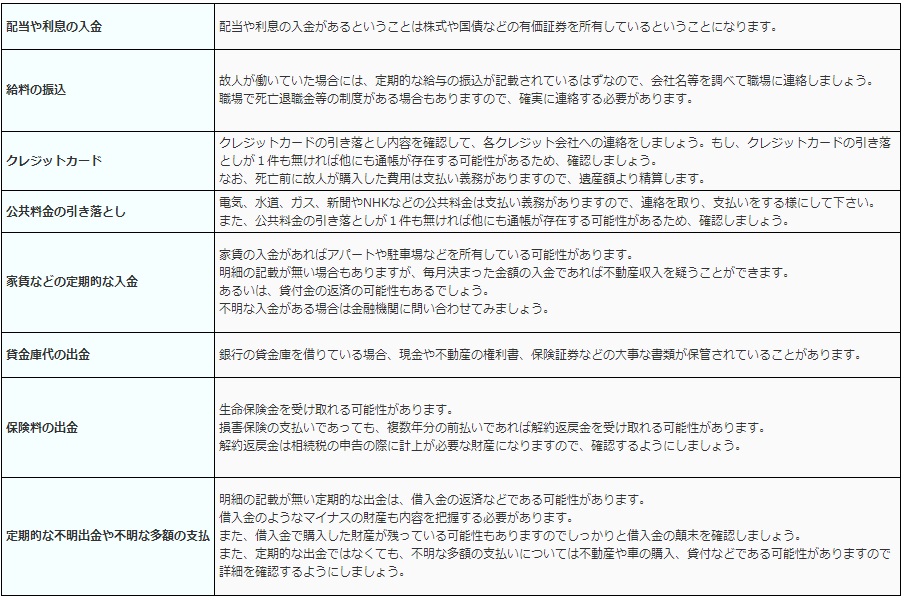

確認する内容は以下の様なものになります。

なお、借入金については、信用情報機関に問い合わせる方法もあります。

信用情報機関は、銀行やクレジットカード会社等と提携しており、個人のローンの支払い遅延等の情報を管理しており、個人の借り入れ情報を入手することが可能です。

主な信用情報機関は3社ありますので、下記のサイトにてご確認下さい。

確定申告書の確認

故人がご自身で確定申告をされていた場合には、確定申告書の写しが残っている可能性があります。

確定申告書が見つからない場合は、税務署にお問い合わせください。

故人の確定申告書から相続財産を把握することができます。

例えば、

- 配当所得からは株式などの有価証券

- 不動産所得からは土地や建物

- 生命保険料免除からは生命保険

といった具合です。

また、過去の相続税申告書がある場合には、その相続時に相続した財産も確認してください。その財産が残ってる可能性もあります。

誰かに聞いてみる

相続財産の調査は、自宅にある書類からや、相続人が知っている情報からでは特定できない場合があるので、次のような人に聞いてみましょう。

兄弟や親せき

近しい兄弟や親戚、友人などがいた場合は、投資していた財産や金銭の貸し借りについて知っている情報を教えてくれるかと思います。 思わぬ借金の話や隠し子等驚くべき内容が出てくるかも知れませんが感情的にならずに相手の持っている情報をしっかり引き出して下さい。

付き合いのあった専門家

故人が事業をやっており、弁護士、税理士といった専門家との付き合いがあった場合には、故人の財産についてよく知っている可能性があります。特定できなかった財産がある場合は相談して

みると良いでしょう。

これらの専門家は守秘義務があるため、雑談などでは話さないでしょうが、身元を明確に伝えて、個別に時間を取ってもらい、話をすれば答えて頂けます。

会社の人事部

会社員の方が亡くなった場合には、会社から死亡退職金が支払われる可能性がありますので会社の人事部などに確認して下さい。

死亡退職金は民法上の相続財産ではありませんので、分割協議の対象にはなりませんが、相続税法上はみなし相続財産となり財産計上が必要になります。

死亡退職金以外にも弔慰金の支払いがあったり、会社との間で金銭の貸し借りがある場合もあります。

3. 家庭用財産の評価:どこまで細かく書く?

基本的には被相続人が持っていたお金に換えられるもの=本来の相続財産となりますが、家の中にあるすべての家財道具をリストアップするのは現実的ではありません。 実務上は、以下のような基準で整理します。

- 1つ(または1組)が5万円以下のもの: 個別に記載する必要はありません。「家財一式 〇〇万円」としてまとめて計上します。一般家庭であれば、家財一式で10万円〜50万円程度と見積もることが多いです。 (例:古いテレビ、冷蔵庫、衣類、寝具など)

- 価値が高いもの(骨董品、貴金属など): 古くても価値があるものや、購入時に高額だった貴金属などは、専門家に鑑定を依頼し、個別に記載します。

4. 「財産目録」の作成手順と記載例

財産目録に決まった形式はありませんが、以下の項目がわかるように作成します。Excelなどで一覧表にすると便利です。

4.1 記載すべき項目

- 種類: 預金、不動産、株式など

- 細目: 銀行名・支店名、所在・地番、銘柄など(特定できるように詳しく)

- 数量: 口座残高、面積、株数など

- 評価額: 相続開始日(死亡日)時点の概算価値

- 備考:その他連絡先などを記載しておきます。

4.2 財産目録の作成例

| 区分 | 種類 | 詳細(所在・名称・番号など) | 数量/面積 | 評価額(概算) | 備考 |

|---|---|---|---|---|---|

| プラス | 現金 | 手持ち現金、タンス預金 | – | 500,000円 | |

| 預金 | 〇〇銀行 ××支店 普通 1234567 | – | 3,000,000円 | ||

| 不動産 | 東京都〇〇区… 土地 | 100㎡ | 20,000,000円 | 固定資産税評価額 | |

| 動産 | 家財一式 | 1式 | 300,000円 | ||

| 有価証券 | △△証券 〇〇株式会社 株式 | 1000株 | 1,500,000円 | ||

| マイナス | 借入金 | ××銀行 住宅ローン | 1式 | -15,000,000円 | 団信で消滅予定 |

| 未払金 | 〇〇病院 入院費 | 1式 | -100,000円 | ||

| 合計 | 10,200,000円 |

4.3 「財産目録」に記載する評価金額

「財産目録」の「評価額」には、その資産がいくらの価値があるのかを、調査や計算により求める必要があります。この資産毎の価値を「評価金額」といいます。

現金や預金などであれば、「評価金額」は数えるだけで直ぐに調べることが可能です。

しかしながら、不動産や株、骨董品や著作権などについては、各々、国税庁が決めた方式により「評価金額」を洗い出す必要があります。

具体的な計算方法については、「資産評価ガイド」で詳しく説明しています。

5. 財産目録が必要になるタイミング

財産目録は、相続手続きのあらゆる場面で「地図」のような役割を果たします。

- 相続放棄の判断(最優先!)

- 期限:死亡後3ヶ月以内

- 借金が財産を上回っている場合、家庭裁判所で「相続放棄」の手続きが必要です。財産目録でプラスとマイナスのバランスを早急に確認しなければなりません。

- 遺産分割協議

- 「誰が何を相続するか」を話し合う際、財産の一覧がないと議論が進みません。

このタイミングでは、各財産の評価額も明確にしておかなければなりません。

- 「誰が何を相続するか」を話し合う際、財産の一覧がないと議論が進みません。

- 相続税の申告

- 期限:死亡後10ヶ月以内

- 申告書を作成するための基礎資料となります。

6. 相続財産の調査に必要な書類

相続財産を調査するにあたって、銀行、保険会社、市区町村の役場などに問い合わせる機会が多くあります。

これらの機関には守秘義務があり、他人に被相続人の財産の情報を教えるわけにはいきません。被相続人が本当に亡くなったことや、問い合わせの人物が相続人であることを確認する義務があります。

通常次のような書類で確認を行いますので準備をしておくと問い合わせがスムーズになります。

なお、これらの書類は不動産、金融資産の名義変更や相続税の申告の際も必要になります。

- 被相続人の戸籍謄本(出生から死亡まで)

- 被相続人の住民票の除票

- 相続人の戸籍謄本(現在の戸籍のみでOK)

- 相続人の印鑑証明書

- 相続人の住民票

7. まとめ:『簡単相続ナビ』で効率的に作成しよう

財産の洗い出しと目録の作成は、手作業で行うと非常に時間がかかり、計算ミスのリスクも伴います。 特に、不動産の評価額や株式の価値は変動するため、正確に把握するのは専門知識が必要ですが他人任せにできない部分です。

最初から完璧な「財産目録」を作成しようとはしないで、少しづつ解った内容から記載していく様にしましょう。

**『簡単相続ナビ』**を利用すれば、

- ガイドに従って入力するだけで、漏れのない財産目録が自動的に作成されます。

- 複雑な不動産評価や、株式の評価額計算もサポート。

- 作成した目録をもとに、瞬時に相続税額のシミュレーションが可能です。

「何から手を付ければいいかわからない…」 そんな時は、まずは『簡単相続ナビ』で財産の整理から始めてみませんか?

コメント