「父が亡くなったが、誰が相続人になるのか正確に知りたい」

「兄弟が亡くなった場合、甥や姪に財産はいくら?」

相続が発生した際、最初にすべきことは**「法定相続人の確定」**です。民法では、財産を受け継ぐことができる親族の範囲と優先順位(相続順位)が明確に決められています。

本記事では、複雑な相続順位や法定相続分の割合を、図解を用いてわかりやすく解説します。ご自身の状況に当てはめて、誰が権利を持っているのかを確認しましょう。

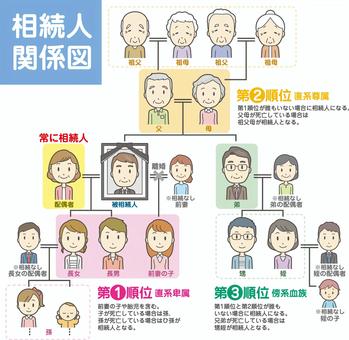

1. 【早見表】相続順位と法定相続人の範囲

まず、誰が相続人になるのか、その全体像を整理します。

- 配偶者: 常に相続人となります(順位はありません)。

- 血族相続人: 配偶者と一緒に、以下の順位に従って相続人になります。

| 順位 | 該当する人 | 相続できる条件 |

|---|---|---|

| 第1順位 | 子供(直系卑属) | 無条件で相続可能 |

| 第2順位 | 父母・祖父母(直系尊属) | 第1順位(子・孫)が誰もいない場合 |

| 第3順位 | 兄弟姉妹 | 第1順位・第2順位が誰もいない場合 |

重要: 上位の順位の人が一人でもいれば、下位の順位の人は相続人になれません。

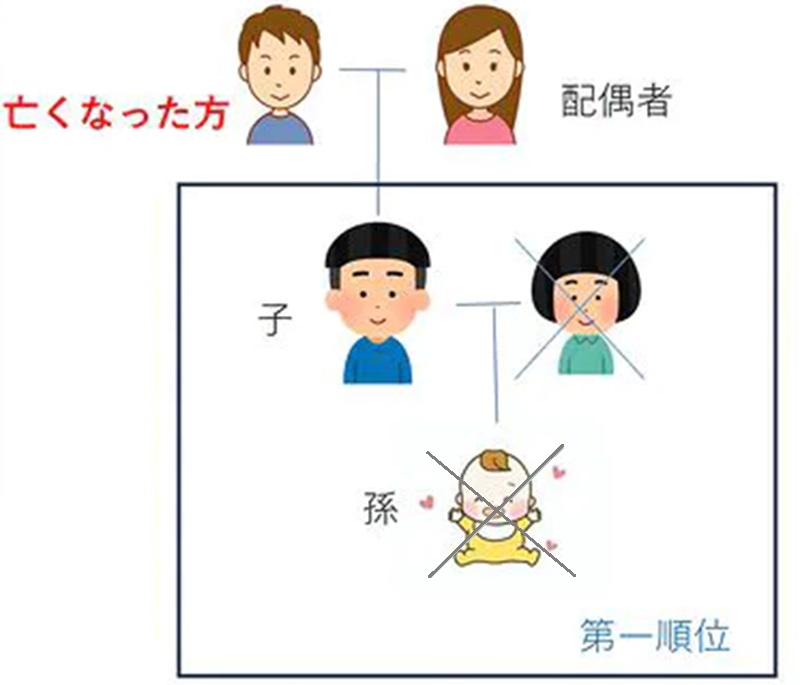

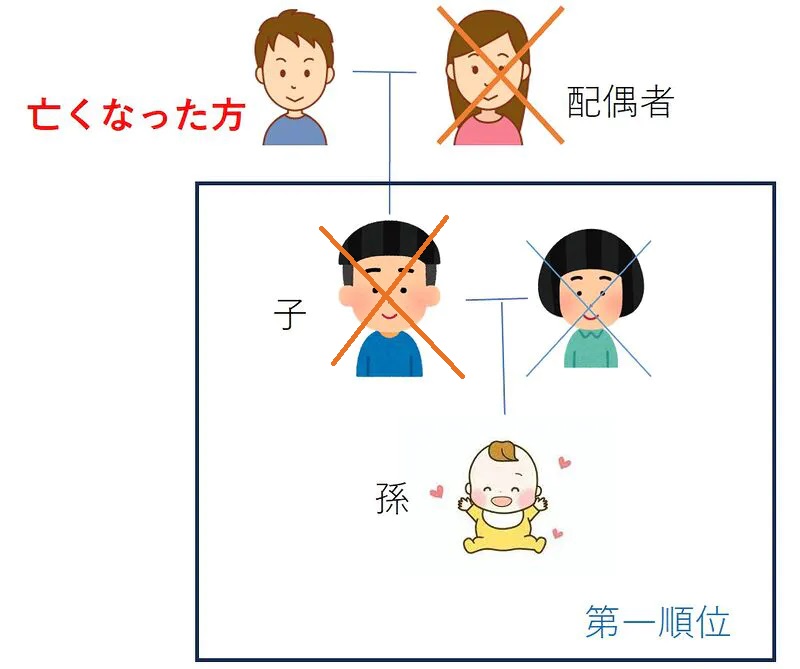

2. 第1順位:子供と「代襲相続(だいしゅうそうぞく)」

相続は、第1順位の方に対して最優先で相続権が発生します。

第1順位の方が存命の場合には、第2順位、第3順位の方には相続権がありません。

配偶者と子供が存命

配偶者と子供がいた場合、配偶者と子供が相続人です。(子供の配偶者や孫は除外されます。)

子供のみが存命

もし、配偶者が既に亡くなっていた場合には、子供が相続人となります。(子供の配偶者や孫は除外されます。)

配偶者も子供も既に存在しない

更に、子供も既に亡くなっていた場合は、子供の子供(つまり、孫)が相続人となります。

この時、子供の配偶者が存命であっても子供の配偶者には相続する権利がありません。

第1順位に該当する方が存在しない

死亡した方の子孫が全て存在しない場合には、相続権は「第2順位」に引き継がれます。

第1順位の相続権の考え方とFAQ

直系卑属(子供・孫)の場合には、代襲相続が適用され、相続権が引き継がれます。

解説:

・法定相続分: 配偶者 1/2、子供 1/2(子供が複数いる場合は均等割り)

・代襲相続とは?子供が先に亡くなっている場合、その子供(孫)が代わりに相続権を引き継ぎます。これを「代襲相続」と言います。第1順位の場合、孫も亡くなっていればひ孫へ…と、下の世代へ権利が無限に引き継がれます。

- 養子の場合に相続権はありますか?

-

養子も実子と全く同等の相続権を持ちます。普通養子縁組の場合、養子は実親と養親の双方の相続人となりますが、特別養子縁組の場合は実親との親族関係が終了するため、養親の相続人のみが対象となります。

但し、孫養子の場合には、代襲して相続人となっているときを除き、相続税額の2割加算の対象になります。 - 胎児の場合に相続権は存在しますか?

-

胎児は相続に関しては既に生まれたものとみなされます。つまり、夫が死亡した時点で妻が妊娠していた場合、その胎児も相続人の一人として数えられます。

ただし、死産であった場合は、遡ってその権利能力を失います。 - 婚姻関係にない男女間に生まれた子供(非嫡出子)の場合、相続できますか?

-

認知がなされていれば、実子(嫡出子)と全く同等の相続権と相続分を有します。

平成25年の最高裁決定およびその後の民法改正により、以前存在した「非嫡出子の相続分は嫡出子の2分の1」という規定は撤廃されています。

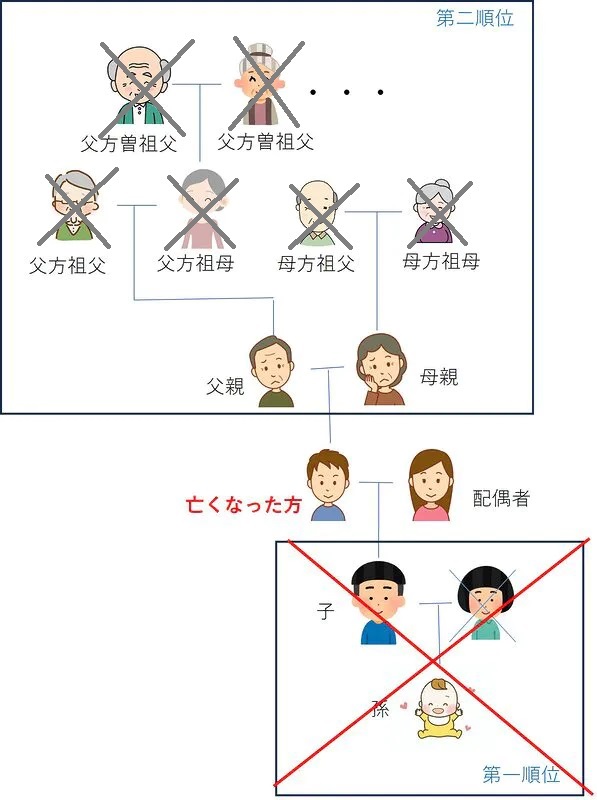

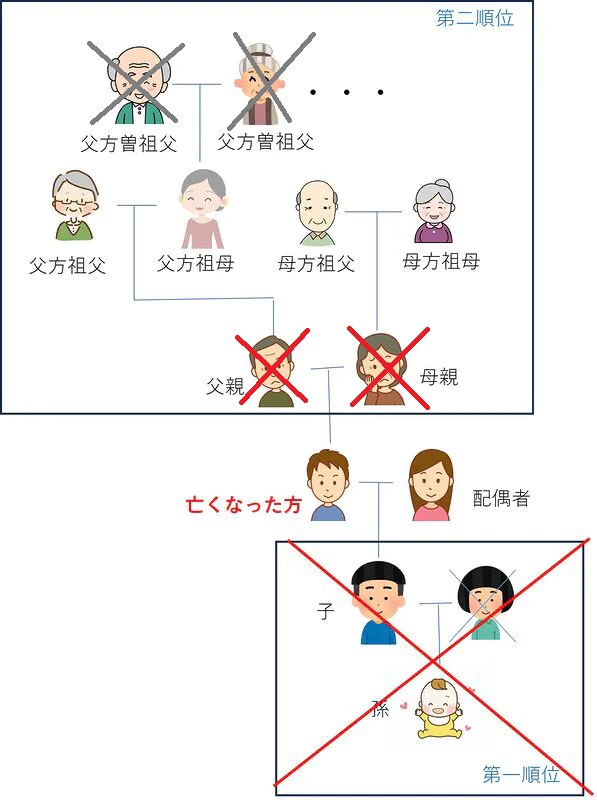

3. 第2順位:父母・祖父母(子供がいない場合)

子供や孫が一人もいない(第1順位に該当する方が居ない)場合に限り、父母や祖父母に権利が回ってきます。

第1順位、第2順位の方が不在の場合には、第3順位の方に相続権が引き継がれます。

直系の父母のいずれかが存命

死亡した方の父親、または母親が存命の場合には、その方が相続人です。(配偶者の父母は対象外です。)

配偶者が存命で直系の父母も存命の場合には、配偶者が2/3、父母が1/3の相続分となります。

直系の父母も既に亡くなっている

直系の父母も亡くなっている場合には、更にその父母(祖父、祖母)が相続人となります。

祖父母もお亡くなりになっている場合には、更にその父母(曽祖父、曽祖母)が相続人となります。

第2順位に該当する方が存在しない

死亡した方の直系尊属が全て存在しない場合には、相続権は「第3順位」に引き継がれます。

第2順位の相続権の考え方

直系尊属(父母・祖父母)の場合には、直系の先祖を遡って相続権が引き継がれます。

ただし、直系尊属の場合には、代襲相続ではなく、より親等の近い直系尊属が相続権を持つという法律の定めによるものです。

- 法定相続分: 配偶者 2/3、父母 1/3(父母が複数いる場合は均等割り)

- 親等のルール: 父母のどちらかが健在であれば、祖父母は相続人になりません(より親等が近い人が優先されます)。

4. 第3順位:兄弟姉妹(子も親もいない場合)

第1順位(子・孫)、第2順位(親・祖父母)が全員亡くなっている場合のみ、兄弟姉妹が相続人になります。

直系卑属(子や孫)や直系尊属(父母や祖父母)が全て生存していない

直系親族が全て生存していない場合には、第3順位である兄弟姉妹が相続人となります。

配偶者が存命で直系の親族が全て生存していない場合には、配偶者が3/4、兄弟姉妹が1/4の相続分となります。

直系親族が全て生存しておらず、兄弟姉妹もいない

この場合には、兄弟姉妹の子供(甥、姪)が相続人となります。

配偶者が存命の場合の相続分は、兄弟姉妹と同じく1/4となります。

第3順位に該当する方が存在しない

「第1順位」「第2順位」「第3順位」に該当する方が存在しない場合には、血縁関係のある親族は、相続権利を失います。

例えば、甥、姪も既に亡くなっており、その子供(又甥(またおい)や又姪(まためい))が生存している場合には、代襲相続により相続が引き継がれるのでしょうか?

答えは、「No」です。

この場合には、全ての血縁関係のある親族は、相続権利を失います。

つまり、配偶者が生存している場合には、全て配偶者が相続します。

配偶者も存在しない場合には、財産を受け継ぐ人がいない場合、故人の遺言書があればそれに従いますが、そうでなければ、その財産は国庫に帰属されます。

この時、被相続人と特別の縁故がある『特別縁故者』が財産分与の申立てをすることができます。

特別縁故者とは、以下の様な方を言います。

・被相続人と生計を同じくしていた者

婚姻届けを提出していない内縁の配偶者、事実上の養子・養親

・被相続人の療養看護を行っていた人

被相続人の看護や介護をしていた人(業務として報酬を得ていた人は除く)

・被相続人と特別な縁故があった人

遺言書は無くても口約束をされていた人、師弟関係にあったなど密接な関係があった人、被相続人が生前に経営者として組織に深く関わっていた公益法人・学校法人・宗教法人など

第3順位の相続権の考え方

第3順位の相続権は、親戚が普段から付き合いが無い場合には、その存在にも気づかずに忘れられている事が多いです。しかしながら、相続の場合には、戸籍を遡り調査することになるため、その存在に気づき慌てて連絡を取る様なケースも少なくありません。

例えば、配偶者が相続の時に故人の甥の存在に気付かずにそのまま相続税の申告をしてしまうと、後の税務調査の時に指摘され、修正申告と追徴課税を課されてしまいます。

そうならない為にも、親族関連の調査は慎重に行うようにして下さい。

- 法定相続分: 配偶者 3/4、兄弟姉妹 1/4

- 代襲相続の制限: 兄弟姉妹が亡くなっている場合、その子供(甥・姪)までは代襲相続しますが、甥・姪の子供には引き継がれません(一代限り)。ここが第1順位との大きな違いです。

5. 知っておくべき注意点(遺留分と2割加算、相続放棄)

兄弟姉妹には「遺留分」がない

遺留分(いりゅうぶん)」とは、最低限保証された遺産の取り分のことです。この遺留分については、法的に保証されている財産となるため、対象者は請求する権利を有します。但し、遺留分侵害額請求の対象期間は「相続開始前10年」に限定されています。

配偶者や子供、親には遺留分がありますが、兄弟姉妹には遺留分がありません。したがって、「全財産を妻に譲る」という遺言書があれば、兄弟姉妹は一切財産をもらえなくなります。

法定相続分と遺留分の関係は以下の通りです。

| 相続人の構成 | 相続人 | 法定相続分 | 遺留分 |

|---|---|---|---|

| ・第1順位 (配偶者と子供 ) | 配偶者 | 1/2 | 1/4 |

| 子 | 1/2 | 1/4 | |

| ・第2順位 (配偶者と父母)) | 配偶者 | 2/3 | 2/6 |

| 父母(祖父、祖母) | 1/3 | 1/6 | |

| ・第3順位 (配偶者と兄弟姉妹) | 配偶者 | 3/4 | 1/2 |

| 兄弟姉妹 | 1/4 | ー |

相続税の「2割加算」

配偶者や1親等の血族(子・親)以外が財産を相続する場合、相続税額が2割増しになります。

- 対象になる人: 祖父母、兄弟姉妹、甥・姪、代襲相続人ではない孫(養子など)、その他法定相続人で無い方

- 対象外の人: 配偶者、子、親、代襲相続人となった孫

相続する資格が無くなった場合

相続人が「相続放棄」、「相続欠格」、「相続廃除」に該当する場合には、その相続人の相続権は無くなります。

6. まとめ:法定相続分通りに分けるのは難しい?

ここまで法律上の「割合(法定相続分)」を解説しましたが、実際の相続では**「不動産」や「株式」など、綺麗に分けられない財産**が多く含まれます。

「自宅は母が住み続けたいが、そうすると子供の取り分が足りない…」

「代償金を払う現金がない…」

こうした悩みを解決するためには、具体的な数字でシミュレーションを行うことが不可欠です。

**『簡単相続ナビ』**なら、家族構成と財産を入力するだけで、

- 誰が法定相続人か?

- 法定相続分はいくらか?

- 不動産を誰が相続すると、他の人にいくら現金を渡せば公平か(代償分割)?

これらを瞬時に計算し、家族全員が納得できる分割案を作成できます。

専門家に頼む前に、まずはご自身で現状を把握してみませんか?

コメント