「うちは大会社ではないけれど、小会社でもない」

「自社株の評価額を少しでも下げて、相続税を抑えたい」

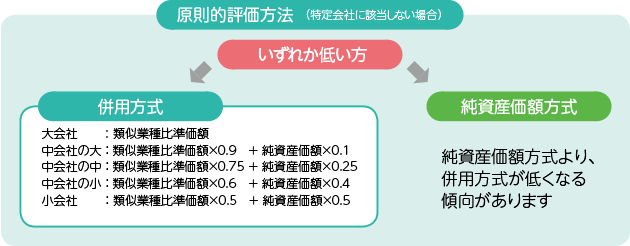

中小企業の多くが該当する「中会社」の自社株評価では、「併用方式(へいようほうしき)」という計算方法が使われます。

これは、株価が高くなりがちな「純資産価額方式」と、安くなりやすい「類似業種比準方式」をブレンドして計算する方法です。

重要なのは、「どのくらいの割合でブレンドするか(Lの割合)」によって、株価が劇的に変わるという点です。

この記事では、併用方式の仕組みと、会社規模判定を利用した節税のポイントについて解説します。

併用方式とは?「高い評価」と「安い評価」のいいとこ取り

自社株の評価方法は、会社の規模(大・中・小)によって決められています。

- 大会社:原則、「類似業種比準方式」(株価が安い)。但し、類似業種比準と純資産価額の低い方

- 小会社:原則、「純資産価額方式」(株価が高い)。但し、「類似業種比準×0.5+純資産価額×0.5」と純資産価額の低い方

- 中会社:上記2つの「併用方式」

中会社は、大会社と小会社の間に位置するため、両方の計算方法をミックス(併用)します。

一般的に「類似業種比準方式」の方が株価が安くなるため、「いかに類似業種の割合を増やし、純資産の割合を減らすか」が、株価引き下げのカギとなります。

運命の分かれ道「Lの割合」

中会社はさらに「大・中・小」の3ランクに細分化され、それぞれブレンドの比率(Lの割合)が決められています。

| 会社規模 | 類似業種(安い)の割合 | 純資産(高い)の割合 |

|---|---|---|

| 中会社(大) | 90% (0.9) | 10% (0.1) |

| 中会社(中) | 75% (0.75) | 25% (0.25) |

| 中会社(小) | 60% (0.6) | 40% (0.4) |

| 小会社 | 50% (0.5) ※ | 50% (0.5) ※ |

※小会社は原則「純資産100%」ですが、選択により併用方式(50%ずつ)も可能です。

会社規模を上げれば株価は下がる!

表を見ると分かる通り、会社規模が大きくなればなるほど、株価が安い「類似業種比準方式」の割合が増えます。

つまり、「中会社(小)」よりも「中会社(大)」と判定された方が、自社株の評価額は安くなる(相続税が減る)のです。

この会社規模の判定は、「従業員数」「総資産」「取引金額(売上高)」の3要素で決まります。

「あと少し売上があればランクが上がって株価が下がるのに…」というケースも少なくありません。

併用方式の計算シミュレーション

実際にどれくらい変わるのか、簡単な例で見てみましょう。

【前提条件】

・類似業種比準価額:500円(安い)

・純資産価額:2,000円(高い)

- 中会社(小)の場合(60%併用):

500円×0.6 + 2,000円×0.4 = 1,100円 - 中会社(大)の場合(90%併用):

500円×0.9 + 2,000円×0.1 = 650円

会社規模の判定がワンランク違うだけで、株価が約半分(1,100円→650円)になりました。

これが発行済み株式数(数万株〜)に掛け算されるため、相続税への影響は甚大です。

「うちはどのランク?」はシミュレーションで確認

「自分の会社は中会社の『大・中・小』のどれ?」「ギリギリ上のランクを狙えないか?」

会社規模の判定は非常に複雑で、従業員数のカウント方法や資産の評価替えなど、専門的な知識が必要です。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

会社規模とLの割合を自動判定

『簡単相続ナビ』なら、決算書の数値を入力するだけで、複雑な会社規模判定を自動で行います。

- 【会社規模判定】

従業員数、総資産、売上高から、現在の会社規模(Lの割合)を正確に判定します。 - 【株価シミュレーション】

併用方式を使った場合の株価を自動計算。「もし規模が上がったら株価はどうなる?」といったシミュレーションも可能です。 - 【AI相談】

「従業員を増やして規模を変えるのはあり?」「特定会社の判定は?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:規模の判定が節税の第一歩

併用方式における「Lの割合」は、自社株評価をコントロールする重要なレバーです。

自社の現在地(会社規模)を正しく把握し、有利な計算方法を選択できるように準備しておきましょう。

まずは『簡単相続ナビ』で、あなたの会社の「Lの割合」と「概算株価」をチェックしてみませんか?

あなたの会社、Lの割合はいくつ?

会社規模と株価への影響を無料診断。

AI「そうぞくん」が事業承継をサポートします。

コメント