「生前贈与をしたいけれど、どの制度を使えばいいかわからない」

「2024年の税制改正で、相続時精算課税制度がお得になったって本当?」

相続対策を検討中の方にとって、今最もホットな話題が「相続時精算課税制度」の大改正です。

これまで「使いにくい」と言われてきたこの制度が、2024年(令和6年)1月1日から劇的に使いやすく生まれ変わりました。

しかし、注意してください。

この制度は一度選択すると「二度と暦年贈与(従来の贈与方法)に戻れない」という片道切符のルールがあります。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

この記事では、新しくなった相続時精算課税制度の仕組みとメリット・デメリット、そして「暦年贈与とどちらを選ぶべきか」を失敗せずに判断するためのシミュレーション方法について解説します。

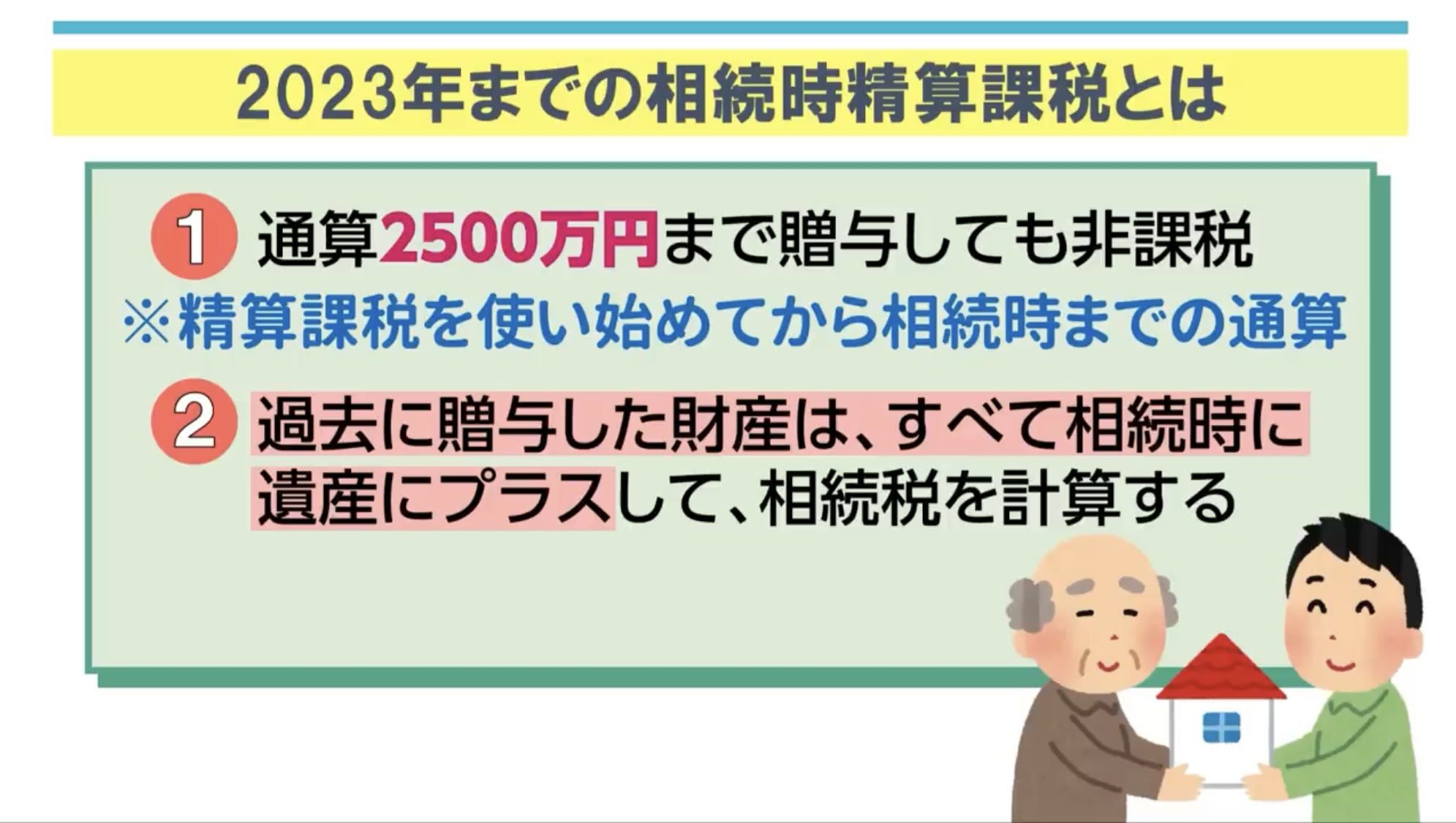

相続時精算課税制度とは?(基本の仕組み)

相続時精算課税制度とは、原則60歳以上の父母や祖父母から、18歳以上の子や孫に対して財産を贈与する場合に選択できる制度です。

最大の特徴は、「累計2,500万円まで贈与税がかからない(非課税)」という点です。

もし2,500万円を超えた場合でも、超えた分に対して一律20%の税金を払うだけで済みます。

「非課税」ではなく「先送り」?

「2,500万円も無税で渡せるなんてすごい!」と思いがちですが、ここにはカラクリがあります。

この制度の名前は「相続時に」「精算する」課税制度です。

贈与した時は税金がかかりませんが、贈与してくれた人(親など)が亡くなった時に、「過去にこの制度で贈与した財産」をすべて遺産に足し戻して、相続税を計算しなければなりません。

つまり、税金が免除されるわけではなく、「贈与税を払う代わりに、将来の相続税として後払いにする」という制度なのです。

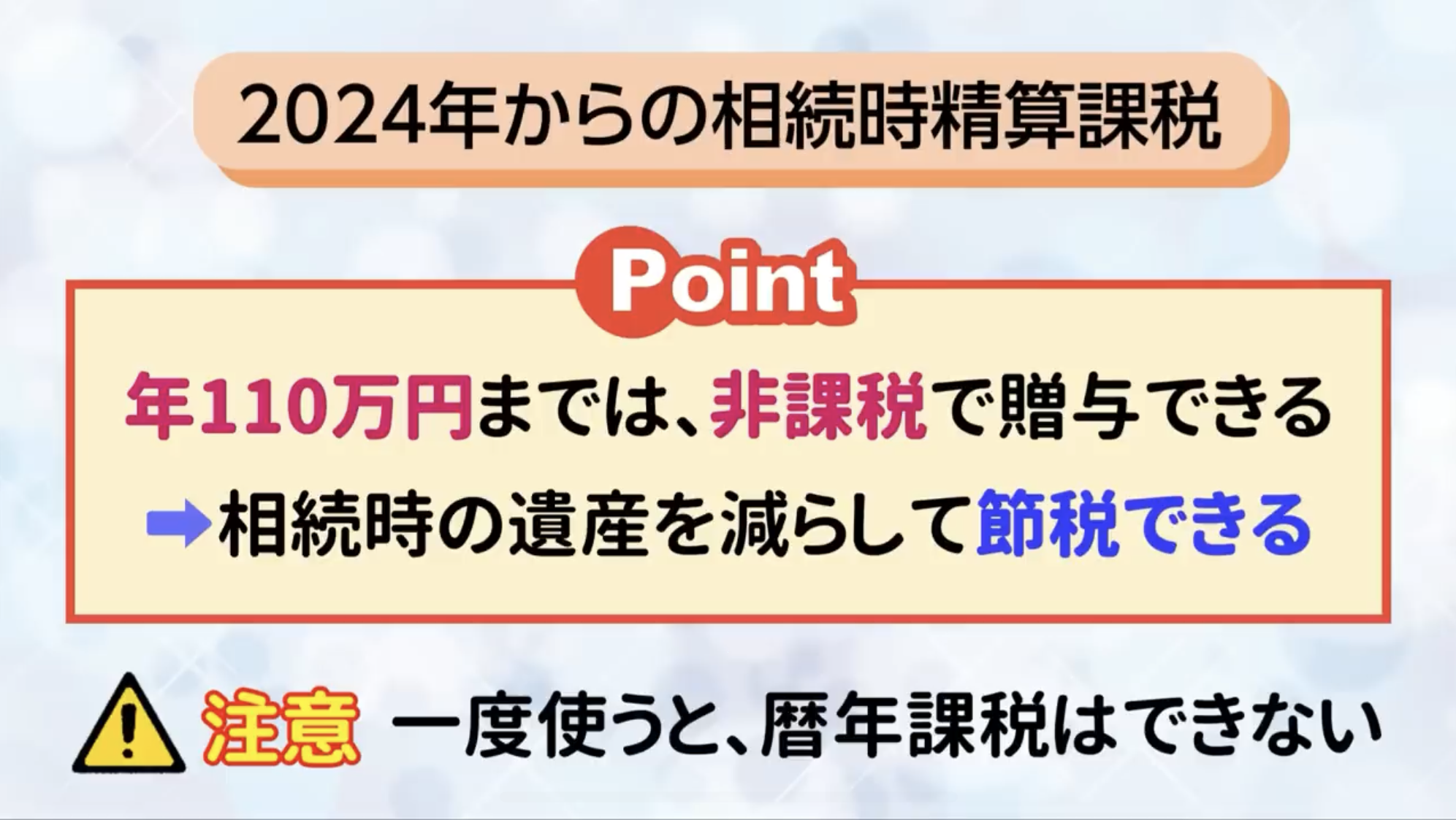

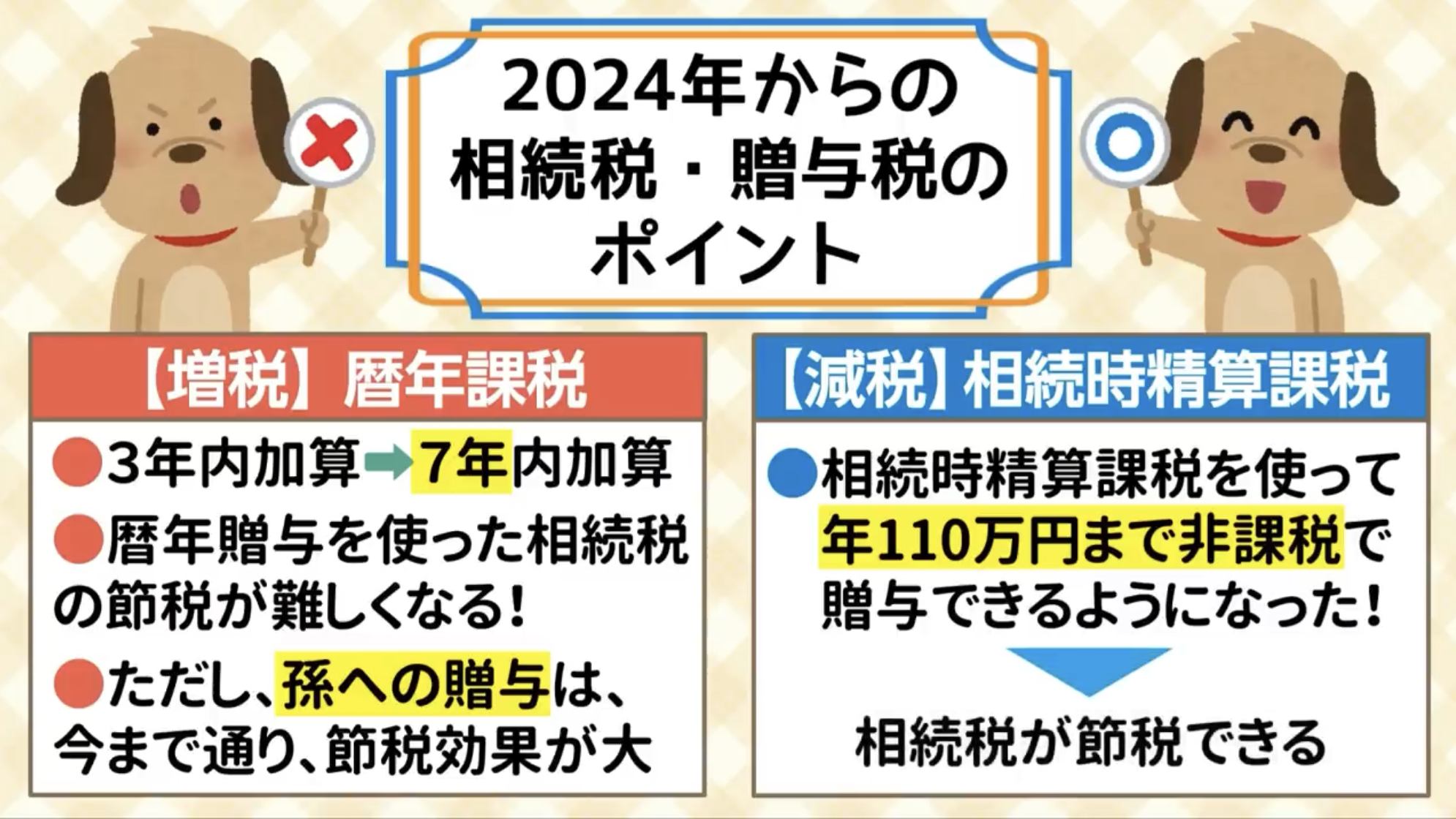

2024年の大改正!何が変わった?

これまで、この制度は「小規模な贈与の都度、申告が必要」「結局相続税がかかる」という理由で敬遠されがちでした。

しかし、2024年の改正で革命的な変化が起きました。

新設された「年110万円の基礎控除」

なんと、相続時精算課税制度の中に、年間110万円までの基礎控除枠が新設されました。

- 年間110万円以下の贈与:申告不要・贈与税ゼロ。さらに将来の持ち戻し(相続税計算への加算)も不要!

- 年間110万円を超えた部分:2,500万円の枠(特別控除)を使用し、将来相続税で精算。

これにより、「少額の贈与は完全に非課税」にしつつ、「大きな贈与(住宅資金など)は2,500万円枠を使う」というハイブリッドな使い方が可能になりました。

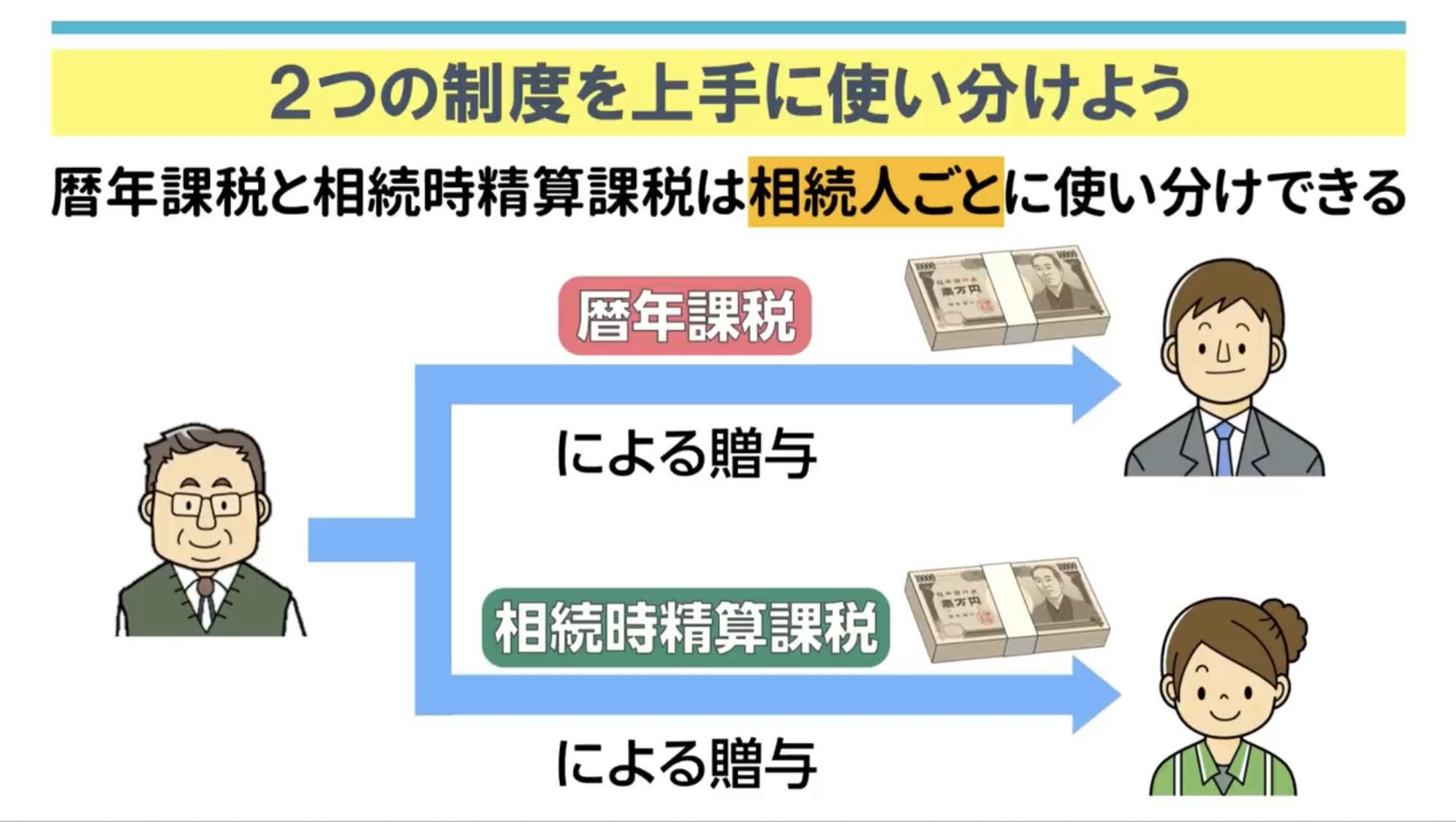

「暦年贈与」VS「相続時精算課税」どっちが得?

では、従来の「暦年贈与」と、新しくなった「相続時精算課税制度」、どちらを選ぶべきでしょうか?

それぞれの特徴を比較してみましょう。

判断のポイント

| こちらの制度がおすすめ | 理由 |

|---|---|

| 暦年贈与 | ・相続税が高額になりそうな資産家の方 ・時間をかけてコツコツ資産を移転したい方 ・孫など相続人以外にも贈与したい方 |

| 相続時精算課税 | ・相続財産が基礎控除以下で、相続税がかからない方 ・一気に多額の財産(不動産など)を移転したい方 ・将来値上がりが確実な財産(株など)を持っている方 |

シミュレーションで見る「損益分岐点」

具体的に数字で見てみましょう。

例えば、毎年一定額を贈与した場合、どちらが得になるかは「年数」や「贈与額」によって変わります。

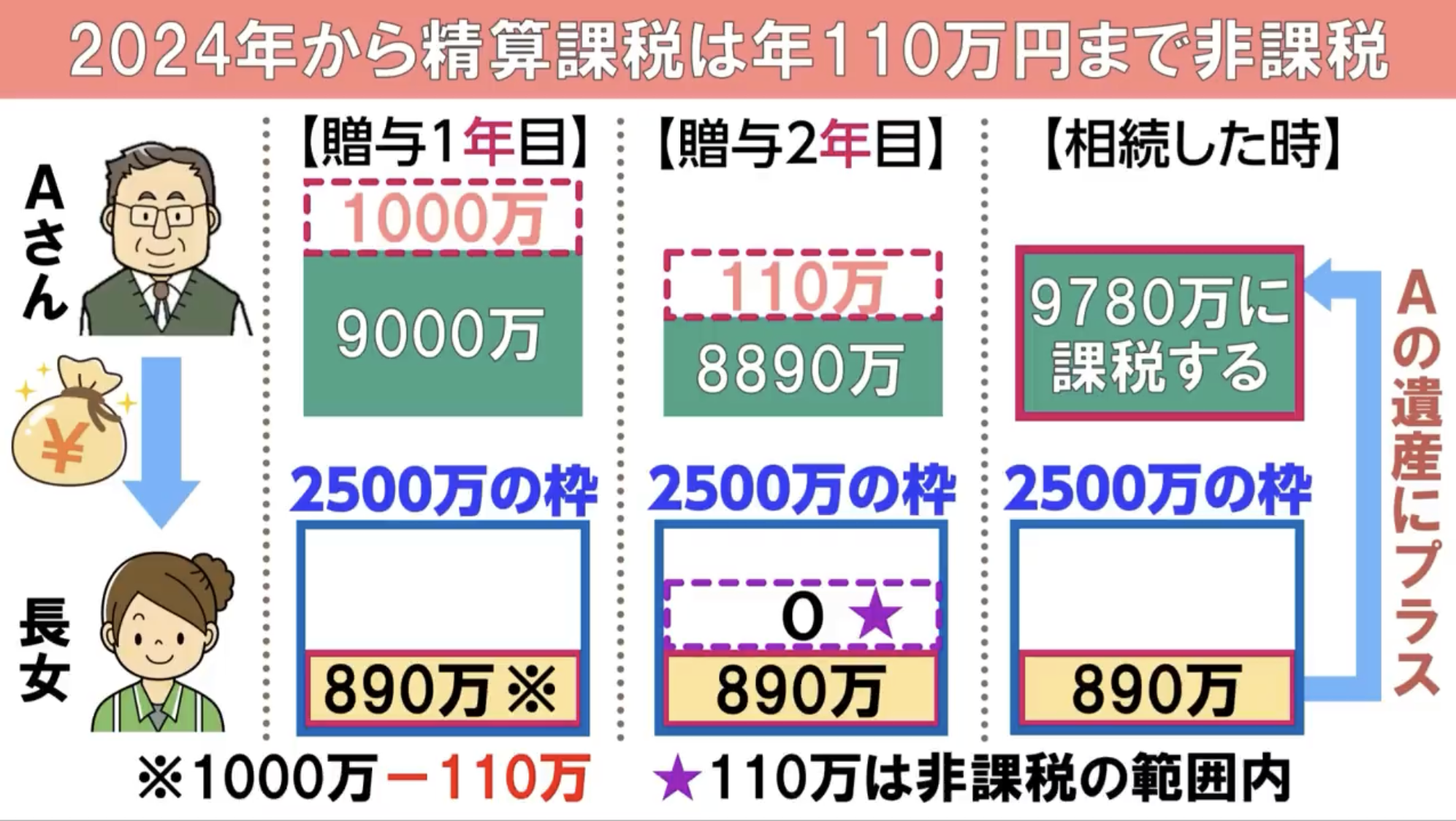

【例:毎年200万円を贈与した場合】

| 制度 | 贈与税(毎年) | 将来の相続税への影響 |

|---|---|---|

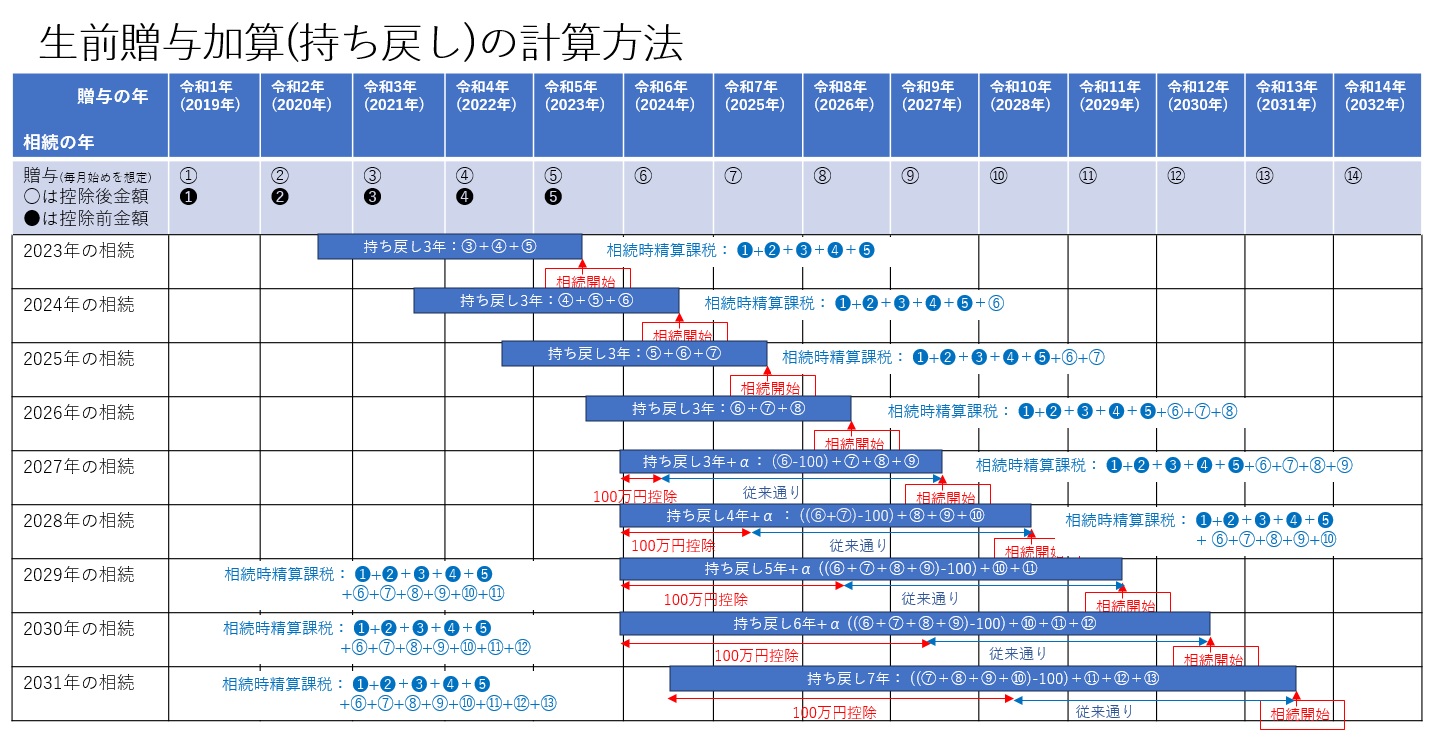

| 暦年贈与 | 9万円 (200-110万=90万に対し課税) | 相続開始前3年〜7年以内の贈与分のみ持ち戻し加算 |

| 相続時精算課税 | 0円 (110万控除+残り90万は2500万枠を利用) | 110万円を超えた分(90万円×年数)は全額持ち戻し加算 |

一見、贈与税が0円の「相続時精算課税」がお得に見えますが、相続税の税率が高い資産家の場合、将来持ち戻される額が多いと、トータルの税金が高くなる可能性があります。

今後の贈与に対する計算の内訳

贈与200万の贈与で計算した内容と、贈与100万で計算した内容を以下に示します。

| 贈与 | 贈与方式 | 令和5年 | 令和6年 | 令和7年 | 令和8年 | 令和9年 | 令和10年 | 令和11年 | 令和12年 | 令和13年 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 100万円 | 暦年贈与 | 加算額 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 相続時精算 課税制度 | 加算額 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | 500万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

| 200万円 | 暦年贈与 | 加算額 | 270万円 | 270万円 | 270万円 | 270万円 | 270万円 | 350万円 | 440万円 | 530万円 | 530万円 |

| 贈与税 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | 9万円 | ||

| 相続時精算 課税制度 | 加算額 | 1,000万円 | 1,090万円 | 1,180万円 | 1,270万円 | 1,360万円 | 1.450万円 | 1.540万円 | 1,630万円 | 1,720万円 | |

| 贈与税 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | ||

結論:複雑な計算は『簡単相続ナビ』にお任せください

ここまで読んで、「結局、うちはどっちを選べばいいの?」「計算が複雑すぎてわからない!」と思われた方も多いのではないでしょうか。

親の年齢、資産額、兄弟の人数、将来の生活費……。

これら全ての要素を考慮して、手計算で最適なプランを導き出すのは、専門家でも骨の折れる作業です。

そこで活用していただきたいのが、『簡単相続ナビ』の「終活シミュレーション(終活対策版)」です。

『簡単相続ナビ』でできる3つのこと

1. 制度比較シミュレーション

「暦年贈与」と「相続時精算課税」、あなたの場合はどちらが得か?毎年の贈与額を変えながら、リアルタイムで税額の違いを比較できます。

2. 「戻れないリスク」を回避

届出を出す前にシミュレーションすることで、「選択ミスで数百万円損をした」という最悪の事態を防げます。

3. AI「そうぞくん」が24時間サポート

「このケースは対象になる?」といった素朴な疑問は、マスコットキャラクターのAIチャットボット「そうぞくん」にいつでも質問可能。無料であなたの疑問を解消します。

まとめ:届出を出す前に必ず確認を!

2024年の改正により、相続時精算課税制度は非常に魅力的な選択肢となりました。

しかし、万能な制度ではありません。ご家庭の資産状況によっては、従来の暦年贈与の方が有利な場合も多々あります。

大切な資産を次世代へスムーズに引き継ぐために。

まずは『簡単相続ナビ』を使って、あなたのご家庭にとっての「正解」を見つけてみませんか?

コメント