資産価値の評価方法

相続税申告の際に重要なのが、資産価値の正確な評価です。

資産の種類によって評価方法が異なりますが、不動産や株式などの所有物は公正な取引価格や公示価格などを基準に評価されます。

不動産の場合には、土地や建物の相続税評価額を基準にします。金融資産については、時価評価を行います。

また、貴金属や有価証券、債権などの評価には取引価格を参考にします。

具体的な評価方法は、専門家や税理士の助言を仰ぐことが重要です。正確な評価を行うことで、相続税の節税対策などにつなげることができます。相続に伴う資産価値の評価は慎重に行い、適切なアドバイスを受けることが大切です。

相続税評価額を抑えるための節税対策

相続税評価額を抑えるためには、具体的な節税対策があります。まず、贈与税の制度を活用し、相続時に贈与を行っておくことで、相続財産を減らすことができます。

また、相続時には負債を設定することで相続財産を減らし、評価額を抑えることが可能です。

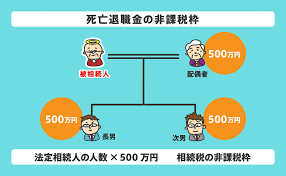

さらに、相続時には生命保険の活用や遺言書の作成なども節税対策の一環として考えられます。

これらの節税対策を検討することが重要です。相続税評価額を抑えるためには、事前の対策が大切であり、適切な節税対策を行うことで節税効果を期待することができます。

評価額の減額要素

評価額の減額要素には、いくつかのケースがあります。まず、相続時に負債を設定することで相続財産の評価額を減らすことができます。

また、相続財産のうち、住宅や事業用などの特定の財産については軽減措置が適用される場合があります。更には、相続人が特定の資産を相続した場合には、その評価額を減らすことができる制度も存在します。

特例控除の利用

特例控除の利用は、相続税の節税において重要なポイントです。特例控除とは、相続税が課税される対象となる財産に対して特別な控除が適用される制度のことです。

具体的には、配偶者や子どもへの贈与を通じた特例控除や、農地や山林など特定の財産に対する特例控除などがあります。特例控除をうまく活用することで、相続財産の評価額を抑えることが可能となります。

特例控除を利用する際には、その適用条件や制度の詳細を正しく把握し、適切に申告を行うことが求められます。

また、特例控除の利用には注意点や限界も存在するため、専門家のアドバイスを受けながら適切な活用方法を模索することが重要です。特例控除を活用することで、相続税の負担を軽減し、円滑な相続手続きを進めることができます。

過度な節税のリスク

過度な節税のリスクには注意が必要です。

税法における節税対策は、節税目的以外にも財産の有効活用や相続人間のトラブルを防ぐための視点が重要です。

過度な節税は税務上の問題を引き起こす可能性があり、相続後にトラブルの原因となることもあります。

評価額を下げる方法と特例

相続税の資産価値を下げる方法にはいくつかの特例があります。例えば、農地や山林などの特定の資産については、その評価額が特例として定められています。

さらに、相続人同士で贈与をする場合には、特定の贈与税の特例が適用されることもあります。これらの特例を活用することで、相続税の評価額を抑えることができます。

また、評価額を下げるためには、資産の状態や評価方法について正確な情報を収集し、専門家の助言を受けることが重要です。

不動産の場合は、実勢価格や土地の利用状況、建物の老朽化具合などを考慮することで、評価額を下げることができます。

また、株式などの金融資産についても、評価額を下げるための手法が存在します。税務署や専門家と相談しながら、適切な節税対策を検討しましょう。

土地の相続税を節約する方法

土地の相続税を節約するためには、事前の対策が重要です。

まず、相続時に土地を複数の相続人で共有しないようにすることがポイントです。共有すると、それぞれの持分が小さくなり、相続税の負担が増えてしまう可能性があります。

また、相続前に贈与しておくことも相続税を軽減する方法の一つです。贈与は相続税の非課税枠を有効活用し、相続税を軽減する効果が期待できます。ただし、贈与には贈与税のルールがありますので、『簡単相続』を使用して計算する様にして下さい。

さらに、土地の評価額を適正に設定することも節税のポイントです。

適切な査定や評価を受けることで、過剰な相続税の支払いを回避することができます。

具体的な節税方法については、専門家のアドバイスを受けることが重要です。土地の相続税を節約するためには、事前の対策と専門家のサポートが不可欠です。

貸地の評価を下げる方法

貸地の評価を下げる方法にはいくつかのポイントがあります。

まず、土地の賃貸料を比較検討することで、評価額を下げることができます。低賃料で貸し出している土地は、その価値を引き下げる要因となります。土地の利用状況や将来の収益性も考慮されるため、賃貸条件を整理し、市場相場との比較を行うことが大切です。

また、土地の状況や収益性に関する情報を詳細に整理することも重要です。土地の用途地域や周辺環境、貸借契約の条件などの情報を整理し、相続税の申告時に提出することで、評価額の根拠となる情報を明確にすることができます。これにより、評価額を適切なものに抑えることが可能となります。

貸地の評価を下げるためには、専門家の助言を受けることも有効です。税理士や不動産鑑定士などの専門家に相談しながら、相続税の評価額を適正なものにするための対策を検討しましょう。

建物の相続税を節約する方法

建物の相続税を節約するためには、まず建物の評価額を抑えることが重要です。

建物の価値を低く見積もることで相続税の負担を軽減できます。具体的には、建物の老朽化や価値が低いと主張するためには、専門家が行う評価や資料を活用することが効果的です。

また、建物の相続税を節約するためには贈与や遺言などの対策を取ることも有効です。贈与によって建物を子供などに早めに譲ることで、相続税負担を軽減することができます。

さらに、節税対策を行う際には税務署や専門家に相談し、法律に則った方法を選択することが肝要です。適切な対策を取ることで、建物の相続税を節約することが可能となります。

建物の評価を下げる方法

建物の評価を下げるためには、いくつかの方法があります。

- まず、築年数や建物の老朽化状況を考慮することが重要です。建物の経年による価値の減少や補修・改装の必要性を示すことで、評価額を下げることができます。

- また、土地と建物の評価を分けて考えることも有効です。建物が古く価値が低い場合には、土地のみが評価対象となることで評価額を抑えることができます。

- さらに、建物の利用状況も評価額を下げるためのポイントです。建物が空き家や未利用地である場合、その評価は低くなる傾向があります。このような利用状況による評価の変動を考慮することで、相続税評価額を下げることが可能です。

建物の評価を下げるためには、それぞれの特性や状況を正確に把握し、相続税の専門家や税務署のガイダンスを受けながら適切な対策を検討することが大切です。

小規模宅地等の特例と節税

小規模宅地等特例には、特定の条件を満たす場合に適用される節税の仕組みがあります。具体的には、市街化調整区域内に位置する小規模宅地や農地などに対して、評価額の一定割合を特例として適用することができます。

この特例を利用することで、相続税の評価額を抑えることが可能です。ただし、特例の適用条件や手続きには注意が必要です。特例の適用範囲や手続きについては税務署や専門家に相談することが重要です。

さらに、小規模宅地等特例の活用により節税を図る際には、相続のプランニングや不動産の保有形態なども総合的に考慮することが求められます。

専門家のアドバイスを受けながら、最適な節税対策を検討しましょう。特例の活用により相続税の負担を軽減することが可能となります。

5. 資産価値を下げる方法

資産価値を下げることで相続税を軽減する方法もあります。以下にいくつかの方法を紹介します。

5.1 負債の活用

負債は資産評価から差し引かれるため、適切に負債を利用することで相続財産の評価額を減少させることができます。

5.2 不動産の見直し

不動産の評価額を見直し、過剰評価されている場合は適正な価値に修正することが重要です。不動産鑑定士に相談することをお勧めします。

5.3 生前贈与

生前に贈与を行うことで、相続時の財産を減少させることができます。贈与は非課税枠を利用することで、税金を軽減することが可能です。

6. よくある質問

Q1: 資産価値の評価はどのように行われるのか?

資産価値の評価は、不動産鑑定士や金融アドバイザーによって行われます。市場価値や評価基準に基づいて算定されます。

Q2: 相続税の申告期限は?

相続が開示された日から10か月以内に申告する必要があります。

Q3: 資産評価の見直しはどのくらいの頻度で行うべきか?

資産の種類によりますが、年に一度の見直しをお勧めします。特に不動産や株式は市場の変動に影響されやすいです。

コメント