「相続税の計算なんて、財産を分けて税率を掛けるだけでしょ?」

そう思っていませんか?

実は、遺産の分け方(遺産分割)のルートを少し変えるだけで、税金が「0円」になるか「1,000万円以上」になるか、天と地ほどの差が出ることがあります。

そうぞくん

そうぞくんこんにちは!『簡単相続ナビ』公式マスコットの「そうぞくん」です。

今回は、実際にあった「兄弟間の数次相続(すうじそうぞく)」の事例をもとに、知識がないと陥りやすい落とし穴と、それを『簡単相続ナビ』でどう回避できるかをご紹介します。

事例:兄と妹が立て続けに…「数次相続」の罠

今回のご相談内容は以下の通りです。少し複雑ですが、図を見ながら整理しましょう。

- 状況:兄が亡くなり、その遺産分割が終わらないうちに、妹Aも亡くなってしまった(=数次相続)。

- 残された相続人:妹Bと妹Cの2人。

- 主な遺産:兄名義の実家(空き家・評価額4,800万円)、妹Aの預金(3,000万円)。

- 相続人の希望:「実家には誰も住まないので、売却してお金を分けたい」

このケース、あなたならどう遺産を分けますか?

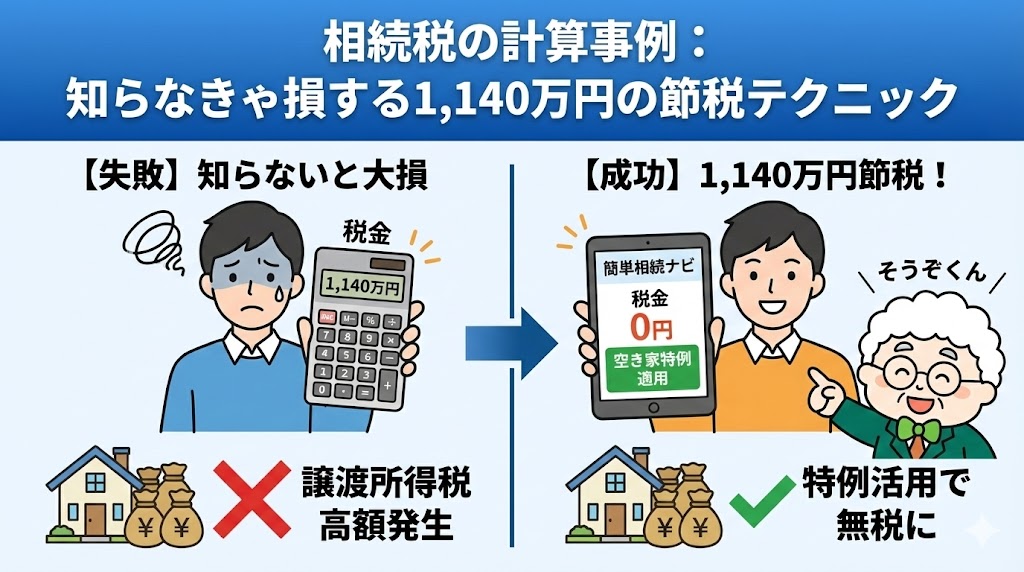

【失敗パターン】一般的な思考で進めた場合

多くの人が直感的に考えるのが、「残った妹BとCで、兄の不動産を直接半分ずつ相続する」という方法です。

一見、シンプルで良さそうに見えますが、ここに「売却時の税金(譲渡所得税)」という大きな罠が潜んでいます。

▼ このパターンの税金計算

- 相続税:基礎控除の範囲内のため0円。

- 譲渡所得税(売却時の税金):ここが問題です! 不動産を売却した利益に対し、約20%の税金がかかります。

計算すると…なんと約1,140万円の税金が発生!

相続税は0円でも、売った後に1,000万円以上持っていかれる…。これは絶対に避けたい事態です。

【成功パターン】プロの視点と「特例」の活用

では、どうすればよかったのでしょうか?

ここで登場するのが、以下の2つの強力な特例です。

- 空き家特例(3,000万円控除):亡くなった人の家を売る際、利益から3,000万円を引ける制度。

- 小規模宅地等の特例(家なき子特例):持ち家がない親族が相続する場合、土地の評価額を80%減額できる制度。

これらの特例を使うために、「一旦、亡くなった妹Aが兄の不動産を相続した形にする(過去に遡って認定する)」という魔法のような遺産分割を行います。

▼ 成功パターンの税金計算

- 相続税:特例により評価額が下がり、基礎控除以下になるため0円。

- 譲渡所得税:妹B・Cそれぞれが「空き家特例(3,000万円控除)」を使えるため、利益が相殺され0円。

結果:税金総額 約1,140万円 → 0円!

『簡単相続ナビ』なら、この「正解」が見つかる

「こんな複雑なこと、自分たちだけで思いつくわけがない!」

そう思われたかもしれません。

通常、このような判断は経験豊富な税理士でないと難しいものです。しかし、税理士報酬は高額になりがちです。

そこで活用していただきたいのが、『簡単相続ナビ』です。

『簡単相続ナビ』の3つの強み

当社のソフトは、あなたの状況に合わせて3つのモードでシミュレーションが可能です。

- ① 相続発生時モード: 今回の事例のように、「今まさに誰かが亡くなった」場合。どのような分割方法が最も税金が安くなるか、特例の適用可否も含めてガイドします。

- ② 終活検討モード: 「将来、子供たちに負担をかけたくない」という場合。生前にできる節税対策をシミュレーションできます。

- ③ 終活後の資産管理モード: 二次相続(次の相続)まで見据えた、長期的な資産の守り方を提案します。

AIチャットボット「そうぞくん」も無料サポート!

「自分のケースではどうなるの?」「特例って私でも使える?」

そんな疑問には、公式マスコットキャラクターの「そうぞくん」がお答えします。

生成AI(Dify)を搭載したチャットボットで、24時間365日、あなたの相続の悩みを無料で聞き、解決のヒントを提示してくれます。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:ツールを使って「損しない相続」を

相続は「知っているか、知らないか」だけで、手元に残るお金が数百万、数千万円単位で変わります。

専門家に丸投げする前に、まずは『簡単相続ナビ』で「自分の最適解」を確認してみませんか?

複雑な計算も、特例の判定も、ナビに従って入力するだけ。

あなたの資産を守る第一歩を、ここから始めましょう。

コメント