事業承継の最大のネックは、自社株の移転にかかる「税金」です。

しかし、国が用意した「事業承継税制(非上場株式等についての贈与税・相続税の納税猶予及び免除の特例)」を使えば、この悩みを一発で解決できる可能性があります。

この制度は、一定の要件を満たせば、後継者が支払うべき相続税・贈与税が実質100%猶予(免除)されるという、非常に強力な特例です。

「事業承継税制の特例はもう終わったんじゃないの?」

「申請期限が過ぎてしまったから、うちはもう手遅れだ…」

そのように諦めている経営者様、まだ間に合います!

実は、「特例承継計画」の提出期限が延長され、2026年(令和8年)3月31日までとなりました。

しかし、これは事実上の「ラストチャンス」です。

この期限までに計画書を提出しないと、後継者が支払う相続税・贈与税が実質ゼロになる「特例措置」を受ける権利を、永久に失うことになります。

この記事では、延長された期限の詳細と、駆け込み申請で失敗しないためのポイントについて解説します。

事業承継税制(特例措置)とは?

中小企業の円滑な世代交代を支援するために作られた、10年間限定の特例制度です。

先代経営者から後継者へ、自社株を贈与または相続で引き継ぐ際、本来払うべき税金の支払いを「待ってくれる(猶予する)」制度です。

どれくらいお得なのか?

現在実施されている「特例措置」には、以下の強力なメリットがあります。

- 対象株式数:発行済株式の全株(以前は2/3まで)

- 猶予割合:納税額の100%(以前は相続80%)

つまり、制度を使えば「自社株の移転にかかる税金は実質ゼロ」で事業承継ができるのです。

後継者が会社を経営し続ける限り、税金は猶予され続け、最終的に後継者が次の代へ株を譲ったり、死亡したりした時点で、猶予されていた税金は「免除」されます。

特例措置を使用するとこんなにお得

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 特例承継計画を都道府県に令和6年3月31日までに提出が必須 | 不要 |

| 適用期限 | 令和9年12月31日までの相続・贈与 | なし |

| 対象株数 (議決権に制限のない株式等に限る) | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 相続等: 80%、贈与:100% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 要件を満たさなかった理由等を記載した報告書を都道府県知事に提出し、確認を受ける必要がある | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | 譲渡対価の額等に基づき再計算した猶予税額を納付し、従前の猶予税額との差額を免除 | なし (猶予税額を納付) |

| 相続時精算課税の適用 | 60歳以上の贈与者から18歳以上の者への贈与 | 60歳以上の贈与者から18歳以上の推定相続人(直系卑属)・孫への贈与 |

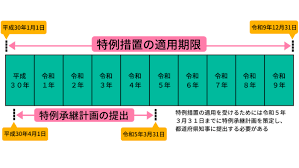

【緊急】2026年3月末が「計画提出」のデッドライン

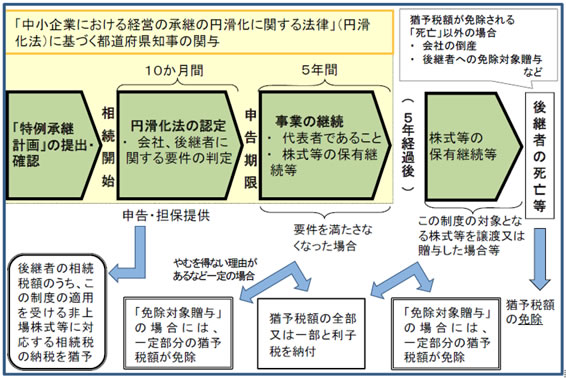

この特例措置を受けるためには、都道府県へ「特例承継計画」を提出し、確認を受ける必要があります。

この提出期限が、2026年(令和8年)3月31日までとなっています。

【重要】提出期限と実行期限の違い

・計画の提出期限:2026年3月31日まで(★もうすぐ終了!)

・株の贈与・相続期限:2027年12月31日まで

「まだ実際に株を渡すのは先だから」と後回しにしていると、計画提出の期限が過ぎてしまい、特例を受ける資格自体がなくなってしまいます。

使うかどうか迷っている場合でも、「計画書の提出」だけは済ませておくのが、会社を守るための鉄則です。

利用するための主な要件

税金がゼロになる分、適用要件は厳しく設定されています。

会社側の要件

- 中小企業であること(上場企業や風俗営業会社はNG)

- 資産管理会社でないこと(ここが重要!不動産管理会社などは対象外になる可能性あり)

後継者の要件

- 代表権を持っていること

- 役員として3年以上在籍していること(贈与の場合)

要件のまとめ

上記で説明してきた内容を纏めると、相続前、贈与税の納税猶予の適用要件は以下の様になります。

| 項目 | 相続税及び贈与税の適用要件の主なもの |

|---|---|

| 会社要件 | ①中小企業者であること ②上場会社、風俗営業でないこと ③従業員は1人以上いること ④資産管理会社に該当しないこと |

| 先代経営者要件 (被相続人または贈与者) | ①会社の代表者であったこと ②相続開始直前において、先代経営者とその親族等で総議決権の過半数を保有し、かつ、これらの者の中で筆頭議決権者であったこと ③贈与税の場合、①②に加え、贈与時に代表取締役でないこと。 |

| 後継者要件 (相続人または受贈者) | ①代表者であること(相続の場合、相続開始から5カ月以内に) ②相続開始の直前において役員であること ③贈与日に20歳以上で、贈与の直前3年以上役員であったこと ④相続開始時、贈与時において、後継者とその親族などで総議決権の過半数を保有し、かつ、これらの中で筆頭議決権者であること。 ⑤申告期限まで相続株式または贈与株式を継続保有していること |

| 特例を継続適用するための要件 | (1)5年間の事業継続要件 ①後継者が会社の代表者であること ②納税猶予の対象株式を継続保有していること ③5年平均で雇用の8割以上を維持していること ④会社要件を満たしていること (2)5年経過後の要件 ①納税猶予の対象株式を継続保有していること ②資産管理会社に該当しないこと、総収入金額がゼロでないこと |

特例に対する手順

デメリットとリスク(取消事由)

「とりあえず使っておけばいい」というわけではありません。

一度認定を受けても、途中で要件を満たせなくなると、猶予されていた税金+利子税を一括で支払わなければならないリスクがあります。

- 5年間の継続要件:

承継後5年間は、後継者が代表を務め、株を持ち続けなければなりません。雇用の8割維持(努力義務)も求められます。 - M&Aや廃業時のリスク:

途中で会社を売却したり、廃業したりすると、その時点で税金がかかります(※一定の減免措置はあります)。

「駆け込み申請すべき?」はシミュレーションで判断

「うちは資産管理会社に該当しない?」「リスクを取ってでも制度を使うべき?」

期限が迫る中、これを即座に判断するには、自社の財務状況と将来の株価推移をシミュレーションする必要があります。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

事業承継の「損得」を可視化する

『簡単相続ナビ』なら、複雑な事業承継税制の適用判断をサポートします。

- 【税額比較シミュレーション】

「制度を使った場合」と「使わずに株価対策をした場合(退職金など)」の税負担を比較できます。 - 【適用要件チェック】

資産管理会社に該当するかどうか、従業員数要件などを自動判定します。 - 【AI相談】

「特例承継計画の書き方は?」「途中でやめたらどうなる?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:まずは「計画」の提出を

事業承継税制は、後継者の税負担をゼロにする最強のカードです。

使うかどうかの判断は後でもできますが、2026年3月末までに「特例承継計画」を出しておかないと、選択肢自体が消えてしまいます。

まずは『簡単相続ナビ』で、自社が制度を利用できるか、どれくらいの節税効果があるかをチェックすることから始めましょう。

税金ゼロのチャンス、逃していませんか?

事業承継税制の適用可否と節税額を無料診断。

AI「そうぞくん」が申請手続きをサポートします。

コメント