「住宅ローンの利息、あとどれくらい払うんだろう?」

「相続税の計算で『複利現価率』って出てきたけど、何のこと?」

借金(ローン)の返済計画を立てる時や、将来の相続税を計算する時、避けて通れないのが「利息(金利)」の計算です。

しかし、利息計算には「元利均等」や「元金均等」、「複利」といった専門用語が多く、自分で正確に計算するのは非常に困難です。

この記事では、ローンの利息計算の基本と、相続税評価における金利の役割について、初心者にも分かりやすく解説します。

ローンの利息計算:2つの返済方法

住宅ローンや事業用ローンを組む際、最も重要なのが返済方法の選択です。

主に以下の2種類があり、どちらを選ぶかで総支払額(利息の合計)が大きく変わります。

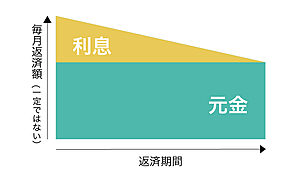

1. 元利均等返済(がんりきんとうへんさい)

毎月の返済額(元金+利息)が一定になる方法です。

- メリット:毎月の支払額が変わらないので、家計の計画が立てやすい。

- デメリット:最初は利息ばかり払うことになり、元金がなかなか減らない。総支払額は多くなる。

計算式

元利均等返済は月賦償還率(元利均等償還率)を借入額に掛けることにより求めます。

住宅ローンで初年度期首に借り入れた元本及び利息をn年後の完済までに均等額で返済するとき、いくらずつ返済すれば良いかを示す式です。

【元利均等返済】

- r:月利(年利/12)

- n:返済回数

- ※(1回目の利息は日割計算、2回目以降の利息は月割計算です)

総返済額=毎月の返済額 × n

利息返済額=直前の借入残高 × r

元金返済額=毎月の返済額 - 利息返済額

元利均等返済の計算例

元利均等返済と元金均等返済の利息の計算方法とシミュレーションは次のとおりです。

〈計算条件〉

貸付額:6,000,000円 返済期間:5年 金利:2.0%

〈計算結果〉

毎月の返済額=105,166円

総返済額=6,309,060円

うち利息分 309,060円

2. 元金均等返済(がんきんきんとうへんさい)

毎月の「元金」の返済額を一定にする方法です。

最初は利息が乗って支払額が多くなりますが、徐々に減っていきます。

- メリット:元金が早く減るため、総支払額(利息合計)が少なく済む。

- デメリット:返済開始直後の負担が大きい。

計算式

毎月の返済額=借入額÷n+直前の借入残高 × r

【元金均等返済】

毎月の返済額=借入額÷n+直前の借入残高 × r

- r:月利(年利/12)

- n:返済回数

総返済額=借入額+借入額×月利×(返済回数+1)×1/2

元金返済額=借入金額/(返済回数)

利息返済額=直前の借入残高×月利

元金均等返済の計算例

元金均等返済の利息の計算方法とシミュレーションは次のとおりです。

〈計算条件〉

貸付額:6,000,000円 返済期間:5年 金利:2.0%

〈計算結果〉

総返済額=6,305,000円

うち利息分 305,000円

元金返済額=100,000円

結局どっちが得?

総支払額を抑えたいなら「元金均等」、毎月の負担を一定にしたいなら「元利均等」です。

しかし、これに「固定金利」か「変動金利」かの選択も加わるため、手計算での比較は困難です。

相続税評価における「金利」の重要性

次に、相続における金利の話です。

相続税の計算では、「将来もらえるお金を、現在の価値に直すといくらか?」という計算を頻繁に行います。

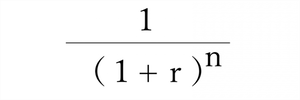

この時に使われるのが「基準年利率」と「複利現価率(ふくりげんかりつ)」です。

定期借地権の評価などで使用

例えば、50年契約で土地を貸している場合(定期借地権)、地主は50年後に土地が返ってくるまで自由に使えません。

そのため、相続税評価額は「50年後に戻ってくる価値を、現在の価値に割り引いた金額」で計算されます。

この割引計算に使われるのが「複利現価率」です。

【計算イメージ】

評価額 = 将来の価値 × 複利現価率(基準年利率に基づく係数)

基準年利率は国税庁が毎月発表しており、相続が発生した時期によって数値が変わります。

この計算を間違えると、相続税の申告額に大きなズレが生じてしまいます。

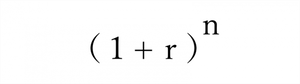

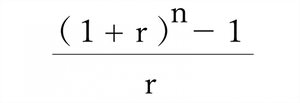

複利現価率とは

「複利」とは、利子にも利子がつくことですが、複利年金現価率は現金などを複利で一定期間運用していった場合、最終的な総額の現在価値を求めるための係数で以下の様な式で求めます。

投資の世界などでは利益の計算にたまに使われる係数ですが、相続の計算ではたびたび登場します。

たとえば、もし被相続人(亡くなった人)が誰かに土地を貸していて、その期間があらかじめ決まっているような場合、相続税の計算には「複利年金現価率」が必要です。

複利年金現価率とは、現金などを積み立てて複利で一定期間運用していった場合の、最終的な総額の現在価値を求めるための係数です。

未来にもらえるお金を現在価値に当てはめるための値です。具体的には基準年利率で〇年間お金を運用して補償金と同額に戻るための比率です。

資金を定期的に積み立てて複利運用していった場合、将来実際に支払われるのは、支払い続けた積立金に、複利運用することで得られた利益をプラスしたものになります。

しかし、それはあくまで将来もらえる総額です。現在時点ではその総額どおりの価値はありません。また支払いを続けていくことで、その価値は変動します。

相続税の計算においては、定期借地権を評価する場合などに必要になります。なぜなら、相続時点における現在価値を求めてから相続税を計算する必要が出てくるためです。

基準年利率とは

基準年利率とは、財産相続などの際にかかる相続税の割引率のようなもので、毎年その年によって違う数字が国税庁から発表されています。

財産評価額を割り引くための値ですが、最近は基準年利率が低く財産評価額が思ったより下がらないのが現状です。

財産項目と利率の種類

以下に、各財産項目と、利率の種類について示します。

| 財産項目(通達番号) | 利率の種類 |

| 定期借地権等の評価 | 複利年金現価率 |

| 定期借地権等の設定時における借地権者に帰属する経済的利益の総額の計算 | 複利現価率 複利年金現価率 |

| 一般定期借地権の目的となっている宅地の評価 | 複利年金現価率 |

| 特許権の評価 | 複利現価率 |

| 著作権の評価 | 複利年金現価率 |

| 鉱業権の評価 | 複利年金現価率 |

| 営業権の評価 | 複利年金現価率 |

| 清算中の会社の株式の評価 | 複利現価率 |

| 信託受益権の評価 | 複利現価率 |

| ゴルフ会員権の評価 | 複利現価率 |

金利計算の方法

通常、税務計算で良く使用される金利の計算方法は以下の通りとなります。

なお、これらの、計算方法に対する計算式は、Excelにて関数でも提供されています。

| 利率 | 説明 | 計算式 | Excel関数 |

|---|---|---|---|

| 複利終価率 | 現在の元本がn年後の時点でいくらになるか、元金と利子の合計(元利合計)をするのが複利終価率です。 |  | FV(r, n, 0, -1) |

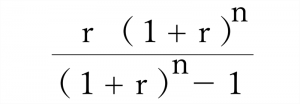

| 複利現価率 | n年後の金額が現在ではいくらになるか、現在価値に割り引く計算に使うのが複利現価率です。 |  | PV(r, n, 0, -1) |

| 年金終価率 | n年間一定金額を複利で積み立てたときの合計価額の合計金額を求める式です。 |  | FV(r, n, -1, 0) |

| 償還基金率 | n年後の期末に一定金額を得るために、毎年期末に積み立てるべき金額を求める式 |  | PMT(r, n, 0, -1) |

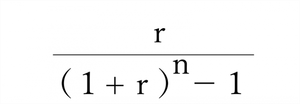

| 年金現価率 (複利年金現価率) | n年間に一定金額を複利で積み立てたときの合計金額の現在価値を計算する式です。 複利年金現価率ともいいます。 |  | PV(r, n, -1, 0) |

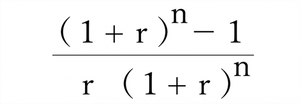

| 年賦償還率 (元利均等償還率) | 年賦償還率は住宅ローンの返済額の計算によく使われる式です。 住宅ローンで初年度期首に借り入れた元金及び利息をn年後の完済までに均等額で返済するとき、いくらずつ返済すれば良いかを示す式です。 |  | PMT(r, n, -1, 0) |

| r:利率 n:期間 ※年又は月 ※小数点以下3位未満四捨五入 | |||

複雑な金利計算は『簡単相続ナビ』で解決

「住宅ローンのシミュレーションをしたいけど、計算式が難しすぎる」

「定期借地権の評価額を知りたいけど、複利現価率ってどうやって調べるの?」

エクセル関数を使えば計算できますが、設定を間違えると正しい結果が出ません。

そこで活用したいのが、ミラーマスター合同会社の『簡単相続ナビ』です。

お金の計算を「自動化」する

『簡単相続ナビ』なら、ローン返済も相続評価も、数値を入力するだけで自動計算します。

- 【人生家計簿】ローン返済シミュレーション

元利均等・元金均等の比較はもちろん、繰り上げ返済をした場合の将来の資産残高もグラフで見える化します。 - 【資産評価】定期借地権などの自動計算

複雑な「基準年利率」や「複利現価率」を自動で適用し、正確な相続税評価額を算出します。 - 【AI相談】

「今の金利で借り換えた方が得?」「借地権の相続はどうなる?」などの疑問に、マスコットキャラクターの「簡単 そうぞくん」が24時間365日お答えします。

マスコットキャラクターの「簡単 そうぞくん」にお任せください!

相続の「ちょっとした疑問」、

AIマスコット「そうぞくん」に聞いてみませんか?

生成AI搭載!あなたの専属アドバイザー

- 専門家に電話するほどではない「小さな疑問」も気軽に相談

- 専門用語は不要。友達に話すような言葉でOK

- 夜中でも休日でも、気になったその瞬間に回答

- 何度質問しても無料なので安心

生成AI(Dify)を搭載したチャットボット「そうぞくん」が、あなたの疑問に24時間365日、無料で回答します。

まとめ:数字に強くなれば、資産は守れる

ローンも相続も、金利の仕組みを理解しているかどうかが損得の分かれ目になります。

しかし、すべてを自分で計算する必要はありません。

『簡単相続ナビ』のようなツールを賢く使って、あなたのご家庭にとって最適な資金計画を立てましょう。

ローンの利息、払いすぎていませんか?

返済プランと相続評価を無料診断。

AI「そうぞくん」がお金の悩みを解決します。

【付録】用語の説明

利率に関わる主な用語は以下の通りです。

| 項目 | 内容 |

|---|---|

| 毎月の返済額 | 毎月の返済額です。 毎月の返済額が多すぎると、家計が圧迫され、返済が滞ることにもなりかねませんので、毎月の返済額は無理のない金額に設定しましょう。 |

| 総費用(総支払額) | 総費用(総支払額)とは住宅ローンを借りたことで発生する支払額の合計額です。 |

| 総費用(総支払額) | 住宅ローンを借りた場合には、毎月のローン返済以外に、以下の様な費用も掛かります。 金利や借入期間に応じた利息、借りる際の手数料、保証料、抵当権を設定する登記には登録免許税も必要です。 また、抵当権設定登記の手続きを司法書士に依頼する場合は司法書士報酬などもかかるため、こうした費用の合計額を総費用(総支払額)といいます。 総費用(総支払額)=毎月の返済額×返済回数+諸費用 ※ボーナス払いなし。金利が返済期間中変わらない場合。 |

| 月利 | 1ヶ月あたりの金利です。 金利とは、融資金額に対して支払う利息の割合のことです。 年利(実質年率)で記載されているケースが一般的なため、毎月の返済額を計算するときには「月利」に換算する必要があるため、12で割って月利を求めます。 |

| 返済回数 | 返済回数とは返済が発生する回数です。 毎月1回返済するのであれば、返済月数=返済回数となります。 なお、一般的には返済回数にボーナス払いの回数は含めません。 返済回数=借入年数×12 |

| 返済負担率 | 年収における返済額の割合です。 金融機関では、目安となる返済負担率を決めている場合があるため、目安を超える返済負担率に設定すると、シミュレーションの結果と審査結果が大きく乖離する可能性があります。 返済負担率を20%以下に設定すると、無理なく返済できる住宅ローンだと言われています。 |

| 借入額 | 住宅ローンで借りる金額の合計額のことです。 借入期間を長く設定すると、その分利息も増えてしまいますが、借入額と借入期間のバランスをとりながら、適切な金額を借りるようにしよう。 |

| 返済方式(2種類) | 住宅ローンの返済方式は、融資開始後、どのようにお金を返していくかを決めるものです。 住宅ローンの返済方式には、「元利均等返済」と「元金均等返済」の2種類があり、それぞれ特徴や計算式が異なります。 |

コメント